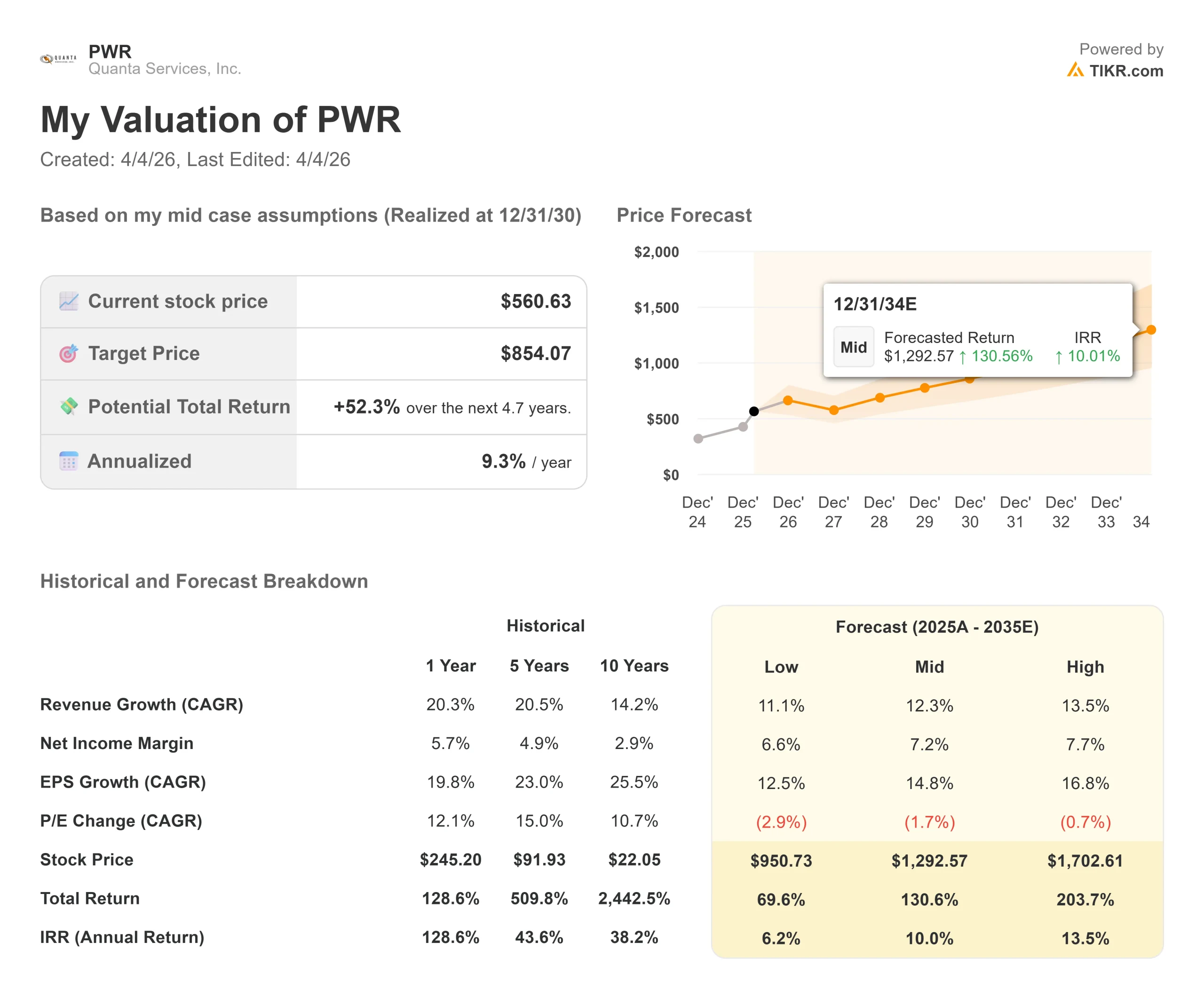

广达服务股票的关键数据

- 当前价格:560.63 美元

- 目标价(中间价)$854.07

- 市场目标价(平均值): 587.77 美元$587.77

- 潜在总回报:+52.3%

- 年化内部收益率:9.3% /年

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

广达服务 (PWR)的股价在过去一年里上涨了一倍多,从大约 245 美元涨到了 560.63 美元,并在 2026 年 3 月 18 日创下了 583.73 美元的历史新高。

多头认为,相对于该公司将受益的长达十年的发展,其股价仍然偏低。看跌者则认为 42.82 倍的远期市盈率已经为公司的增长付出了代价。

2026 年 3 月 31 日,管理层直接回答了这个问题。在纽约举行的投资者关系活动上,广达制定了正式的五年目标:到 2030 年,调整后每股收益达到 21.60 美元至 26.75 美元,在 2025 年 10.75 美元的基础上,年复合增长率达到 15%至 20%;收入从去年的 284.8 亿美元增至 440 亿美元至 490 亿美元。

首席财务官杰斯里-德赛(Jayshree Desai)直截了当地阐述了这一雄心壮志:"我们花了 28 年时间才实现了调整后每股收益 10.75 美元。我们有信心在未来五年内将这一数字翻一番"。

可信度的论据在于执行历史。2021 年,广达将五年计划的调整后每股收益目标定为 3.98 美元,结果达到了 4.91 美元。随后,广达将 2026 年的每股收益目标设定为 12.00 美元,现在预计将超过这一目标。

两项战略胜利为目标提供了结构性支持。

2025 年 10 月,广达被印第安纳州的一家中型公用事业公司 NiSource 选中,为其设计、采购和建造约 3 千兆瓦的发电和电网基础设施,用于一个大型数据中心园区。

首席执行官厄尔-"杜克"-奥斯汀(Earl "Duke" Austin)称,双方的合作关系从每年 5,000 万至 7,000 万美元发展为 "5 至 7 年间 50 亿至 70 亿美元的机会"。

2025 年 11 月,广达宣布与美国电力公司建立战略合作伙伴关系,与美国电力公司 720 亿美元的资本计划挂钩,涵盖 765 千伏(大宗电力传输中使用的最高电压等级)和其他高压输电工程。

这两项公告一经披露,便推动了股价的大幅上涨。

广达服务公司如今的价值被低估了吗?

核心矛盾不在于需求是否真实。关键在于,即使执行力很强,42.82 倍远期收益的股票能否带来足够的回报。

有三件事至少可以部分地证明这一点。

首先是技工岗位。广达每天大约有 28,000 名技工和工头在现场工作,他们都是通过电气运营总裁卡尔-斯图特(Karl Studer)所说的 "25 年的起步 "系统培训出来的。

该公司每年在 10 个培训校区(包括西北线路工学院)的劳动力发展方面花费超过 1 亿美元。仅靠资本是无法快速复制这种培训渠道的。它创造了劳动力的确定性,而公用事业和超级分销商客户正越来越多地支付溢价来确保这一点。

第二,供应链地位。广达是美国前五大高压电气设备采购商,在国内拥有变压器和断路器制造工厂。

该公司已投入 5 亿至 7 亿美元扩大其业务范围,其中包括宾夕法尼亚州一家生产 765 千伏变压器的工厂。加上 400 多万平方英尺用于预组装工作的集成制造空间,这为客户提供了传统承包商无法比拟的成本和进度可预测性。

第三,合同结构。不到 15% 的收入来自 3 亿美元以上的固定价格合同,这意味着广达将大部分成本风险转嫁给了客户,而不是自己承担。管理层的目标是,到 2030 年,调整后 EBITDA 利润率(未计利息、税项、折旧及摊销前利润)从目前的 10.1% 提高到 10%-11%。

熊市是真实存在的。

42.82 倍的远期倍数是近乎完美执行的价格。德赛承认,广达计划在任何一年中都会有大约 20% 的预期工程量发生变化。可再生能源激励政策仍然存在税收政策风险。而且,NiSource 的收入增长是 2027 年到 2029 年之间的事情;从发布公告到盈利贡献之间还有相当长的时间。

与典型的工业案例相比,广达的牛市案例在结构上更有趣的是,它的大部分工作都没有招标。

奥斯汀直言:"我们正在谈判 75% 以上的工作。它是一个资本项目合作伙伴,这种关系深度是多重差价的最明显理由。

TIKR 高级模型分析

- 当前价格:560.63 美元

- 目标价 (中间价):$854.07

- 潜在总回报:+52.3%

- 年化内部收益率:9.3% /年

查看分析师对广达服务股票的增长预测和目标价格(免费!) >>>

TIKR 中值应用了 12.3% 的收入年复合增长率和 7.2% 的净利润率,到 12/31/30 时达到 854.07 美元。两个收入驱动因素是电网基础设施支出(以 AEP 合作和更广泛的公用事业资本循环为基础),以及技术和大负荷部分(目前约占积压的 10%,但增长速度超过任何其他终端市场)。利润率的驱动因素是规模化的运营杠杆,这得益于制造和 MEP(机械、电气和管道)收入的增长、加拿大运营业绩的改善,以及垂直供应链获取的利润率,否则这些利润将流向第三方供应商。

假定管理层的业绩达到其自身指导目标的高端水平,且市场维持该倍数,则年均复合增长率为 13.5%的高风险情景下的目标价为 1,702.61 美元,总回报率为 203.7%。如果以 11.1% 的年均复合增长率进行低估,则目标价为 950.73 美元,回报率为 69.6%,这主要得益于积压业务的可视性和长期的客户关系。

主要风险在于时机。该模型并不需要超过管理层预期的大幅加速。它要求 NiSource 的收入在 2027 年至 2029 年的时间表上开始贡献,765 千伏输电建设在没有重大监管延误的情况下取得进展,广达通过收购部署其目标的 100 亿至 120 亿美元的累计自由现金流,并保持历史回报率曲线。即使相关业务表现良好,但如果出现倍数压缩,尤其是市场对高倍数工业企业重新评级的情况,将对内部收益率造成压力。

结论: 在 2026 年 4 月 30 日发布的 2026 年第一季度财报中关注一个指标:技术和大负载部门在总积压中的份额。如果该比例从投资者日时的约 10% 提高到 15%,则表明 NiSource 式的整合模式正在提前复制。这一个数据点,比收入数字更能说明 2030 年的目标是在实现还是在下滑。

广达不是一只便宜的股票。根据 TIKR 中值计算,4.7 年的回报率为 52.3%,投资者必须坚信,广达拥有深入人心的员工队伍、专有的供应链以及有别于行业其他公司的协商收入模式。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资广达服务公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开广达服务,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 广达服务以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!