RTX 股票的关键统计数据

- 52 周区间: 112.3 美元至 214.5 美元

- 当前价格: 196.2 美元

- 最高目标价:242 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

RTX 公司(RTX)是一家为从商用喷气发动机到爱国者导弹系统提供动力的航空航天和国防巨头,4 月 2 日的收盘价为 196.21 美元,因为其创纪录的 2680 亿美元积压订单和 6.60 美元至 6.80 美元的 2026 年调整后每股收益指导预示着该公司将迎来合并后历史上最强劲的需求周期。

3 月 31 日,RTX 的商用和军用发动机部门普惠公司获得了一份价值 66 亿美元的 F135 生产合同,该合同涵盖 F-35 闪电 II 战斗机项目的第 18-19 批次,其中 38 亿美元的修改合同已经签订,从而巩固了 RTX 在西方服役的唯一第五代战斗机发动机上的独家供应商地位。

RTX 旗下的雷神防务部门生产爱国者导弹防御系统、AMRAAM 空对空导弹和战斧巡航导弹,2025 年第四季度的订单额为 103 亿美元,订单对订单比率为 1.35,使雷神公司的积压订单达到创纪录的 750 亿美元,其中 47% 与国际客户有关,这些客户在亚太和中东地区的国防预算每年增长 3%-4%。

3 月 5 日,德意志银行将 RTX 的目标价从 235 美元上调至 240 美元,并重申其 "买入 "评级,理由是 PW1100G 发动机的 "热段增强"(Hot Section Plus)升级版可在 20 年的发动机寿命期内省去两次大修,从而将飞行时间延长约一倍,并直接扩大了 RTX 的高利润商业售后市场收入来源。

首席执行官克里斯托弗-卡里奥在2025 年第四季度财报电话会议上表示:"我们深知,我们的产品对维护全球安全至关重要,我们全力支持陆军部的转型目标,即持续大幅提高产能并加快生产速度,"这直接巩固了 RTX 2026 年的计划,即在资本支出和研发方面投资 105 亿美元,同时实现 82.5-87.5 亿美元的自由现金流目标。

RTX 在未来三到五年内的竞争地位取决于三个复合驱动因素:GTF Advantage 发动机将于 2026 年投入使用,这将扩大已经积压的 8000 台发动机的计划,其规模将是最初预计的三倍;雷神公司与陆军部达成的框架协议,目标是将关键弹药计划的生产率提高 2-4 倍,但这尚未反映在 2680 亿美元的积压计划中;雷神公司计划在 2026 年偿还 34 亿美元的债务。此外,雷神公司还计划在 2026 年偿还 40 亿美元的债务,从而腾出资金,为已获批准的 31 亿美元资本支出计划提供资金,用于扩大弹药、传感器和发动机的产能。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 RTX 的看法

华尔街对 RTX 股票的看法

66 亿美元的 F135 合同和 2,680 亿美元的积压订单共同证实了 RTX 在 2025 年 FCF 激增 75.1% 的事实:这一国防和商业航空航天平台已从复苏交易转变为持久的现金复利故事。

RTX 的 FCF 将从 2025 年的 79 亿美元增至 2026 年的约 86 亿美元,这反映了雷神公司创纪录的 750 亿美元积压订单和普拉特公司不断增长的 GTF 商业售后市场直接转化为硬通货,今年的息税前利润率将从 12.9% 增至约 13.1%。

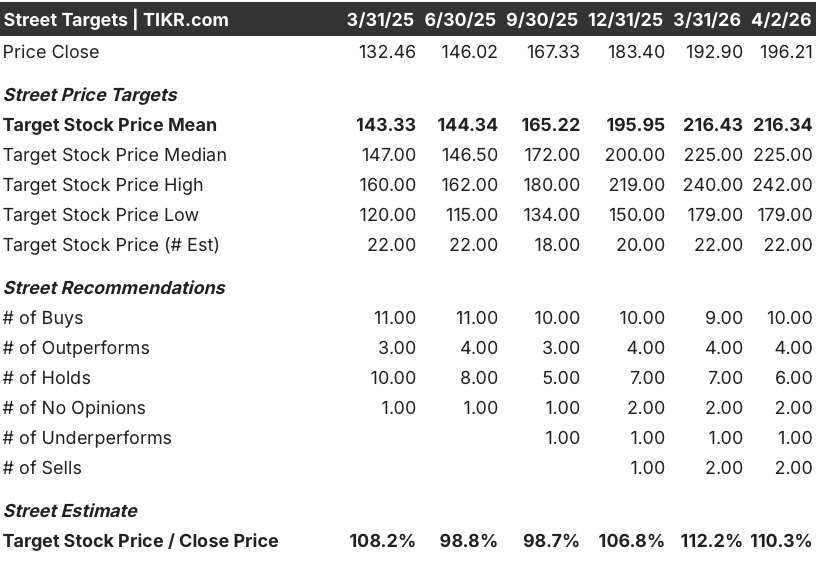

14位分析师给予 RTX 买入或 "跑赢大盘 "评级,6 位持有,3 位卖出,22 位预计的平均目标价为 216.34 美元,意味着较 4 月 2 日收盘价有 10.3% 的上涨空间,因为华尔街认为雷神公司的弹药产量和柯林斯宇航公司的利润率将加速扩张。

179 美元的低目标值与 242 美元的高目标值之间的价差反映了真正的二元执行力:牛市假定雷神公司的陆军部框架协议转为最终合同,并将产量提高到目前的 2-4 倍,而熊市则假定 GTF 交付受限和空客发动机分配摩擦持续存在。

估值模型说明了什么?

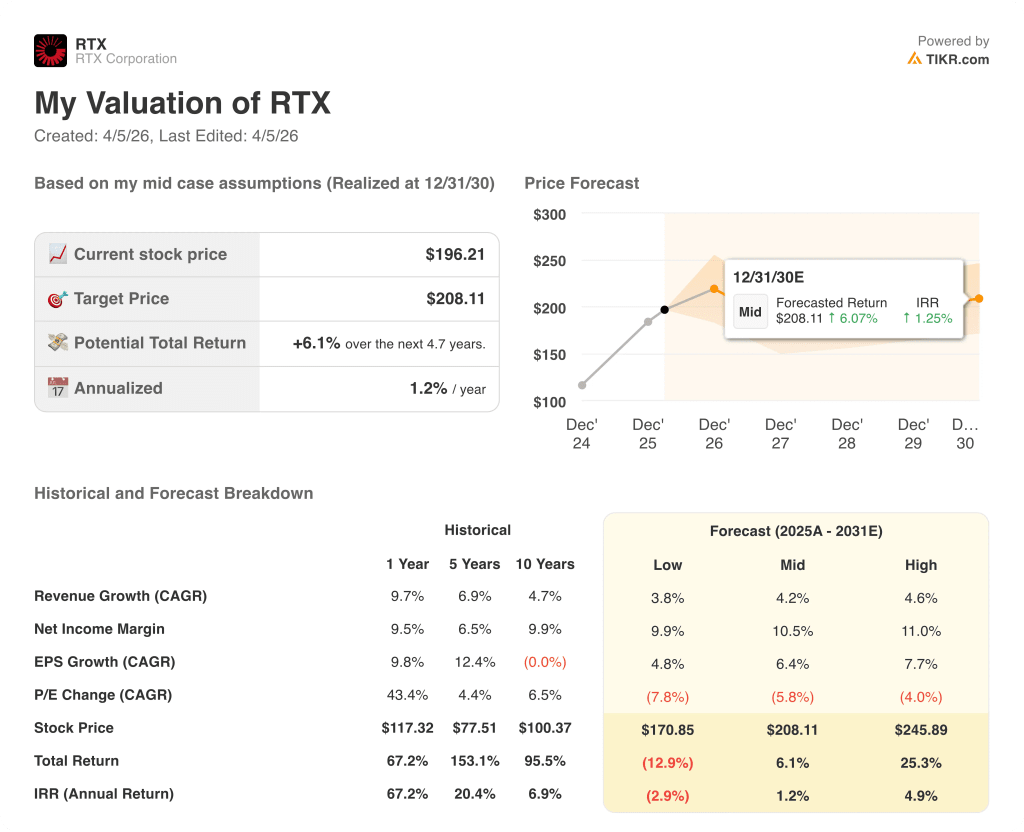

TIKR 中值模型的目标是到 2030 年 12 月达到 208.11 美元,假设中值收入年均复合增长率为 4.2%,净利润率扩大到 10.5%,其驱动因素是 GTF Advantage 发动机将于 2026 年投入使用,以及雷神公司的弹药生产量在整个预测期内都会增加损益。

雷神公司 2026 年估计 FCF 的交易价格约为 30.6 倍,而 TIKR 预测的 FCF 利润率将从 2025 年的 9.0% 提高到 2027 年的 10.0%,因此,相对于其 5 年平均水平,雷神公司目前的估值相当合理,尽管在 F135 18-19 批次合同的支持下,2027 年 100 亿美元的 FCF 里程碑即将到来,而且 2026 年 82.5-87.5 亿美元的 FCF 指引也证明,目前的倍数低估了未来的复合设置。

雷神公司的 GEM-T、AMRAAM 和 Coyote 的产量在 2025 年已经增长了 20%,750 亿美元的国防积压(其中 85% 的 2026 年销售额已经签约)直接支持了 TIKR 对该年度 935 亿美元的收入预期,并支撑了 208.11 美元的中期目标价。

首席执行官克里斯托弗-卡里奥(Christopher Calio)承诺在 2026 年将资本支出和研发费用合计 105 亿美元,同时还将偿还 34 亿美元的到期债务。

主要风险是 GTF 发动机的交付限制:普拉特公司在商业 OE 和 MRO 车间访问之间的持续分配,加上空客公司对发动机延误的积极赔偿,可能会抑制商业售后市场收入的增长,而这正是 TIKR 公司 FCF 扩张轨迹的基础。

RTX 将于 4 月 21 日公布 2026 年第一季度财报,需要关注的数字是雷神公司的账面账款比,该比率需要维持在 1.3 倍以上,以确认框架协议的势头正在转化为超出现有 750 亿美元的积压增长。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 RTX 公司?

您应该投资 RTX 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 RTX 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 RTX 公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 RTX 股票 → 免费使用专业工具分析 TIKR 上的 RTX 股票 → 免费使用专业工具分析 TIKR 上的 RTX 股票。