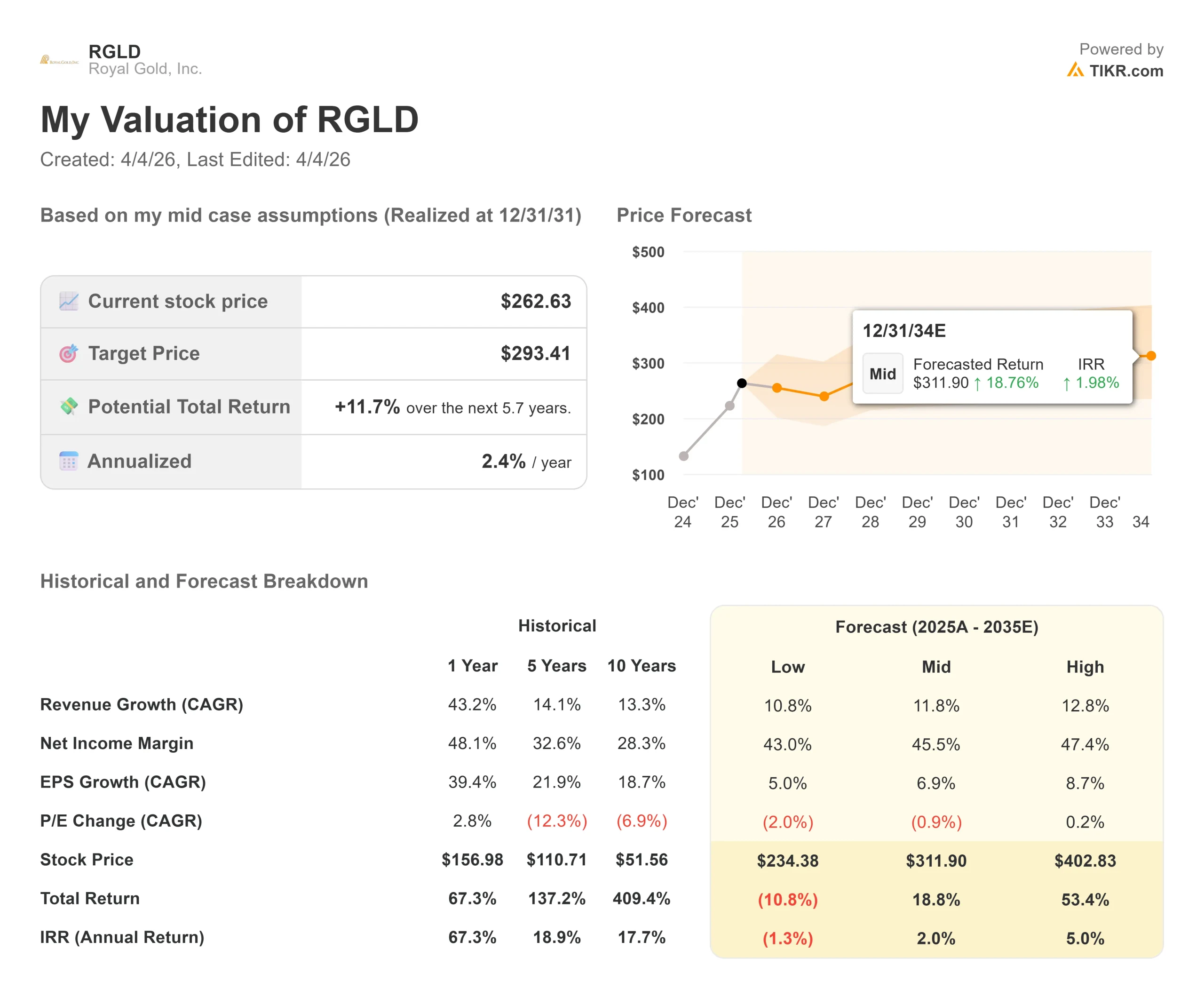

皇家金业股票的主要数据

- 当前价格:262.63 美元

- 目标价(最高价): 402.83 美元$402.83

- 市场目标价:330.09 美元

- 潜在总回报:+53.4%

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

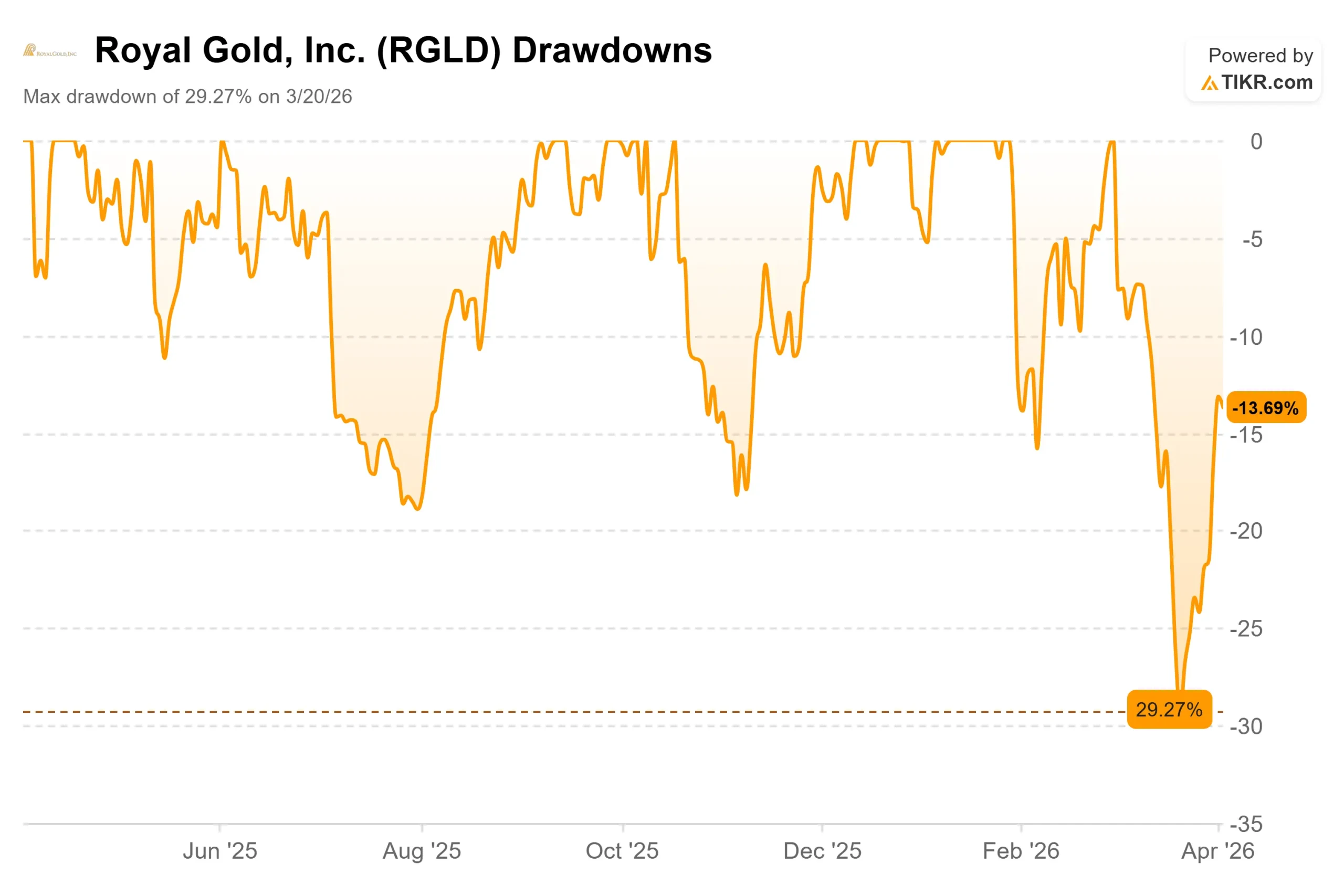

皇家黄金 (RGLD) 曾创下 306.25 美元的 52 周高点,后因金价回落和贵金属股票波动而下跌近 30% 至 3 月 20 日的低点。

此后,该股股价回升至 262.63 美元,但仍比最高点低 14%,投资者不禁要问,这种折价是机会还是警告。

看涨者指出,该公司 2025 年全年收入达到创纪录的 10.3 亿美元,通过 50 多亿美元的收购重塑了投资组合,并在 3 月 31 日的投资者日上首次发布了 5 年展望,预计到 2031 年在不需要任何新交易的情况下收入将增长约 17%。

核心问题是,市场是否已经根据收购后整合的复杂性对皇家金业进行了正确的重新定价,或者市场是否只是迟迟没有认识到这家公司的实质性改善。

在投资者日上,投资者关系与业务发展高级副总裁阿利斯泰尔-贝克(Alistair Baker)直言:"我们认为,我们业务的内在价值与目前市场反映的价值之间存在着明显的脱节。

目前皇家黄金公司的价值是否被低估?

皇家黄金公司的新台币EV/EBITDA(企业价值除以远期EBITDA)为13.19倍,新台币P/E为20.45倍。

所有主要同行的价格都更高:Wheaton Precious Metals 为 16.98 倍,Franco-Nevada 为 19.25 倍,Osisko Gold Royalties 为 17.98 倍,Triple Flag Precious Metals 为 16.76 倍。同行平均水平为 17.74 倍,尽管皇家黄金公司仅有 39 名员工,却管理着 360 处矿产中的 80 处生产性资产,这使得皇家黄金公司的股价折让了约 26%。

这种差距有一个明显的原因。

2025 年 10 月,Sandstorm 收购以全股份交易的形式完成,带来了暂时性的稀释,同时也带来了一个庞大的散户股东群体,而这个群体在收购完成后大部分都已清算。

贝克在 "投资者日 "活动上指出,自交易完成以来,机构活跃股东的持仓增长了 20% 以上。

增长管道具体明确。5 年展望的目标是到 2030 年,每年生产 43 万至 48 万黄金当量盎司(GEO,意指以黄金表示的全部贵金属投资组合)。罗伯逊在科尔特斯的项目于 2027 年开始投产。

霍德马登特许权使用费于 2028 年开始贡献。金罗斯公司位于安大略省的大熊金矿计划在 2029 年底左右开始生产。厄瓜多尔的 Warintza 将于 2030 年产出第一批黄金。

除此之外,还有运营合作伙伴已经出资的扩建项目:博茨瓦纳 Khoemacau 价值 9 亿美元的 MMG 项目,预计将使皇家黄金公司的白银产量提高近 35%;南非 Platreef 项目,艾芬豪矿业公司(Ivanhoe Mines)于 2025 年底实现了首次矿石加工,并在今年启动了二期工程。

有三个风险是真实存在的。

首先,第四季度收益不佳,即使归因于并购会计噪音,也造成了尚未完全消除的信誉悬置。

其次,Hod Maden 合资企业(皇家黄金公司在矿山本身拥有 30% 的股权,与特许权使用费分开)被完全排除在 5 年展望之外,因为 SSR 矿业公司的战略审查推迟了向特许权使用费结构的任何转换。Heissenbuttel 在投资者日上表示,这种情况 "可能会改变我们在这一时间表上能够实现的目标"。

第三,根据拉菲尔德公司在投资者日的指导,2026 年大约 80% 的收入预计仅来自黄金,这使得公司直接面临金属价格持续下跌的风险。

结构性抵消是业务模式本身。

正如 Heissenbuttel 在投资者日上指出的,调整后的 EBITDA 约占净收入的 95%,而 TIKR 数据显示 LTM EBITDA 利润率为 82.3%。特许权使用费和矿流成本在矿山层面上是合同固定的,这意味着通货膨胀、关税和供应链中断等损害运营矿商的因素不会影响皇家黄金公司的经济效益。

一项不在 5 年指导范围内的资产也值得关注。

皇家黄金公司持有巴里克公司位于内华达州的 Fourmile 矿床 1.6% 的冶炼特许权使用费(按加工扣除前的金属总收入计算)。Raffield 介绍说,初步估计在 25 年的开采期内,每年可开采 600,000 至 750,000 盎司,并表示仅特许权使用费一项就有可能在大约 25 年内每年产生 9,500 至 12,000 盎司的特许权使用费。巴里克公司仅在 2026 年就将在 Fourmile 项目上花费 2 亿多美元。

查看皇家黄金公司在 TIKR 中的表现(免费!) >>> TIKR 高级模型分析

TIKR 高级模型分析

- 当前价格:262.63 美元

- 目标价(最高情况): 402.83 美元$402.83

- 潜在总回报:+53.4%

- 年化内部收益率:5.00% /年

查看分析师对皇家金业股票的增长预测和目标价格(免费!) >>>

TIKR 模型运行三种情况,直至 2034 年 12 月 31 日。这里使用的是高方案,因为已命名的 5 年管道、Fourmile 的可选性和当前的黄金价格都支持该范围上限的假设。中值内部收益率为 1.98%,并不能反映管理层在投资者日上概述的增长轨迹。

高假设目标值为 402.83 美元,意味着总回报率为 +53.4%,年化内部收益率为 5.00%。两个主要的收入驱动因素是罗伯逊、大熊、霍德马登特许权使用费和瓦林扎五年内的新产量,以及霍马考和普拉特里夫现有矿流的扩张,这些矿流的资金全部由运营合作伙伴提供。利润率的驱动力是在近乎零增量成本的基础上实现的,高情况下净利润率可达 47.4%。

下行空间是真实的,但也是有限度的。TIKR 的低估值情况下股价为 234.38 美元,总回报率为-10.8%,截至 34 年 12 月 31 日的年化内部收益率为-1.3%,反映出金价持续下跌,倍数没有扩大。

结论: 在 5 月 6 日发布的 2026 年第一季度财报中关注米利根山的黄金交付情况。Centerra 将矿山寿命延长至 2045 年,并允许尾矿产能远超过 2045 年。如果 2026 年的产量能保持在 14 万至 15.5 万盎司的预期范围内,这将证明皇家金业最大的单一收入资产的表现与预期相符,并消除了为数不多的近期执行风险。

皇家黄金公司是一家在结构上具有优势的黄金企业,其交易价格在结构上处于劣势。3 月 31 日的 "投资者日 "为投资者提供了最清晰的路线图,告诉他们为什么应该改变这种状况。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明资金的步伐。

您应该投资皇家黄金公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出皇家黄金公司的数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表来跟踪 皇家黄金以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费分析 TIKR 上的 Royal Gold → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!