希捷股票的关键统计数据

- 52 周区间: 63.2 美元至 459.8 美元

- 当前价格: 429.4 美元

- 最高目标价:700 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

希捷科技(STX)是一家为运行人工智能工作负载的云数据中心提供大容量存储设备的硬盘制造商,该公司在12月季度的毛利率、营业利润率和非美国通用会计准则下的每股收益均创下了公司记录,股价为429.36美元,伯恩斯坦在4月1日将其目标股价上调至620美元,并称该股在整个行业大跌后是一个具有吸引力的入场点。

希捷12 月份实现营收 28.3 亿美元,同比增长 22%,非美国通用会计准则下的每股收益为 3.11 美元,比上一季度高出 19%;希捷同时将 3 月份的营收预期定为 29 亿美元,非美国通用会计准则下的每股收益为 3.40 美元,这意味着运营利润率将继续向 30% 左右的范围持续扩展。

这两项业绩背后的引擎是 HAMR(即热辅助磁记录技术),这是一项可将更多数据打包到每个磁盘盘片上的专有技术,使希捷能够在不增加生产单位的情况下,用相同数量的硬盘出货更多的存储容量,从而压缩了每 TB 的成本,同时保持了严格的供应和稳定的定价。

希捷首席财务官 Gianluca Romano 在 3 月 3 日举行的摩根士丹利技术、媒体和电信大会上表示:"原本对 40 TB 硬盘进行全面[鉴定]的两家客户现已鉴定了该硬盘。"他确认希捷的第二代 HAMR 平台 Mozaic 4(每台硬盘提供 40 TB 容量)已于本季度开始向其最大的两家云服务提供商客户批量出货。

希捷的近线容量(指直接销售到云数据中心的大容量硬盘)已全部分配至 2026 年,长期协议涵盖了 2027 年及以后的容量承诺,该公司到 2030 年 6 月的 10.71 亿美元 TIKR 模型目标是基于人工智能视频存储需求驱动的 22.7% 的收入年复合增长率、代理人工智能数据保留要求,以及每台硬盘每增加 1 TB 的成本结构改善。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 STX 的看法

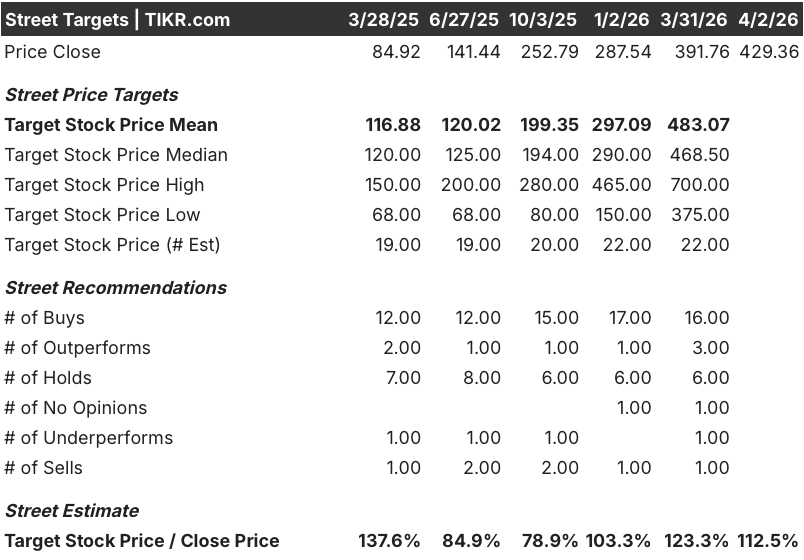

华尔街对 STX 股票的看法

Mozaic 4 在美国两家主要云计算客户中获得认证,使每块硬盘的容量从 30 TB 跃升至 40 TB,提高了 33%,直接拉大了每 TB 成本差距,推动了 2026 年全年毛利率的连续增长。

STX 3 月季度的正常化每股收益预计为 3.47 美元,同比增长 82.9%,这主要得益于 Mozaic 4 销量的增长以及从传统 PMR 硬盘向基于 HAMR 的产品组合的转移,使营业利润率连续扩大了 150 多个基点。

分析师一直在积极重新定价:27 位分析师中有 16 位买入,3 位跑赢大盘,6 位持有,1 位跑输大盘,1 位卖出,平均目标价为 483.07 美元,意味着较 4 月 2 日收盘价有大约 12.5% 的上涨空间。

从 375.00 美元到 700.00 美元的目标区间反映了一场真正的辩论:低价反映了云计算资本支出的恶化或数据中心边缘采用 NAND 替代品的速度快于预期,而高价则反映了 Mozaic 4 成本优势的充分实现和视频 AI 需求的加速,Romano 在 2025 年 5 月的投资者日上表示,视频 AI 需求的到来速度快于希捷的预期。

STX 的定价约为 3 月季度年化非美国通用会计准则每股收益 13.60 美元的 31 倍,这一交易倍数低估了其业务 82.9% 的每股收益同比增长率、2026 年之前的完全分配供应以及仍处于 HAMR 驱动改善初期的成本结构,使得 STX 的价值相对于其自身的盈利加速而言被严重低估。

故事背后的财务转机

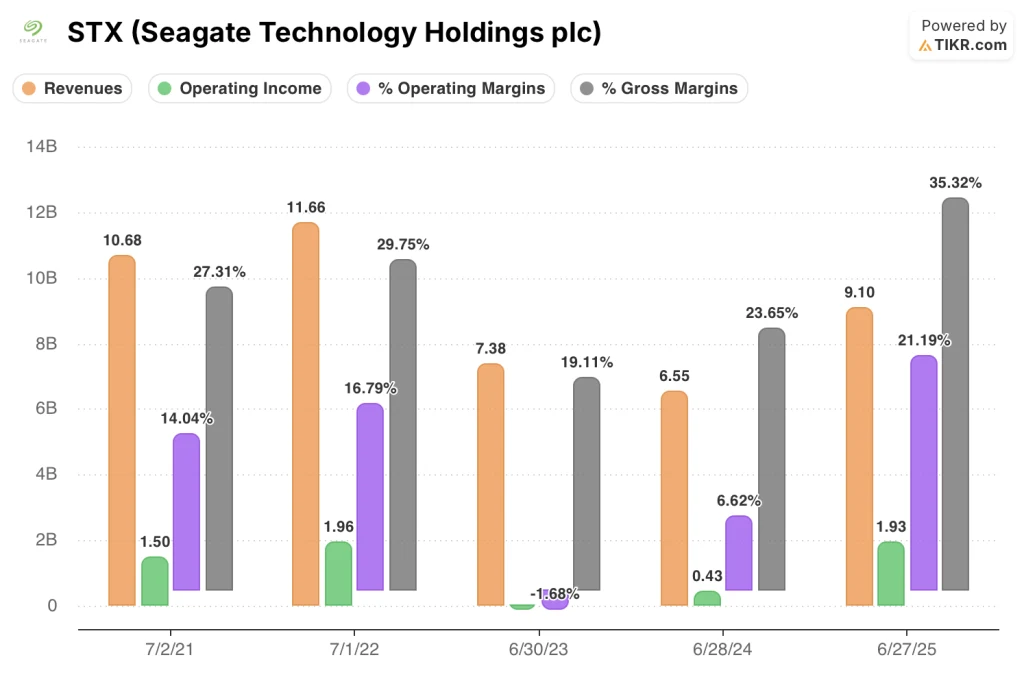

STX 的营业利润率在 2023 财年骤降至-1.7%,收入下降 36.7% 至 73.8 亿美元,然后在 2024 财年恢复至 6.6%,在 2025 财年飙升至 21.2%,收入反弹 38.9% 至 91.0 亿美元,营业收入在两年内从亏损 1.2 亿美元增至 19.3 亿美元。

驱动因素是结构性的,而非周期性的:毛利率几乎翻了一番,从 2023 财年的 19.1% 增长到 2025 财年的 35.3%,这反映了希捷向高容量近线硬盘的转变,随着硬盘平均尺寸的增大,相同的生产足迹能产生更多的单位收入。

希捷的毛利率几乎翻了一番,从 2023 财年的 19.1% 提高到 2025 财年的 35.3%,而且随着 Mozaic 4 的销量在 2026 财年下半年逐步攀升,运营支出(OpEx)保持在收入目标的 10% 附近,前瞻性估计表明,到 2027 年 3 月季度,运营利润率将接近 40%,而这一水平在 2023 财年的低谷时期似乎是难以置信的。

估值模型说明了什么?

根据 TIKR 中值模型,到 2030 年 6 月 30 日,STX 的股价为 1,071.23 美元,这意味着年化内部收益率为 24%,其驱动因素包括:Mozaic 4 增产带来的 22.7% 的收入年复合增长率、视频 AI 存储需求的提前到来,以及运营利润率已经超过管理层在 2025 年 5 月投资者日上承诺的 30% 以上的底线。

STX 目前的股价水平似乎被低估了,年化每股收益约为 31 倍,同比盈利增长 82.9%,成本结构仍处于 HAMR 驱动的改善初期。

如果云计算客户大幅放缓资本支出,或者如果谷歌 TurboQuant 压缩算法(该算法曾在 3 月底引发内存股大跌 8%-15%)与伯恩斯坦的评估相反,被证明会减少 HDD 需求,那么 22.7% 的营收年均复合增长率假设就会被打破,1071.23 美元的目标价就会被压缩到 787.63 美元的低位。

2026 财年第三季度财报的发布将是对 Mozaic 4 出货量和 3 月季度营业利润率是否达到 30% 中位指导门槛的首次清晰解读,这两个数字将证实 TIKR 模型的利润率轨迹是否可追踪。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资希捷科技?

您是否应该投资希捷科技控股公司?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 STX 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他所有股票一起跟踪希捷科技控股有限公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 STX 股票 → 免费使用专业工具分析 TIKR 上的 STX 股票 → 免费使用专业工具分析 TIKR 上的 STX 股票。