Idexx 股票的关键统计数据

- 52 周区间: 356.1 美元至 770 美元

- 当前价格: 577.4 美元

- 最高目标价:823 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案→"发生了什么?

发生了什么?

IDEXX Laboratories(IDXX)是兽医诊断和实践软件领域的全球领先企业,它正在建立一个经常性收入飞轮,在 2025 财年实现了 10.4% 的收入增长和 31.6% 的营业利润率,即使在美国诊所访问量全年下降 1.9% 的情况下也是如此。

今年 1 月,爱德士宣布新任首席执行官迈克尔-埃里克森(Michael Erickson)上任,他在爱德士工作了 15 年,负责管理公司的全球医疗点诊断和远程医疗部门。

这个产品周期已经在数字上显现出来:2025 年,爱德士投放了 6,400 台 inVue Dx 分析仪,这是一种无需人工制备即可自动处理玻片的护理点细胞学平台,超过了公司原定的 4,500 台目标,为全年收入增长贡献了约 200 个基点。

公司总裁兼首席执行官 Jay Mazelsky 在2025 年第四季度财报电话会议 上表示:"2025 年对我们公司来说是决定性的一年。"他指出,IDEXX Cancer Dx 犬淋巴瘤检验成功实现了商业化,目前已有近 6000 家参考实验室客户,其中 18% 是 IDEXX 网络的新客户。

IDXX 股价目前为 577.44 美元,52 周最高价为 769.98 美元,进入 2026 年后,公司将凭借 450 多亿美元的可寻址市场总额、5500 台 inVue Dx 的投放目标、2026 年中期在其 Cancer Dx 面板上推出肥大细胞肿瘤检测,以及管理层在持续股票回购支持下 15%以上的长期每股收益增长潜力而站稳脚跟。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 IDXX 的看法

华尔街对 IDXX 股票的看法

尽管行业背景包括美国同店临床访问量预计将下降 2%,但 IDXX 仍有能力在 2026 年实现经常性诊断收入 8%-10%的有机增长,这使得该公司的业务重心不再是访问量,而是数量和利用率。

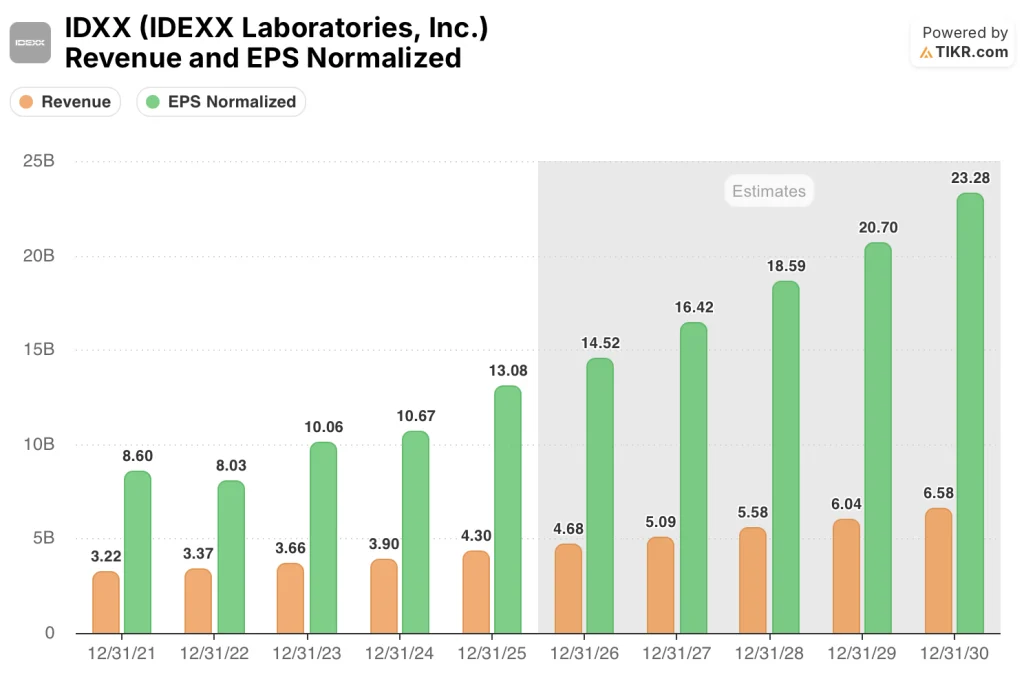

一致认为 IDXX 的收入将在 2026 年达到 47 亿美元,2027 年达到 51 亿美元,而正常化每股收益预计将从 2025 年的 13.08 美元攀升至 2026 年的 14.52 美元和 2027 年的 16.42 美元。

15 位分析师中,9 位给予 IDXX 买入或跑赢大盘评级,5 位持有,1 位卖出,平均目标价为 742.54 美元,意味着较 4 月 6 日收盘价 577.44 美元有 28.6% 的上涨空间,而牛市目标价为 823 美元,反映了华尔街对诊断频率加快是否能完全抵消宏观经济对健康就诊的压力的争论。

470 美元和 823 美元之间的价差确实很有启发性:低端价格是在消费支出长期低迷、健康就诊率保持在 2% 以上的情况下确定的,而 823 美元的目标价则是 IDXX 在 inVue FNA 扩展、Cancer Dx 肥大细胞产品推出以及 CAG 诊断公司在 2027 年之前持续保持 12% 以上的国际经常性增长后确定的。

鉴于持久的经常性收入、不断加快的诊断频率以及尚未定价的 11 亿美元癌症诊断长期收入机会,IDXX 的股价似乎被低估了。

在 3 月 2 日举行的Raymond James 机构投资者会议 上,Mazelsky 承诺到 2028 年底,Cancer Dx 面板将能检测出 50%以上的常见犬类癌症,这将直接扩大面板的可解决机会,并延长优质仪器安装基数的货币化跑道。

尽管非健康门诊量仅占总门诊量的 60%,但却占 IDXX 诊断收入的 70% 至 75%,非健康门诊量的恶化是打破模型核心门诊量假设的唯一因素。

2026 年第二季度的指导意见将确认 inVue FNA 耗材是否在增长,以及在德国、英国和澳大利亚的国际商业扩张是否推动了 CAG 诊断经常性收入的增长,这将是该模型的下一个关键检查点。

IDEXX 实验室的财务业绩

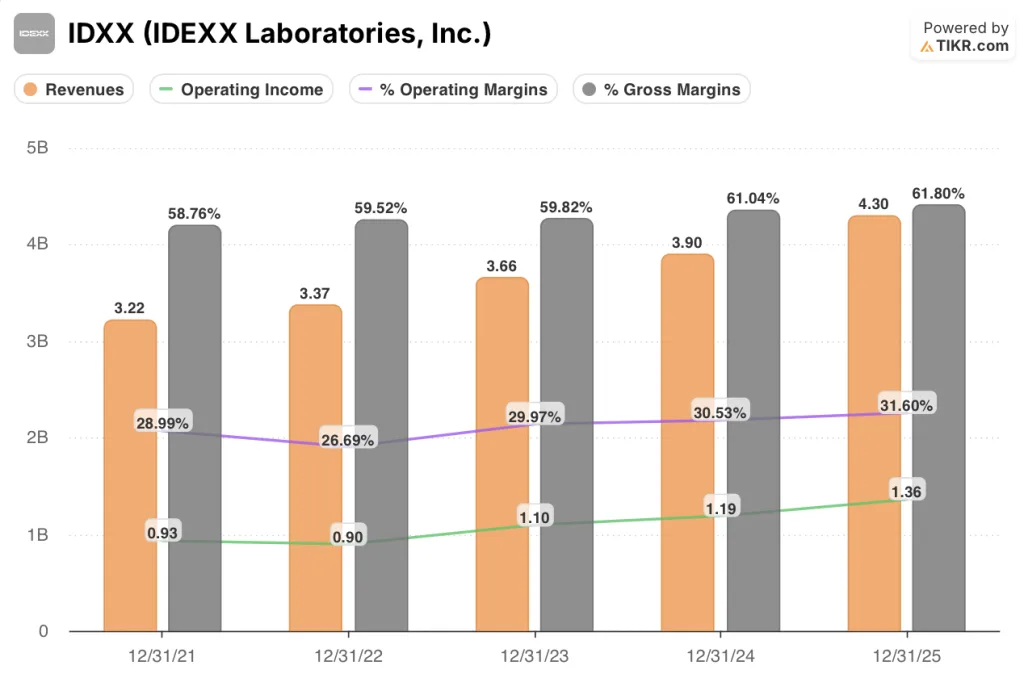

IDXX 的营收从 2024 财年的 39 亿美元增至 2025 财年的 43 亿美元,同比增长 10.4%,较上一财年 6.5%的增长大幅加快。

2025 财年毛利润增长 11.8%,达到 27 亿美元,毛利率从上年的 61.0% 增长到 61.8%,反映了 inVue Dx 投放带来的强劲消耗品拉动效应,以及公司基于云的参考实验室业务高于平均水平的毛利率。

在 2022 财年营业利润率跌至 26.7% 之后,利润率开始回升,目前已连续三年复合增长,从 2024 财年的 30.5% 和 2023 财年的 30.0% 上升到 2025 财年的 31.6%,这表明 IDXX 的经常性收入规模比成本结构增长得更快,从而产生了结构性营业杠杆效应。

估值模型说明了什么?

TIKR 模型的中期目标价为 946.36 美元,建立在 2030 年 12 月前 8.8% 的收入年复合增长率和扩大到 26.0% 的净利润率基础上,意味着从当前水平获得 63.9% 的总回报,这个数字与 577.44 美元的价格相比显得非常惊人,直到您将这些假设与 IDEXX 已经实现的目标相比较:仅 2025 财年就实现了 10.4% 的收入增长和 24.6% 的净利润率。

以目前的水平来看,IDXX 的价值似乎被低估了,其交易价格约为远期收益的 40 倍,而该模型仅承保了 8.8% 的收入增长,该公司在最近一个财年已经超过了这一目标。

TIKR 模型迫使我们思考的问题是,IDXX 的平台可选性是否值得溢价,或者在门诊量持续承压的情况下,市场采用压缩倍数的做法是否正确。

必须做对的事

- inVue Dx 每台仪器的耗材收入必须达到 3500 美元至 5500 美元的年度目标,因为 FNA 乳腺细胞瘤的推出目前正处于受控推广阶段,并将在 2026 年下半年通过企业客户扩大规模

- 癌症诊断必须在更广泛的诊断面板中保持 50% 以上的包含率,以实现管理层在第四季度财报电话会议上提到的 11 亿美元的可解决机会总额,乳腺细胞扩增将在不提高价格的情况下增加面板价值。

- 随着 2025 年在德国、英国和澳大利亚的商业扩张从上马到全面投产,国际 CAG 诊断经常性收入必须保持两位数的增长,这与 2025 年第四季度 12% 的国际有机增长是一致的

- 在耗材增长带来的毛利率杠杆效应和两位数的云软件经常性收入的推动下,运营利润率必须继续向 2026 财年 32.0% 至 32.5% 的指导目标扩展

可能出现的问题

- 非健康门诊量目前占 IDXX 诊断收入的 70% 至 75%,如果中低收入家庭群组的消费支出压力加大,那么 2026 财年指导目标中的 2% 美国同店下降率可能会进一步恶化

- inVue Dx 消耗品的增长可能达不到目标,如果企业客户的投放周期(管理层认为 "稍长")将有意义的拉动收入推至 2027 财年而不是 2026 财年的话

- 迈克尔-埃里克森将于 2026 年 5 月 12 日就任首席执行官,鉴于他在 IDEXX 任职长达 15 年,因此首席执行官的过渡风险很小,但与此同时,执行副总裁尼姆拉塔-亨特(Nimrata Hunt)离职,并于 3 月 26 日提交了价值 230 万美元的离职方案,这标志着高层领导进行了重大重组。

- 如果美元兑欧元或澳元大幅走强,则外汇兑换将转为不利因素。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 IDEXX Laboratories?

您是否应该投资 IDEXX Laboratories, Inc.

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 IDXX 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 IDEXX Laboratories, Inc.无需信用卡。只需您自己决定所需的数据。