美联航股票关键数据

- 当前股价:118.32美元

- 目标价(中位数):约152美元

- 市场目标价:约132美元

- 潜在总回报率:约28%

- 年化内部收益率(IRR):约6%/年

- 财报反应:-5.58%(2026年4月21日)

- 最大回撤:-27.50%(2026年3月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

联合航空控股公司 (UAL)在4月份因一个并非由其引发的问题而遭受市场惩罚,如今却因该问题的消除而获得市场回报。6月15日,在美国与伊朗就结束两国冲突达成框架协议后,原油价格暴跌约5%,至每桶80美元左右,双方定于6月19日正式签署协议。 当个交易日,UAL股价上涨约3.85%,收盘价接近120美元。目前该股交易价格为118.32美元,较3月季度末上涨约28%,略低于其52周高点124.79美元。

这一涨跌过程正是整个争议的核心。4月,空头给出了清晰的论点:战争导致航空燃油价格飙升,联合航空下调业绩预期,股价随之下跌。多头则认为价格飙升只是暂时的,而该航空公司的基本面比以往任何时候都更加强劲。 6月的业绩框架是多头关于原因判断正确的首个确凿证据。但它尚无法确定的是:118美元的股价是否已充分反映了复苏预期,还是说TIKR股价仍有上涨空间,有望达到接近152美元的中位预测目标。

引发这场风波的燃油冲击,以及缓解危机的协议

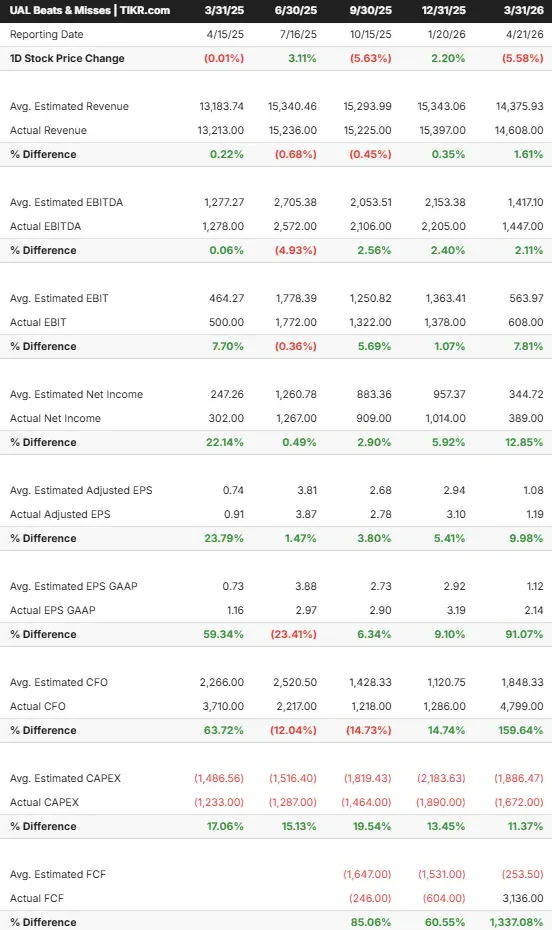

形势异常严峻。全球航空业协会——国际航空运输协会(IATA)在6月7日的公告中,将其2026年行业利润预测从450亿美元下调至230亿美元,几乎减半。美联航直接感受到了这一冲击。 4月21日公布2026年第一季度财报时,该公司将全年调整后每股收益(EPS)指引从12–14美元下调至7–11美元,理由是季度燃油成本激增3.4亿美元。 尽管当天的营收为146亿美元,调整后每股收益为1.19美元,均超出市场预期,但该公司股价当日仍下跌5.58%。

随后,市场催化剂发生逆转。霍尔木兹海峡的重新开放以及该框架协议的达成,使西德克萨斯中质原油(WTI)跌至三个月来的最低点。 航空股领涨了这波反弹行情,6月15日,美联航的涨幅超过了达美航空和美国航空。对于燃料成本占可变成本最大比例的行业而言,这一信号不言而喻:迫使该公司在4月削减航班的逆风正在减弱。

柯比眼中的复苏图景

这不仅仅是一日行情的波动,因为首席执行官斯科特·柯比在5月27日伯恩斯坦战略决策大会上的发言具有深远意义——我们在对其182美元看涨论点的分析中曾对此进行过报道。 柯比将复苏直接与油价挂钩,他表示,随着原油价格下跌,实现100%燃油成本回收(即票价上涨完全抵消燃油成本上涨)的路径将变得更短:“仅因油价已回落,100%的目标今后应该会越来越近。”

这正是当前市场交易的核心逻辑。柯比还表示,他“越来越有信心2027年税前利润率将达到两位数”,并补充道,要实现这一目标“无需发生任何特殊情况”。 TIKR的共识预期支持这一趋势:预计息税折旧及摊销前利润(EBITDA)将从2026年的约76亿美元回升至2027年的约100亿美元,同期经调整后每股收益(EPS)预计将从约9美元跃升至约14美元。

复苏预期是否已被市场消化?

118美元价位正面临这种矛盾。当该股6月初交易价格接近102美元时,TIKR基本情景模型暗示仍有约40%的上行空间。 经过一轮急剧上涨,同一模型目前暗示的上涨空间约为28%,因为市场已经填补了部分缺口。空头在4月曾质疑的复苏正逐渐成为市场共识,而这一共识已在一定程度上反映在股价中。

支撑上行空间的,正是尚未被市场定价的因素。柯比曾明确表示,客户忠诚度是最大的未开发杠杆。他指出与大通银行的合作关系“已有十年之久”,而竞争对手则已对其合作模式进行了现代化升级;他还表示,联合航空预计在核心航空业务之外,“将该特定业务的息税折旧及摊销前利润(EBITDA)翻一番”。2026年第一季度,“MileagePlus”计划的收入增长了13%,而这种翻番的增长在当前接近12.85倍的未来12个月市盈率中尚未体现。

风险源于那个刚刚带来利好的同一变量。如果合作框架出现裂痕或油价反转,这些计算结果将适得其反。预计2026年的 自由现金流将从2025年的25.6亿美元降至约12.5亿美元,净债务为168亿美元,净债务/EBITDA比率为1.31倍。 2026年4美元宽幅的业绩指引区间,正是公司自身发出的信号——燃油成本使得该年度的业绩难以预测。柯比并未回避这一问题:“我们确信,无论情况如何,这都只是暂时的。”6月的业绩框架是首个佐证,但并非投资者所需的最终依据。

TIKR 高级模型分析

- 当前股价:118.32美元

- 目标价(中位数):约152美元

- 潜在总回报率:约28%

- 年化内部收益率(IRR):约6%/年

基于中位情景,该模型给出的目标价约为152美元,这意味着以当前股价计算,总回报率约为28%,年化内部收益率约为6%。 推动营收 复合年增长率(CAGR)的两大因素是:国际业务复苏——联合航空的大西洋和太平洋航线在2025年将合计产生约185亿美元营收,且两条航线均呈增长态势;以及随着“MileagePlus”常旅客计划的现代化升级,会员忠诚度规模的扩大。推动利润率提升的因素是燃油价格回归正常水平,在中等情景下将推动净利润率升至约7%。 主要风险在于燃油价格持续飙升或再度飙升。

上行空间在于:油价走低加上忠诚度计划规模翻倍,将使美联航的盈利能力超越本轮周期初始水平,这使得华尔街约132美元的目标价显得偏低。下行风险在于:协议破裂可能导致燃油价格再度飙升,从而压缩利润率并给资产负债表带来压力。 152美元的中位预测远高于华尔街普遍预期,但远低于摩根士丹利给出的182美元(华尔街最高目标价),后者假设忠诚度计划、利润率及估值重估等所有利好因素均能全面实现。

结论

该分析框架解答了4月份导致该股暴跌的核心问题。下一个关键答案将在7月中旬揭晓,届时美联航将公布2026年第二季度财报。 请关注一个关键数据:全年调整后每股收益(EPS)指引是否维持在7–11美元区间,还是会上调。如果管理层在油价下跌时上调下限,2027年实现两位数利润率的预期将变得切实可行,而118美元的目标价将显得为时过早。 如果指引维持不变,或者管理层用谨慎措辞将燃油成本缓解的利好对冲掉,那么这波28%的涨幅将意味着市场已提前押注于仍需验证的复苏。多年来,柯比(Kirby)对美联航的结构分析一直准确无误。7月将检验这一判断的时机是否恰当。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资联合航空吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出美联航的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 美联航 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!