Lowe’s股票的核心要点

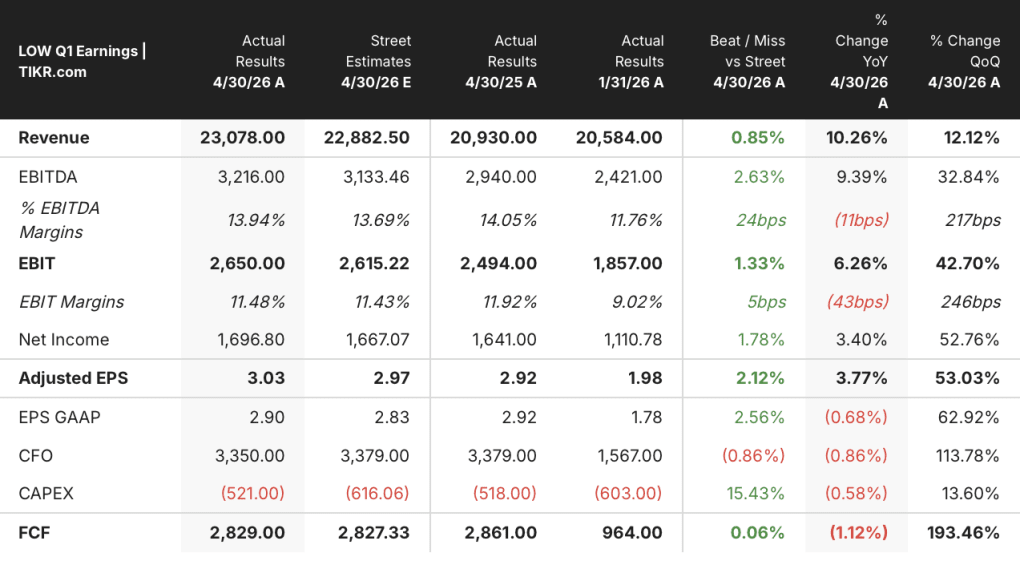

- 劳氏第一季度营收为231亿美元,同比增长10%,超出华尔街预期的229亿美元。

- 经调整的摊薄每股收益为3.03美元,高于上年同期的2.92美元,超出市场共识约2%。

- 经调整的营业利润率为11.5%,较去年下降43个基点,主要受FBM和ADG收购带来的稀释效应影响。

- TIKR模型预测,到2031年1月,LOW股票估值将达到约324美元,这意味着从当前股价计算,总回报率约为47%。

如果Lowe’s股价低于公允价值,且收购带来的利润率压力只是暂时的,那么其损益表就印证了这一情况。在TIKR上免费查看LOW的完整财务数据 →

尽管DIY业务面临逆风,但Lowe’s股价因专业业务和线上业务驱动增长,一季度业绩超出预期

Lowe’s Companies (LOW) 在2026年5月的财报电话会议后公布第一季度营收为231亿美元,超出市场预期,这家家居装修零售商将可比销售额连续增长的纪录延长至四个季度。

该公司是美国第二大家居装修连锁企业,向DIY消费者和专业承包商提供产品及服务。

本季度同店销售额增长0.6%,其中2月份受冬季风暴影响增长放缓,但3月份增速显著加快。

受忠诚度计划优化、履约能力提升以及该公司人工智能购物助手“Mylow”的推动,第一季度在线销售额增长了15.5%。

Mylow目前每月处理超过100万次客户咨询,首席执行官马文·埃里森指出,使用Mylow的在线客户转化率是未使用者的三倍。

Pro业务、家政服务和家电业务也为本季度的增长做出了贡献,部分抵消了高价DIY非必需品类持续面临的压力。

埃利森直指宏观经济紧张局势,并在第一季度财报电话会议上表示:“在DIY行业面临前所未有的经济压力的背景下,我们已连续四个季度实现了同店销售额正增长。”

管理层重申了2026财年全年业绩指引:销售额为920亿至940亿美元,调整后摊薄每股收益约为12.25至12.75美元。

针对新建住宅和商业建筑市场的两家建材分销企业——Foundation Building Materials(FBM)和Artisan Design Group(ADG)——的收购整合工作正按计划推进,有望在住房开工量回升时把握市场需求。

第一季度财报记录显示,公司在住房市场停滞期间仍稳步推进业务,同时为复苏期积蓄实力。立即免费访问TIKR,了解分析师如何预测LOW的盈利走势 →

Lowe’s第一季度毛利率承压,收购交易稀释了损益表

由于FBM和ADG的收购为损益表引入了结构性低毛利的收入,Lowe’s第一季度毛利率出现收窄。

本季度毛利率为32.7%,低于上年同期可比时段的33.8%。

营收同比增长11%,从209亿美元增至231亿美元,这一增长掩盖了其背后的利润率稀释机制。

第一季度毛利润达到75.4亿美元,较上年同期增长8%。

本季度销售、一般及行政费用(SG&A)维持在44.2亿美元,而运营费用总额从一年前的44.9亿美元升至49.9亿美元。

营业利润为 25.5 亿美元,同比增长约 2%。

营业利润率从上一财年第一季度的11.9%收窄至11.1%,主要驱动因素是并购带来的稀释效应,而非基本成本恶化。

首席财务官布兰登·辛克(Brandon Sink)确认,公司持续推进的“持续生产力提升”(PPI)计划——即由内部资金支持的运营效率提升项目——仍在持续产生抵消性效益,且预计收购导致的利润率稀释效应将在2026财年下半年趋于平缓。

Lowe’s的毛利率比Fastenal低12个百分点,但比家得宝高出不到1个百分点

劳氏在最近一个季度的毛利率为33%,与家得宝(HD)的33%几乎持平,但比Fastenal的45%低约12个百分点。

劳氏与家得宝之间的差距在连续八个季度中基本保持平稳,在数据所示的整个期间内,两家零售商的毛利率始终维持在1个百分点以内。

另一方面,Fastenal(FAST)结构性12个百分点的毛利率优势反映了其根本不同的商业模式——该模式建立在工业分销基础上,涵盖高毛利的紧固件及供应链服务,因此这一差距本质上是商业模式的对比,而非对劳氏定价能力的竞争性指责。

对Lowe’s股价而言更具意义的信号是,其2027财年第一季度33%的毛利率与家得宝(Home Depot)的33%几乎完全一致,这意味着损益表中可见的、由收购驱动的毛利率压缩,尚未在两家家居装修零售商之间形成结构性差距。

Lowe’s 股价是否被低估?若利润率回升,TIKR 设定的 324 美元目标价意味着 47% 的上行空间

根据TIKR的模型,到2031年1月,劳氏的估值约为324美元,这意味着从当前220美元的股价计算,总回报率约为47%,即年化回报率约为9%。

该目标价的可信度取决于损益表中毛利率走势能否扭转因收购导致的压缩态势,这取决于FBM和ADG项目进入周年运营期后的表现。

Lowe’s的经营杠杆效应已初见端倪:尽管营收同比增长超过20亿美元,但PPI举措仍使销售、一般及行政费用(SG&A)保持稳定,而这种结构性的成本管控正是TIKR目标价所假设将持续存在的损益表机制。

如果毛利率能回升至洛威在完成收购前维持的33%至34%区间,那么支撑目标股价所需的营业利润增长,将直接由现有的成本基础所决定。

华尔街的最佳投资理念不会长期被埋没。立即免费订阅 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资劳氏公司(Lowe’s Companies, Inc.)吗?

唯一确切的判断方式就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的同等机构级财务数据。

调出劳氏公司(Lowe’s Companies, Inc.)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪劳氏公司(Lowe’s Companies, Inc.)以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。