百事公司股票要点

- 百事公司公布2026年第一季度营收为194.4亿美元,同比增长8.5%。

- 2026年第一季度营业利润增至33亿美元,高于2025年同期的28.3亿美元;营业利润率在2026年第一季度扩大至17%, 较2024年第四季度11%的低谷有所回升。

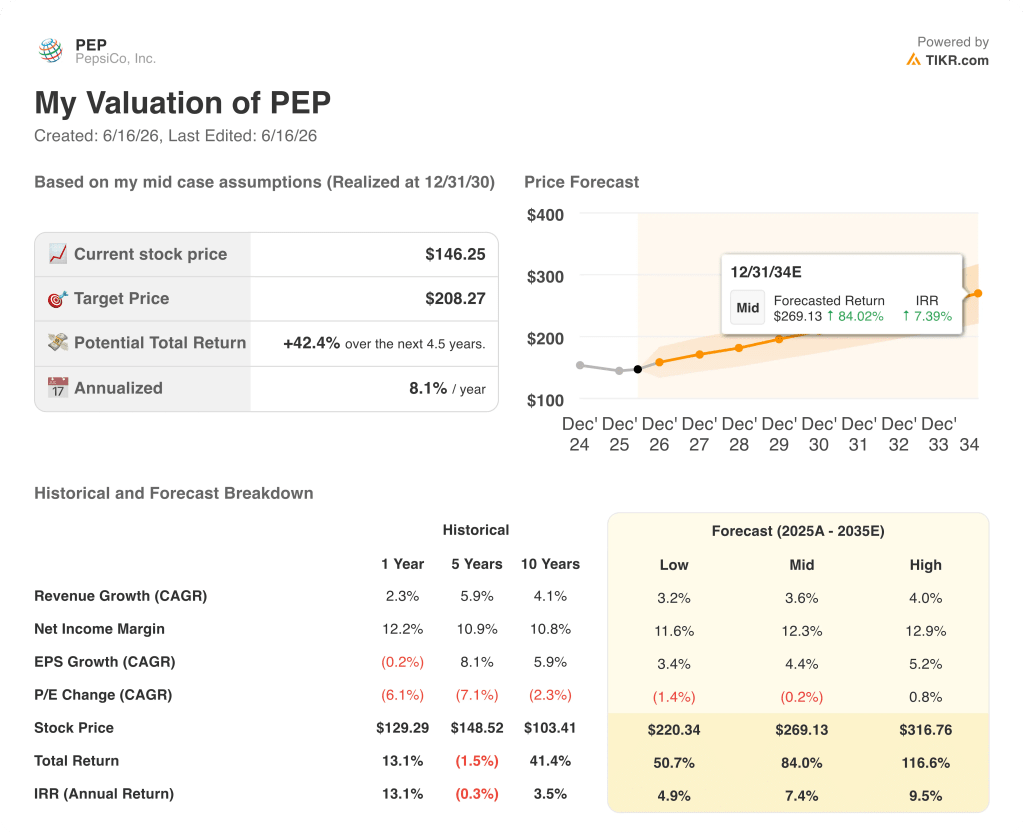

- TIKR模型预测百事公司股价到2030年12月将达到约208美元,这意味着从当前股价计算,总回报率约为42%。

如果百事公司的利润率复苏仍处于初期阶段,您需要关注完整的历史趋势——而不仅仅是一个季度的数据。在TIKR上免费探索百事公司股票数据 →

百事公司2026年第一季度营收超预期,北美食品销量出现拐点

百事公司(PEP)于2026年4月21日公布财报,2026年第一季度营收达194.4亿美元,超出华尔街预期的189.4亿美元,这得益于该公司北美食品业务扭亏为盈,销量首次出现明显回升。

百事公司是全球最大的食品饮料企业之一,旗下Frito-Lay北美(PFNA)业务板块运营乐事(Lay’s)、多力多滋(Doritos)和托斯蒂托斯(Tostitos)等零食品牌,而百事饮料北美(PBNA)业务板块则运营饮料品牌。

本季度最不容置疑的数据点是销量:PFNA的单位销量增长了2%,这意味着与2025年第一季度相比,消费次数增加了3亿次。

首席执行官拉蒙·拉瓜尔塔在第一季度财报电话会议上解释了复苏的广度:“2%的销量增长是所有这些因素共同作用的结果——部分核心品牌价值的提升、多包装和多份装产品是其中一个驱动因素,但这其实是一个更为全面的现象。”

此次复苏得益于品牌重塑、零售合作伙伴提供的更多货架空间,以及健康零食领域的创新,SunChips、Smartfood和Siete等品牌均实现了两位数增长。

PBNA业务板块贡献了另一增长动力:该板块报告总收入增长9%,这既得益于有机增长,也得益于收购平台(包括poppi)的加入,以及通过CELSIUS扩展能量饮料分销网络。

管理层重申了全年2%至4%的有机收入指引,并指出第二季度将是北美分销体系重置及创新产品发布基本完成的节点。

被视为关键增长支柱的国际业务,尽管面临伊朗冲突的背景,仍持续加速增长;首席执行官拉瓜尔塔指出,在受影响的市场中,百事公司的供应链冗余能力优于竞争对手。

PFNA(百事北美)销量拐点的出现,正是那种需要时间才能在损益表中显现的结构性信号。立即在TIKR上免费查看百事公司的完整财务历史 →

百事公司的营业利润率确实在回升,但损益表显示仍有提升空间

2026年第一季度,百事公司的营收同比增长8.5%至194.4亿美元,创下近八个季度以来的最强劲季度增长率。

本季度毛利润达到107.5亿美元,较一年前的低点99.9亿美元有所回升。

毛利率维持在55%,在过去八个季度中有六个季度保持稳定,这表明百事公司并未为了恢复销量而牺牲定价体系。

2026年第一季度的营业收入为33亿美元,较上年同期的28.3亿美元显著提升,同比增长接近17%。

本季度营业利润率扩大至17%,较2024年第四季度接近11%的低谷大幅回升,但仍低于上一财年上半年18%或19%的水平。

当前营业利润率与近期水平之间的差距是关键矛盾点:毛利率下限得以维持,销售、一般及行政费用(SGA)为76.1亿美元(去年同期为71.6亿美元),且营业利润的回升确有其事——但该业务尚未重拾其先前的效率上限。

在过去八个季度中,可口可乐在结构性营业利润率方面一直领先于百事公司、GIS和MDLZ

可口可乐(KO)在最近一个季度的营业利润率为35%,是同期百事公司17%的两倍多。

在所示的全部八个季度中,可口可乐的溢价始终保持稳定,即使在谷底也从未跌破27%,而百事公司的利润率在2024年第四季度触底至11%左右后才开始回升。

通用磨坊(GIS)最近一个季度的营业利润率为13%,连续六个季度低于百事公司。

亿滋国际(MDLZ)在最近一个季度的表现最为疲软,仅为9%,这一数字在过去四个季度中有三个季度出现下滑。

百事公司2026年第一季度17%的营业利润率使其在同行中排名第二,高于通用磨坊和亿滋国际,但与可口可乐公司18个百分点的差距并非周期性异常; 这反映了两者在商业模式上的结构性差异:可口可乐采用轻资产、浓缩汁驱动的运营模式,而百事公司则承担着直接送货到店的零食业务所产生的制造和分销成本。

投资启示显而易见:百事公司股票无需缩小与可口可乐的差距即可获得重估,因为若能恢复至2024年年中财报中显示的18%至19%的营业利润率水平,相较于当前水平仍将代表显著改善。

百事可乐股价是否被低估?TIKR设定的208美元目标价表明,其损益表数据已充分支撑这一观点

TIKR的模型显示,到2030年12月百事公司的估值约为208美元,这意味着从当前146美元的股价计算,总回报率约为42%,即年化约8%。

该目标价的可信度几乎完全取决于损益表中显现的营业利润率回升趋势能否在此后持续。

过去八个季度中,毛利率下限表现出了韧性,这意味着随着营收规模扩大,通过销售、一般及行政费用(SGA)的杠杆效应实现更高的营业利润率将成为必然路径——而2026年第一季度8%的营收增长,正是规模效应已然启动的最明确信号。

若营业利润率能收窄部分与历史峰值之间的差距,TIKR目标所暗示的盈利能力便无需依赖任何激进的营收假设即可实现。

想知道TIKR的模型采用的是保守还是激进的利润率假设吗?在TIKR上免费构建您自己的百事公司估值 →

您应该投资百事公司吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出百事公司(PepsiCo, Inc.)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将百事公司与您关注的其他所有股票一同纳入跟踪范围。无需信用卡,只需获取您所需的数据,即可自主做出决策。