Palantir 股票关键数据

- 当前股价:127.99美元

- 目标价(中位数):约825美元

- 市场目标价:约184美元

- 潜在总回报率:约545%

- 年化内部收益率:约50%/年

- 财报反应:-6.93%(2026年5月4日)

- 最大回撤:-38.22%(2026年6月12日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

Palantir Technologies (PLTR)刚刚 创下史上最快增长纪录,股价却依然暴跌。 6月12日,该股收于127.99美元,较去年11月创下的207.52美元高点已下跌38%。这38.22%的跌幅是该股一年来最严重的回调。

这种脱节正是故事的核心。企业通常不会在实现85%增长的同时,价值瞬间蒸发三分之一。看空者认为,更廉价、更智能的人工智能模型将使企业软件商品化,从而剥夺帕兰蒂尔的高溢价。首席执行官亚历克斯·卡普则表示,正是这种担忧,才让他的客户不断回流。 127.99美元与公司自身业绩之间的差距,正是答案所在。

引发抛售的恐慌

看空论点并非空穴来风。即便在股价下跌后,Palantir的估值倍数仍处于极端高位:未来12个月市盈率(NTM P/E)接近81倍,未来12个月企业价值/EBITDA(NTM EV/EBITDA)约为58倍,而软件行业同行的中位数仅为12倍左右。这使得公司几乎没有容错空间。

如今,这个“失误”有了具体名称。6月9日,路透社报道称英国正在审查其价值3.3亿英镑的英国国民医疗服务体系(NHS)数据合同,并考虑在2027年初触发终止条款。一个月前,伦敦市长已叫停了另一项价值5000万英镑的警务合同。 突然间,上季度规模约1.72亿美元的国际政府业务似乎成了政治靶子。受此消息影响,股价应声下跌——因为当市场情绪逆转时,估值最高的软件股往往跌幅最大。

卡普为何认为空头完全搞错了

关键转折点在此。空头所担忧的——AI成本下降——恰恰是管理层宣称能推动业务增长的因素。

6月10日,卡普向CNBC表示,企业对前沿实验室感到沮丧,并指责其进行“代币最大化”(tokenmaxxing)——即优化客户消耗多少AI代币,而非优化实际成果。这重申了第一季度财报电话会议的观点。 首席技术官希亚姆·桑卡尔将其比作杰文斯悖论——即当某种资源变得更便宜时,人们反而会消耗得更多。“代币是新的煤炭,AIP就是火车,”他说。模型成本降低意味着更多任务交由AI处理,而更多不受控的任务则意味着更多错误。

这正是帕兰蒂尔(Palantir)旗下AIP平台的卖点——该平台旨在将AI模型融入企业的实时运营中。桑卡尔将其称为“零失误区”,这是一个能够监管并审计AI代理每项操作的系统。 “代币越多,误差就越大,”他说道,企业运行的廉价AI越多,就越需要某种机制来防止这些AI造成损害。如果他的观点正确,模型成本的下降将扩大帕兰蒂尔的市场份额,而非缩小。

论点背后的数据

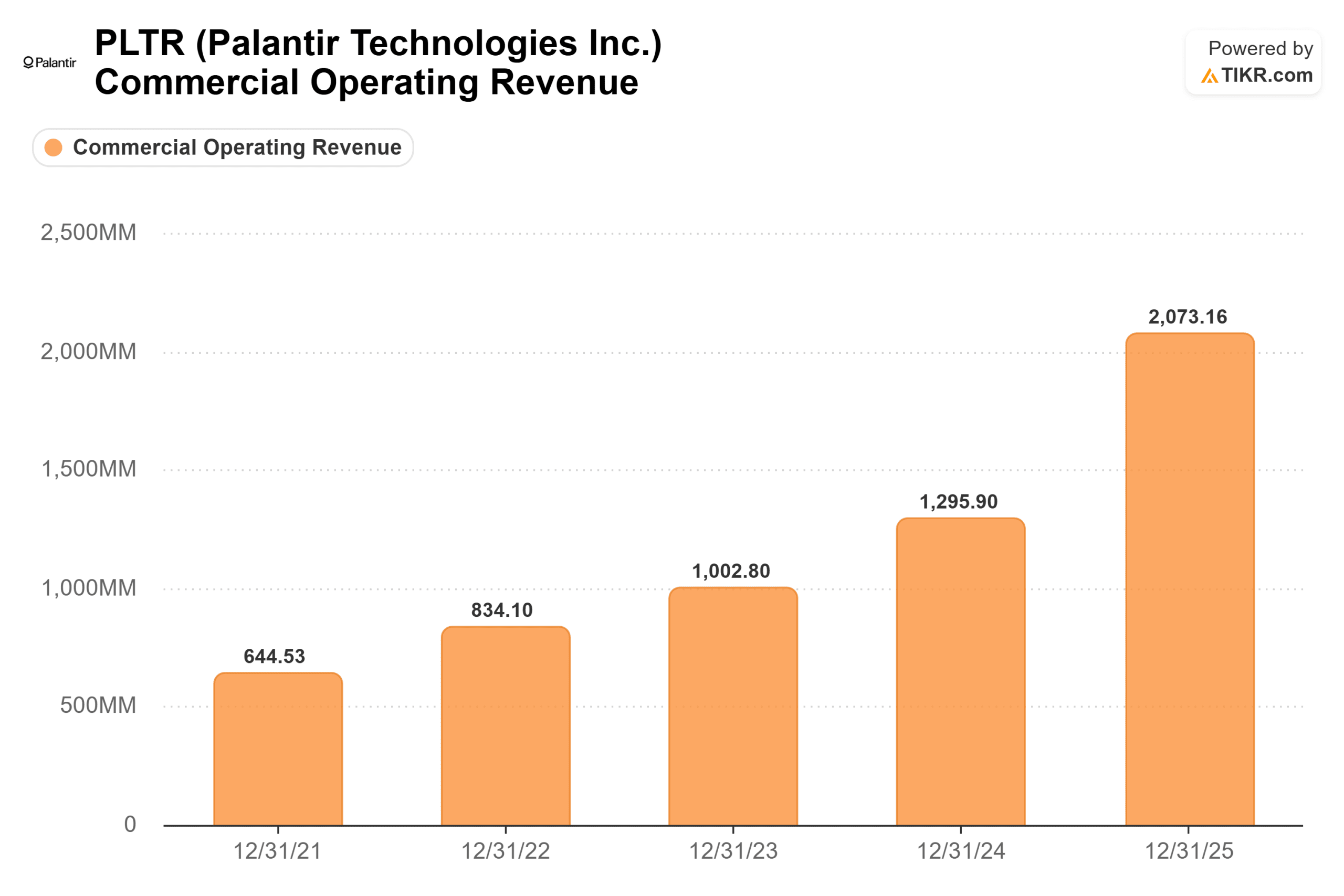

若无本季度业绩支撑,这一论点将显得空洞。 2026年第一季度,Palantir营收增长85%至16.33亿美元,创下该公司上市以来的最高增速。美国市场营收首次实现100%以上的增长,同比增长104%至12.82亿美元。 作为验证AIP商业模式的关键业务板块,美国商业营收增长133%,达到5.95亿美元。美元净留存率达到150%,这意味着现有客户的支出比一年前增加了50%。

利润随之增长。GAAP净利润为8.71亿美元,利润率达53%;调整后 自由现金流达到9.25亿美元,利润率达57%。 正如卡普所言:“本季度的自由现金流规模已超过去年同期的营收。”管理层将全年业绩指引上调至约76.6亿美元,增幅达71%,创下公司史上最大幅度的上调纪录。

估值溢价才是核心博弈点。以58倍的前瞻性EBITDA倍数计算,Palantir远超微软(约13倍)、ServiceNow(约16倍)和甲骨文(约13倍)。 这种差距仅在Palantir的增长速度比该集团快数倍时才成立,而目前其85%的增速确实远超该集团10%出头的增速。看空者押注,在增长能够支撑这一估值之前,市盈率倍数将回归合理水平。 多头则押注133%的美国商业业务增长率标志着一个新领域的开端。华尔街的观点介于两者之间:截至6月12日,分析师评级分布为18个“买入”、1个“跑赢大盘”、10个“持有”、1个“跑输大盘”和1个“卖出”,平均目标价接近184美元。

TIKR 高级模型分析

- 当前股价:127.99美元

- 目标价(中位数):约825美元

- 潜在总回报率:约545%

- 年化内部收益率:约50%/年

查看分析师对Palantir股票的增长预测和目标价(免费!)>>>

截至2030年底约825美元的中位数目标价基于两大营收引擎:美国商业AIP(人工智能智能平台)采用率(上季度增长133%)以及美国政府业务扩张(增长84%)。 利润率的驱动力在于经营杠杆,即无需成比例增加支出即可将新收入转化为利润,这在57%的现金流利润率中可见一斑。该模型假设在此期间收入 复合年增长率(CAGR)约为50%。

上行空间:若AIP成为企业AI的默认控制层,约545%的回报率将体现该公司在其开创的领域中处于早期阶段的优势。 下行风险:目标估值已计入50%出头的净利率及可持续的超高速增长,因此任何增速放缓、类似NHS项目的合同流失,或估值倍数向同行水平回归,都将导致估值大幅下调。

结论

下一次考验是预计于8月初公布的第二季度财报。需关注美国商业收入是否达到约18亿美元的总指引目标。卡普表示,该公司的最大问题在于“根本无法满足需求”,因此若美国商业收入实现三位数增长,将证实这一论点成立。 若该数据跌破100%,且伴随NHS合同终止条款的触发,将为空头提供首个确凿证据。8月数据出炉时,将最终揭晓在这38%的差距中,哪一方的判断更为准确。

查看亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随聪明钱。

您应该投资Palantir吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出Palantir的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 Palantir 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!