POOL股票关键数据

- 52周价格区间:172.68 美元 – 345.00 美元

- 当前股价:195.00美元

- 分析师平均目标价:约 $256

- TIKR目标价(中位数):约285美元

- TIKR年化内部收益率(中位数):约9%/年

- 2026年第一季度净销售额:11.4亿美元(同比增长6%)

- 2026年第一季度摊薄每股收益:1.45美元(同比增长2%,若剔除税务项目则增长8%)

- 2026年第一季度营业利润:8260万美元(同比增长7%)

- 2026财年每股收益指引:10.87–11.17美元

- 过去12个月股票回购:约3.49亿美元

使用TIKR全新估值模型(免费),基于分析师5年预测评估您心仪的股票(如POOL)>>>

鲜为人知却服务于600万个泳池的行业

Pool Corporation(POOL)并非泳池建造商。它是位于制造商与承包商、零售商及泳池建造、维护和维修服务公司之间的分销商。

POOL在北美、欧洲和澳大利亚拥有455个销售中心,掌控着美国泳池供应分销市场约三分之一的份额。这一历经数十年建立的垄断地位,赋予了其定价话语权、供应商关系以及竞争对手难以复制的物流规模。

美国约600万座已建泳池构成了该业务的基础。无论是否有人新建泳池,现有泳池都需要全年维护。

无论房地产市场低迷、利率周期波动还是消费者信心起伏,泳池化学品、过滤器、水泵及替换零件始终保持着稳定的销售。首席执行官彼得·阿万(Peter Arvan)将第一季度描述为这一动态的延续,他指出,在新建和翻新等非必需品类持续逐步复苏的同时,维护需求依然保持韧性。

第一季度净销售额增长6%至11.4亿美元,超出分析师预期近4%。营业收入增长7%,营业利润率扩大10个基点至7.3%,这一温和但有意义的改善表明,经过多年的绿地投资,成本结构开始发挥杠杆作用。

Pool Corporation 第一季度业绩超出预期,公司内部人士正大量买入。在 TIKR 上免费追踪 POOL 股票的营收趋势、每股收益走势及估值 →

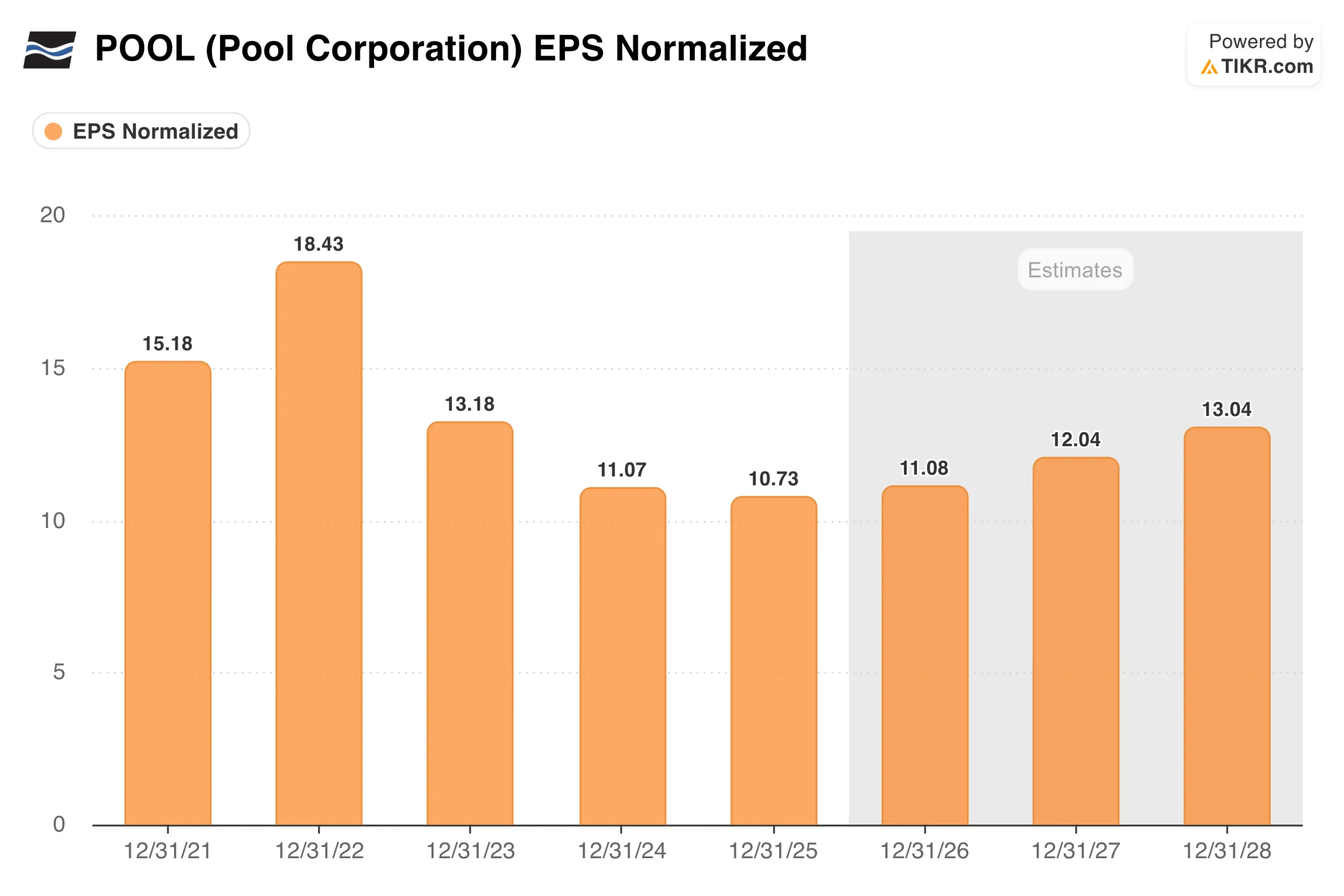

每股收益图表揭示POOL过往表现与未来走向

每股收益图表最清晰地展现了Pool Corporation的投资故事。2022年,在疫情期间泳池建设热潮达到顶峰时,每股收益达到18.43美元的高点,当时订单积压严重,定价强劲,新泳池许可数量创下数十年来的新高。

然而,市场回调来得十分猛烈,此后每股收益逐年下滑,预计2025年将降至10.73美元,较峰值下跌42%。

前瞻收益曲线所反映的共识预期是,到2028年收益将缓慢、温和地回升至13美元。这一路径的假设是:新建泳池量将稳定在目前每年约5.8万套的水平,维护需求保持稳定,且定价策略将逐步恢复部分在下行周期中被压缩的利润率。

该预测并未假设将出现住房市场繁荣或需求回归至疫情时期的水平。投资者面临的问题是:10.73美元究竟是可持续的盈利底线,还是在复苏开始前,疲软的可支配消费支出将进一步施压导致其下探。

自由现金流揭示的细节比头条新闻更复杂

要正确解读自由现金流图表,需结合具体背景。2023年8.28亿美元的峰值并非业务加速的体现,而是主要源于疫情后繁荣期的去库存过程——POOL通过消化高企的库存,将库存转化为现金。

随后在2025年降至3.1亿美元,反映出业务正回归更正常的库存投资周期——公司为新绿地项目备货,并在旺季来临前扩充产品线。

更具参考价值的数据是,POOL在所示的每一年都产生了正自由现金流,包括在繁荣期后的最严峻调整阶段。对于一家在周期性行业中运营的分销商而言,这种稳定性正是其质量优势的核心所在。

过去十二个月,该公司利用这笔现金回购了约3.49亿美元的股份,同时将杠杆率维持在1.73倍EBITDA的可控水平,远低于其1.5至2.0倍的目标区间。

估值模型如何解读这只接近三年低点的股票

TIKR模型的中位数目标价约为285美元,这意味着未来4.5年内年化回报率约为9%,主要得益于温和的营收增长和微幅的利润率扩张。

当前股价为195美元,市盈率约为17倍,低于其历史平均水平;而分析师平均目标价约为256美元,意味着仍有31%的上行空间。情景预测范围偏向乐观,因此这与其说是关于企业质量的争论,不如说是投资者愿意等待建筑周期好转多久的问题。

多头押注的理由

- 维护业务构成了稳固的盈利底线。约600万个泳池需要定期进行化学处理、设备维护和零部件更换,无论新建工程活动如何,这都为POOL提供了竞争对手无法取代的经常性收入来源

- 变频水泵的更换需求是近期的利好因素。2018年监管过渡期安装的水泵现已进入自然更换周期,这将带来非可选性的设备需求增长,公司管理层对此也特别强调

- 绿地投资开始产生规模效应。过去五年间,POOL开设了50多个新销售中心,随着这些网点逐渐成熟,运营成本开始实现规模效益,这应能随着收入增长而扩大利润率

空头关注点

- 新建泳池数量依然低迷。目前年均新建量约为5.8万套,远低于2021至2022年超过10万套的峰值,而住房市场的持续复苏既需要利率下调,也需要消费者信心的提升

- 每股收益(EPS)的复苏进程缓慢且受宏观环境制约。市场普遍预期公司需经历数年温和增长才能恢复至此前盈利水平,若可自由支配支出进一步疲软,公司将面临极小的容错空间

- 自2022年以来,该股一直处于“价值陷阱”之中。投资者已等待建筑周期转好长达三年,而每个季度的渐进改善都不足以推动市盈率重估

您应该投资Pool Corporation吗

Pool Corporation是一家正处于周期性低谷的高质量企业。其维护业务基础确保了盈利能力,资产负债表稳健,且公司正以接近多年低点的股价回购股票。问题不在于业务本身是否优质——显然是优质的——而在于可自由支配消费的复苏能否如模型假设的那样如期而至。 当前市盈率为17倍,且市场目标价暗示有31%的上行空间,对于愿意耐心等待的投资者而言,该股提供了合理的入场点。对于那些希望周期迅速逆转的投资者来说,等待的时间已经比大多数人预期的要长。

让TIKR助您开展自主研究。您可以在POOL上构建自己的估值模型,或分析您关注的其他任何股票。无需信用卡,只需您做出决策所需的工具。

寻找新机遇?

- 查看亿万富翁投资者正在买入 哪些股票,从而 跟随聪明钱。

- 只需5分钟即可完成股票分析 借助 TIKR 功能全面、操作简便的一站式平台。

- 翻开的石头越多……发现的机会就越多。 使用TIKR搜索10万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!