爱彼迎股票关键数据

- 当前股价:132.28 美元(2026年6月12日收盘价)

- 目标价(中位数):约303美元

- 市场普遍预期目标价:约156美元

- 潜在总回报率:约129%

- 年化内部收益率:约20%/年

- 财报反应:+0.73%(2026年5月7日)

- 最大回撤(1年):21.54%(2025年11月20日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

爱彼迎 (ABNB)持续采取推动股价的举措,但股价却始终未见波动。上季度营收增长18%,管理层上调了业绩预期,且5月公司推出了有史以来规模最大的产品更新。 但6月12日收盘时股价仍仅为132.28美元,较五年前低约11%,且始终徘徊在52周低点110.81美元与高点147.25美元的中间区间。

这就是矛盾所在。2026年的爱彼迎(Airbnb)股票并非一家经营不善的企业。市场已见证该公司三年来的复合增长,却始终以大致相同的价格进行交易。 多头看到的是一个手握净现金、正进军新垂直领域的平台,将横盘走势比作蓄势待发的弹簧;空头则看到核心业务增长放缓,认为当前股价已反映公允价值。双方都无法回答的问题是:究竟什么能推动估值重估?

催化剂早已摆在桌面上,只是尚未体现在财务数据中。

本应更具分量的一季度

5月7日,爱彼迎公布第一季度营收同比增长18%至27亿美元,超出业绩指引的上限。总预订额(即平台上的总预订金额)增长19%至290亿美元。 本季度自由现金流达17亿美元,过去十二个月累计达45亿美元,利润率达36%。然而次日,股价仅上涨0.73%。

市场反应平淡源于业绩指引。管理层虽上调了全年预期,但将增长预期仅定为“10%出头”,并将调整后EBITDA利润率维持在“至少35%”,因为公司计划持续进行再投资。 首席财务官埃莉·梅茨直言不讳:“我们正积极寻求再投资以推动增长,”并列举了营销、国际扩张和人工智能等方向。爱彼迎选择长远布局而非单纯追求利润率超预期,而市场尚未决定是否对此给予回报。

其增长引擎的状况似乎比股价所反映的更为健康。通过应用程序预订的房晚增长了22%,目前占总房晚的63%,高于一年前的58%。首次预订用户增长了10%,创下2022年以来的最快增速。 “即订后付”服务(允许旅客提前预订,临近入住时付款)贡献了全球总预订价值(GBV)的约20%。

《The Real Catalyst》于5月20日发布

财报发布两周后,布莱恩·切斯基(Brian Chesky)宣布了2026年夏季更新中的220项新功能,这是公司历史上最雄心勃勃的一次更新。爱彼迎在20个城市新增了精品酒店,并推出了涵盖整个行程的可预订服务:机场接机、行李寄存、生鲜配送和租车服务。但市场对此几乎毫无反应。

正是这种平淡的反应,才凸显了此次发布的意义。在财报电话会议上,切斯基援引了一个类比:“我确实认为亚马逊是我们很好的灵感来源,” 爱彼迎联合创始人兼首席执行官布莱恩·切斯基向投资者解释道,他描述了一条从单一产品向相邻品类拓展的道路,每次新增服务的成本都会降低,因为“一旦解决了某项服务,下一项服务只需20%的差异即可实现。”如果这一逻辑成立,爱彼迎正将一个预订应用转变为一个旅游生态系统,而市场正在为这个应用买单。

酒店业务无疑是近期最直观的试金石。 梅茨表示,酒店业务目前仅占住宿总夜数的个位数份额,但增长速度是整体增速的两倍多,并指出爱彼迎为何重视这一领域:“在平台上预订酒店的用户中,超过55%会回来预订民宿。”酒店业务是核心民宿业务的重要引流渠道。

市场担忧何在

看空理由确有其事。第一季度核心住宿夜数和座位预订量增长9%,增速较往年放缓,且管理层预计受中东冲突影响将带来约100个基点的下行压力,因此对第二季度的指引略微下调。 董事兼联合创始人约瑟夫·格比亚(Joseph Gebbia)也于6月1日根据预先安排的计划出售了约3590万美元的股票,这种内幕人士抛售行为即使事先安排好,也常被怀疑论者作为质疑依据。

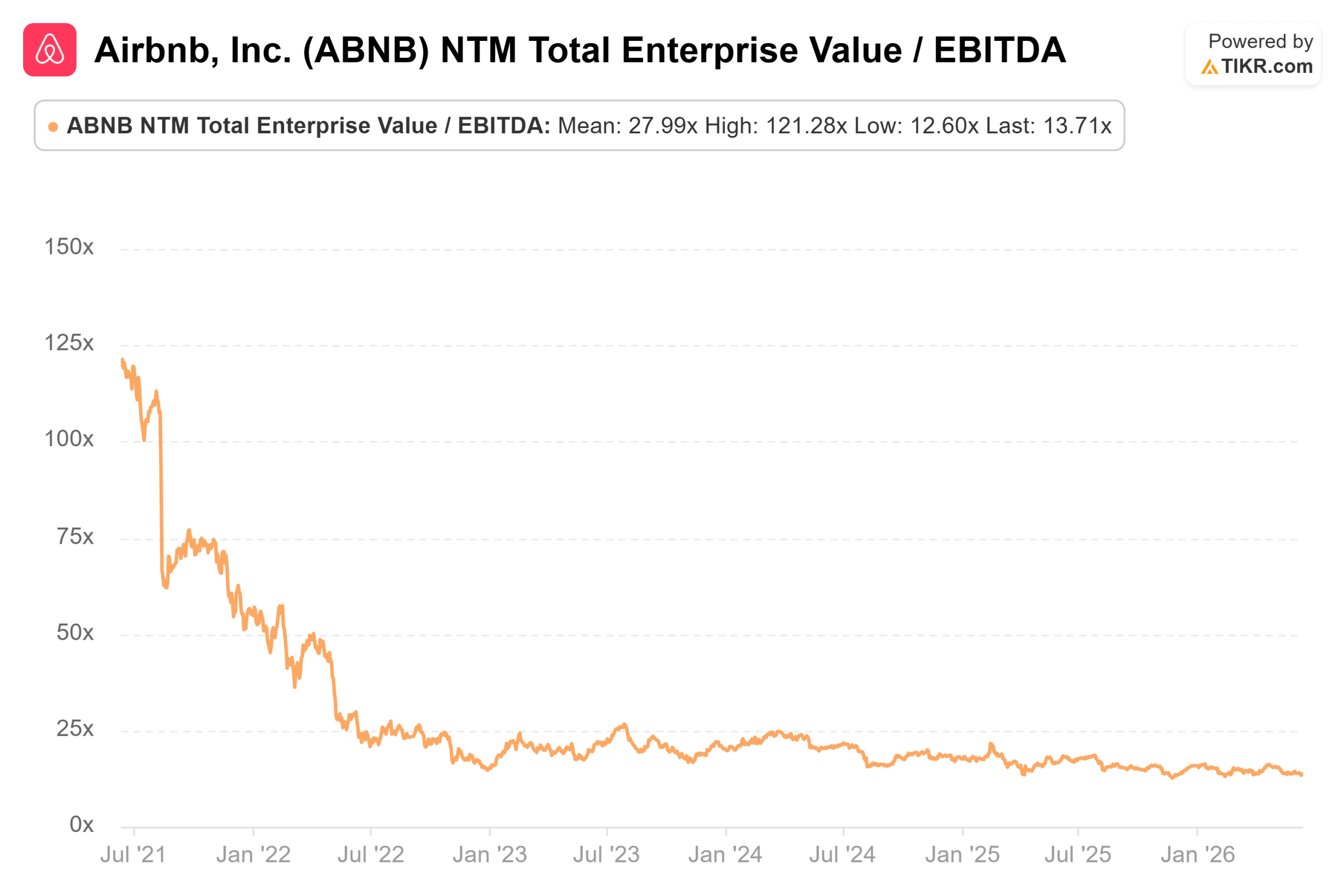

就估值倍数而言,爱彼迎(Airbnb)并不便宜。基于未来十二个月的预测,其企业价值/息税折旧摊销前利润(EV/EBITDA)倍数为13.71倍,高于Booking Holdings的11.74倍和携程网(Trip.com)的7.71倍, 但低于资产密集型运营商万豪(20.48倍)和希尔顿(22.15倍)。客观来看:爱彼迎的估值定位是轻资产平台,预期其增长速度将快于酒店连锁集团,且能比在线旅行社将更多收入转化为现金,这得益于其36%的自由现金流利润率和净现金储备。 这一溢价能否维持取决于一点:新业务领域能否重新加速增长? 市场正拭目以待:目前分析师评级为19个“买入”、4个“跑赢大盘”、18个“持有”、0个“跑输大盘”和2个“卖出”,平均目标价约为156美元,较当前股价高出约18%。

TIKR 高级模型分析

- 目标价(中位数):约303美元

- 潜在总回报率:约129%

- 年化内部收益率:约20%/年

查看分析师对Airbnb股票的增长预测和目标价(免费!)>>>

- 营收驱动因素:随着巴西、日本、印度等扩张市场的复合增长,核心住宿夜数将实现中至高个位数增长;此外,新服务带来的变现能力提升、费用结构简化以及保险业务推动抽成率上升

- 利润率驱动因素:AI驱动的经营杠杆效应,目前约60%的代码由AI编写,且每笔预订成本同比下降约10%

- 主要风险:核心房晚增长持续放缓,且新业务板块的规模化速度过慢,难以抵消这一影响

- 上行空间:生态系统战略奏效,抽成率攀升,股价重估至约30.3美元。

- 下行空间:增长率稳定在15%左右,股价维持区间震荡,与过去三年的走势完全一致。

结论

密切关注抽成率,尤其要关注8月6日爱彼迎发布第二季度财报时的数据。管理层已两次向投资者明确表示,推动下半年业绩预期上调的驱动力是变现能力,而不仅仅是房晚数。 若第二季度隐含抽成率有所上升,且管理层能量化酒店及服务业务的早期增长势头,生态系统理论将不再是空谈,而是转化为具体数据——这正是横盘整理的股价突破上行所需的动力。若抽成率持平且核心房晚增长率跌破个位数高位,空头将获得证明:爱彼迎已成成熟平台,当前估值合理。 第二季度致股东信中关于抽成率的表述,是判断未来五年是否会重蹈过去五年覆辙的最清晰风向标。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资爱彼迎吗?

唯一确切的判断方式是亲自审视数据。TIKR为您免费提供与专业分析师用于解答此问题的机构级财务数据。

调出Airbnb的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 爱彼迎 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,跟随聪明钱的脚步。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!