BOX股票关键数据

- 52周价格区间:21.34 美元 – 36.41 美元

- 当前股价:25.39美元

- 分析师平均目标价:32.50美元

- TIKR目标价(中位数):约$45

- TIKR年化内部收益率(中位数):约7%/年

- 2027财年第一季度营收:3.06亿美元(同比增长11%)

- 2027财年第一季度非GAAP每股收益:0.37美元

- 2027财年第一季度非GAAP营业利润率:27.7%

- 2027财年营收指引:约12.8亿美元(同比增长约9%)

- 剩余股份回购授权额度:约4.45亿美元

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖60,000多只股票的清晰、数据支撑的答案 →

Enterprise Advanced 正实现 Box 所需的功能

Box(BOX)是一个智能内容管理平台,为企业提供了一个安全环境,用于存储、管理,并日益借助AI处理非结构化数据。在其发展历程的大部分时间里,市场将Box视为一家增长缓慢的成熟文件存储企业,正与微软和谷歌争夺市场地位。

而“企业高级版”(Enterprise Advanced)——这一将企业内容直接连接至AI代理的高价订阅服务——正是扭转这一认知框架的产品。

2027财年第一季度,Box实现了三年多以来的首次两位数营收增长,营收达到3.06亿美元,同比增长11%。 Enterprise Advanced 套餐的价格比标准版 Enterprise Plus 套餐高出 30% 至 40%,客户选择该套餐正是为了在其内容基础上构建智能工作流。

首席执行官 Aaron Levie 指出,Box 曾作为 GPT-5.4、Claude Opus 4.7 以及 OpenAI Agent SDK 的早期发布合作伙伴,这使其定位为代理式 AI 时代的内容基础设施,而不仅仅是一家存储供应商。

创纪录的第一季度订单量以及连续四个季度加速的营收增长表明,该产品战略正获得市场认可,而不仅仅是引发早期采用者的热议。

营收攀升,利润率紧随其后

营收与营业利润率图表清晰展现了Box过去五年的转型历程。营收从2021财年的7.71亿美元稳步增长至2026财年的11.8亿美元,而GAAP营业利润率则从深陷负值区域回升至近8%。

非 GAAP 指标表现更为强劲,Box 预计本财年非 GAAP 营业利润率将达到约 28%,这一水平体现了真正的经营杠杆效应——随着业务规模扩大,人员成本和基础设施成本并未按比例增加。

营收加速增长与利润率持续提升的结合,正是投资者对一家成熟SaaS企业所期待的景象。

Box虽未呈现爆发式增长,但增速已高于一年前,同时盈利能力持续提升——这种增长态势往往能吸引注重价值的软件投资者的关注。

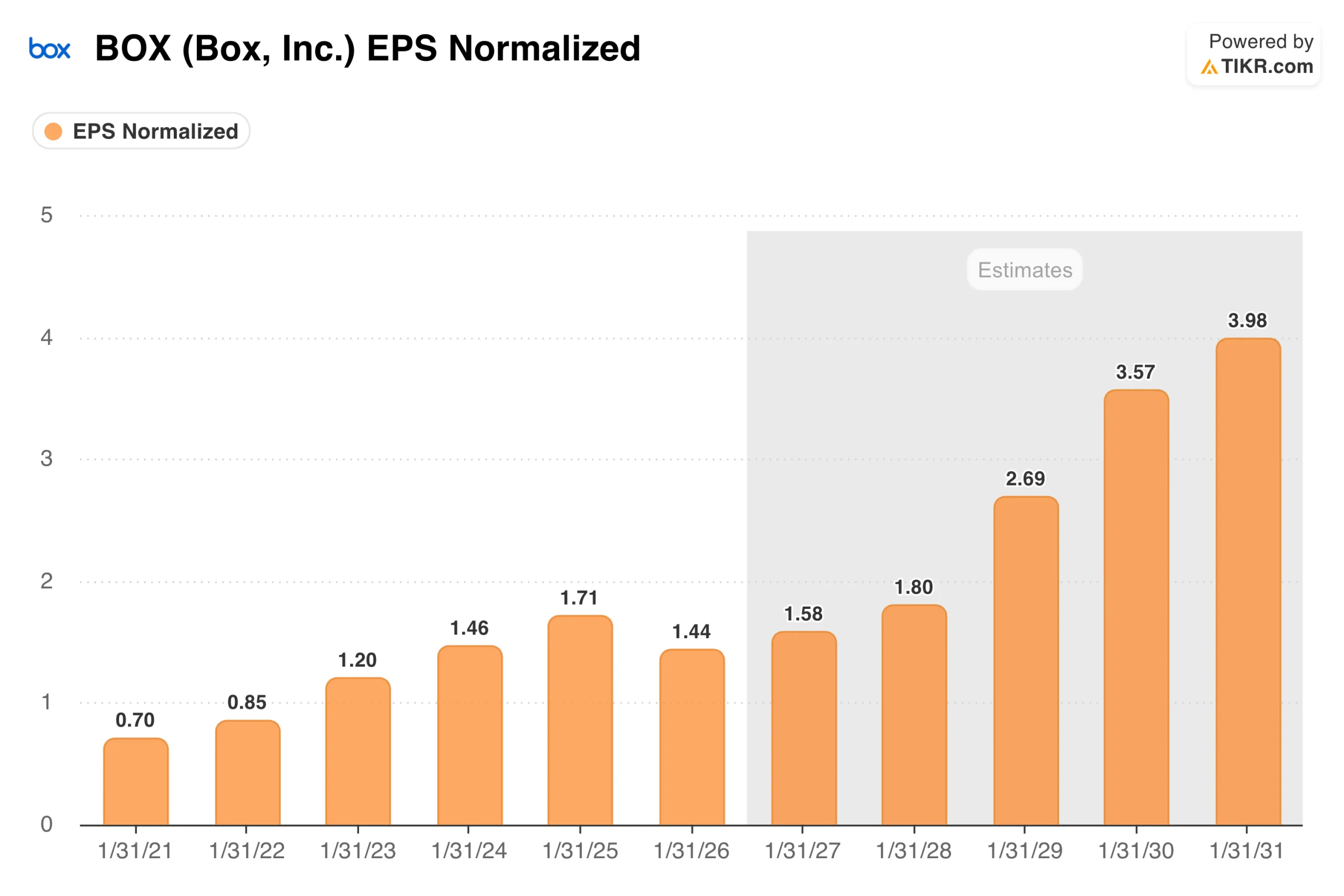

每股收益图表揭示的Box长期盈利能力

经调整后每股收益在2026财年将降至1.44美元,随后预计将稳步攀升,至2031财年达到3.98美元。 需结合背景理解2026财年的下滑:这反映了Box在投资AI平台期间的过渡阶段,同时还承受了汇率不利影响——仅第一季度这一因素就比预期恶化了260个基点。

管理层预计2027财年全年非GAAP每股收益约为1.56美元,而此后市场共识曲线显示,分析师已将企业高级版(Enterprise Advanced)的采用对营收和利润率的复合效应计入估值。

该图表的长期视角对于将BOX视为一项投资至关重要。2029财年及以后预估的盈利能力取决于AI代理能否成为企业内容的常规消费者,而Box将作为这些代理运行的安全层。

这虽是一个合理的预期,但目前仍处于早期阶段,时间节点存在实质性不确定性。

估值模型对股价接近52周低点的个股有何启示

TIKR模型的中位数目标价约为45美元,这意味着未来4.6年内总回报率约为78%,即年化回报率约7%。

高估值情景目标价约为56美元,年化回报率约为10%。两种情景下的回报均源于年收入增长约6-7%与净利润率温和扩张至18%的组合,同时市盈率将随时间推移略有收窄。

该情景区间偏向乐观,即使在低估值情景下,年化回报率仍约为4%。

尽管企业先进公司(Enterprise Advanced)刚创下三年来最佳季度营收增长,但其股价25美元仍徘徊在52周低点附近。分析师平均目标价32.50美元意味着约28%的上行空间,而TIKR模型表明,市场可能低估了企业先进公司随着规模扩大所能产生的盈利能力。

多头押注的理由

- Enterprise Advanced是真正的估值重估催化剂。在13亿美元营收基数上,随着客户基数占比的增长,30%-40%的价格溢价将产生显著的复合效应,且净留存率预计将在年底达到105%

- AI代理需要安全的内容层。Box作为企业级非结构化数据平台的定位,使其在代理AI技术栈中扮演着纯存储供应商难以复制的关键角色

- 利润率仍有进一步提升空间。从2021财年GAAP标准下的负营业利润率,到如今近28%的非GAAP标准利润率,表明其成本结构控制得当,而规模的进一步扩大应能推动利润率走高

空头关注点

- 从绝对值来看,营收增长依然温和。9%至10%的增长虽有改善,但尚未达到通常能为软件公司赢得溢价市盈率的加速水平

- 微软和谷歌依然实力强劲。这两家竞争对手均将内容管理功能整合到更广泛的生产力套件中,而企业IT整合趋势可能对Box的独立价值主张构成压力

- 汇率逆风持续构成拖累。国际收入在Box业务中占比显著,汇率波动始终导致报告数据与恒定汇率数据之间存在差异

在TIKR上使用完整模型探索Box股票的全部三种情景,并基于机构级数据构建您自己的假设。 在TIKR上免费运行Box股票估值模型 →

您应该投资Box吗

Box 是一只长期稳健增长的股票,近期才初现加速迹象。其“企业高级版”服务运行良好,利润率正在提升,而人工智能代理的叙事为公司提供了可信的估值重估路径——前提是它能证明其平台已成为不可或缺的基础设施,而非仅仅是高端存储选项。

TIKR模型的中位预测年化回报率约为7%,虽非高确定性回报,但低位预测仍暗示正回报,这限制了本报告中的下行空间。

股价徘徊在52周低点附近,同时却交出了三年来的最佳增长成绩,这种市场失衡通常会相对迅速地得到修正。

将 TIKR 应用于您的自主研究。您可以在 BOX 上构建自己的估值模型,或分析您关注的其他任何股票。无需信用卡,只需您做出决策所需的工具。

寻找新机遇?

- 查看亿万富翁投资者正在买入 哪些股票,从而 跟随聪明钱。

- 只需5分钟即可完成股票分析 借助 TIKR 功能全面、操作简便的一站式平台。

- 翻得石头越多……发现的机会就越多。 使用TIKR搜索10万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!