沃尔玛股票的核心要点

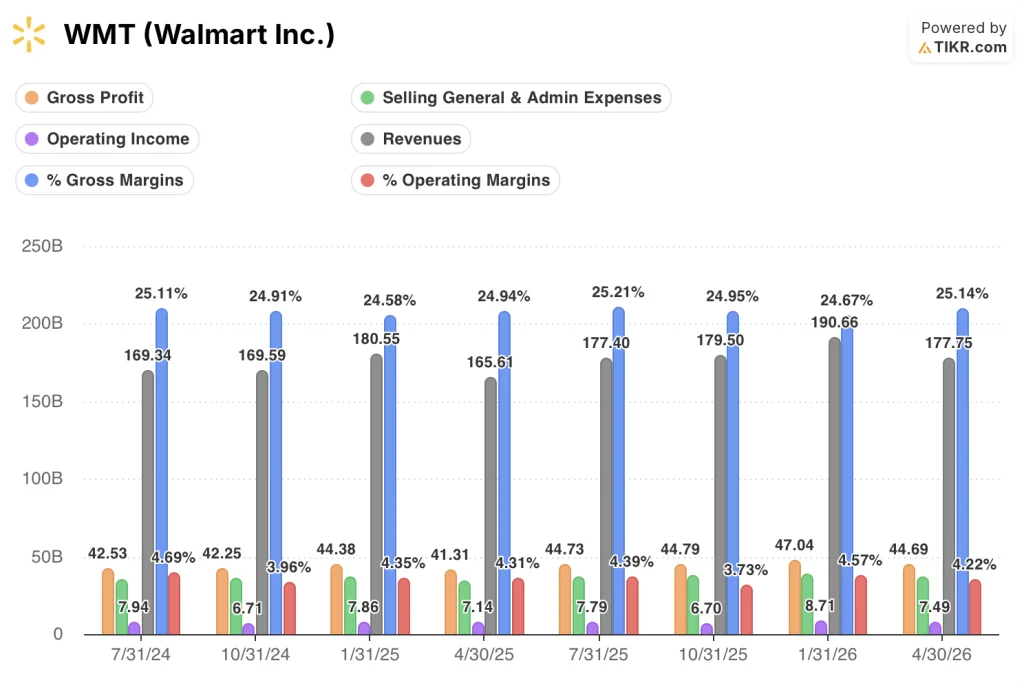

- 沃尔玛2027财年第一季度营收达1777.5亿美元,同比增长7%。

- 毛利率维持在25%,而营业利润率因销售、一般及行政费用(SG&A)吞噬了营收增长,压缩至4%。

- 全球广告收入增长37%,会员费收入增长17%,两者合计约占营业利润的33%。

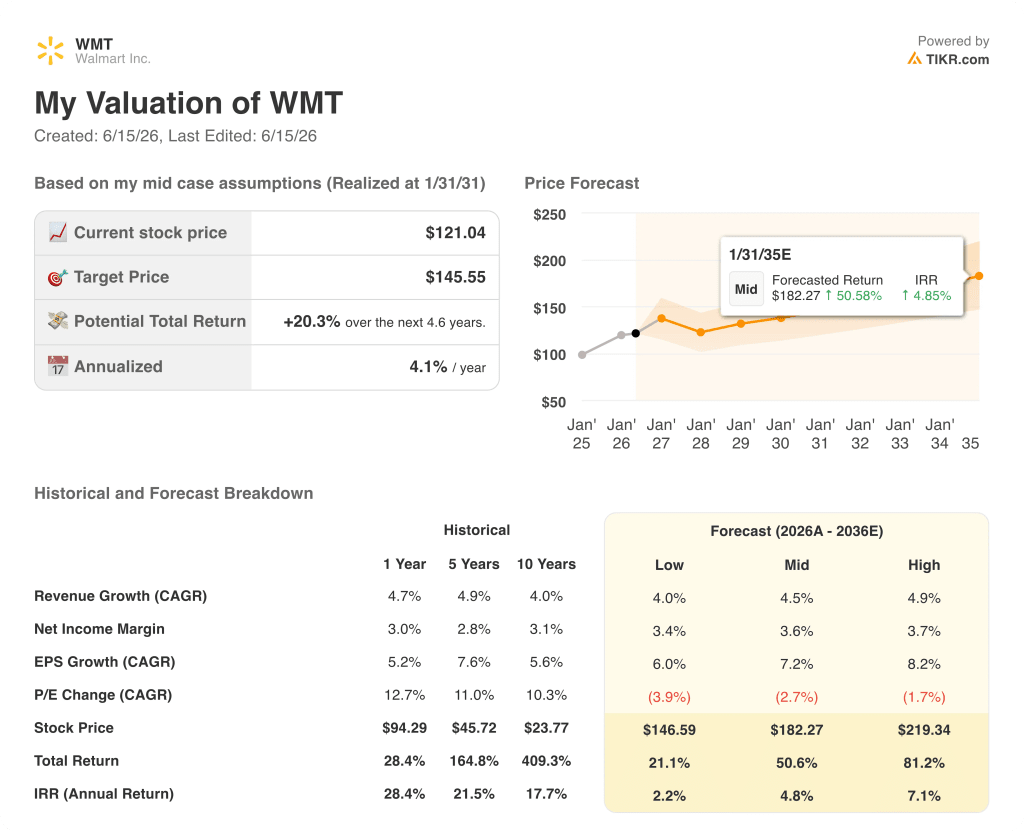

- TIKR模型预测,到2031年1月,WMT股价将达到约146美元,这意味着从当前股价计算,总回报率约为20%。

想了解沃尔玛的利润率结构与其历史表现相比如何?在TIKR上搜索WMT,即可在几秒钟内免费查看过去八个季度的损益表数据。

沃尔玛2027财年第一季度营收超预期,其背后的营业利润率故事值得仔细研读

沃尔玛公司(WMT)公布2027财年第一季度营收为1777.5亿美元,得益于电商、市场平台及广告业务的加速增长,该数据较华尔街预期的1748.4亿美元高出约2%。

本季度的亮点在于交易量:受降价促销、日用百货市场份额提升以及沃尔玛AI购物助手Sparky的推动,美国交易量创下近六个季度以来的最高增幅,其中Sparky的周活跃用户数在本季度翻了一番多。

企业电商销售额增长26%,其中美国本土配送业务增长45%,市场平台净销售额增长近50%。

全球广告业务增长37%,其中沃尔玛美国Connect业务增长36%,这主要得益于市场卖家广告支出的增长,增幅超过50%。

首席财务官约翰·大卫·雷尼在第一季度财报电话会议上直截了当地阐述了营业利润的情况:“尽管燃料成本高于预期,但第一季度按固定汇率计算的调整后营业利润增长约5%,符合我们的预期。”

雷尼指出,燃料成本上涨导致约1.75亿美元的利润被抵消,相当于运营利润增长约250个基点,管理层预计这一单季拖累因素将逐渐消退。

公司对第二季度的营业利润指引为按固定汇率计算增长7%至10%,全年指引维持在6%至8%不变,这表明燃料成本的负面影响并非结构性事件。

企业会员费收入增长17%,其中美国沃尔玛Plus会员净增数创下第一季度新高。雷尼指出,广告和会员业务合计目前约占企业总营业利润的33%,这一业务结构与十年前相比已发生显著变化。

WMT电商业务结构的转变及广告业务的强劲势头是本投资论点的核心。请查阅TIKR的分部数据,了解这些收入来源的具体表现。

沃尔玛毛利率维持在25%,而营业利润率有所回落:这一差距意味着什么

沃尔玛2027财年第一季度毛利率维持在25%,与去年同期持平,这也是继2026财年第一季度录得25%后,连续第二个季度维持该水平。

毛利润增至446.9亿美元,同比增长8%,创下所提供的八个季度周期内最强劲的毛利润增长率。

销售、一般及行政费用(SG&A)增至372亿美元,吞噬了大部分毛利增长,导致营业利润为74.9亿美元,较上年同期增长5%。

营业利润率为4%,较2026财年第一季度的4%有所下降——表面上看持平,但损益表细节显示,销售、一般及行政费用(SG&A)的增长大致与毛利润持平,而非落后于其。

上一季度(2026财年第四季度)在1906.6亿美元营收基础上实现了5%的营业利润率;本季度(第一季度)的环比压缩反映了季节性营收下滑以及管理层量化为1.75亿美元的燃油成本吸收。

长远趋势在此至关重要:过去八个季度中,营业利润率始终在4%至5%之间波动,2026财年第三和第四季度触及4%的低谷,而2026财年第四季度则达到5%的近期峰值。

投资逻辑并非认为沃尔玛已进入结构性利润率扩张阶段,而是认为业务结构向广告和会员服务的转变(目前约占营业利润的33%)为营业利润增长构筑了复合型下限,即使燃料或宏观成本出现波动亦然。

沃尔玛在过去八个季度的毛利率表现上领先于好市多,但塔吉特仍保持着结构性溢价

截至2027财年第一季度的八个季度中,沃尔玛毛利率始终维持在25%至25%之间,而好市多(COST)同期毛利率则徘徊在13%至13%之间。

沃尔玛与好市多之间12个百分点的差距反映了商业模式的结构性差异:好市多采用仓储式经营模式,商品定价接近成本,并通过会员费实现盈利;而沃尔玛融合了生鲜、日用百货和电商平台,其商品标价利润率更高。

与此同时,塔吉特(TGT)在同一八个季度的毛利率维持在26%至30%之间,始终保持着对沃尔玛的稳定溢价,且这一优势不受宏观环境影响。

塔吉特最近一个季度29%的毛利率与沃尔玛25%的差距并非估值折价——而是商业模式的信号: 塔吉特更高的毛利率反映了其商品结构中日用百货占比更高,而沃尔玛25%的毛利率下限则越来越多地依靠广告和会员收入来支撑——这些收入虽位于毛利润线之下,却高于营业利润。

这一区别对投资论点至关重要:尽管沃尔玛过去八个季度的毛利率虽落后于塔吉特,但其稳定性正得到“商业解决方案”收入的支撑——该收入无需额外计入销售成本,这意味着运营杠杆效应可能源自毛利线下的项目,而非毛利率扩张本身。

2026年沃尔玛股价是否被低估?TIKR的146美元估值模型暗示20%的总回报率

TIKR模型预测沃尔玛股价到2031年1月将达到约146美元,这意味着以当前121美元的股价计算,总回报率约为20%,即年化约4%。

该模型的可信度基于损益表已显现的相同机制:在稳定且增长的营收基础上,业务结构正日益叠加广告和会员收入,这两者的利润率均远高于传统零售业。

如果销售、一般及行政费用(SG&A)能继续与毛利润同步增长而非滞后于其,那么要实现该目标,运营杠杆最终必须发生拐点——这正是第一季度损益表尚未解答的关键问题。

TIKR的146美元目标价基于对WMT的一套具体利润率和增长率假设。查看完整模型,并免费测试您对TIKR的自有假设。

您应该投资沃尔玛公司吗?

唯一确切的判断方式是亲自分析数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出沃尔玛公司(Walmart Inc.)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将沃尔玛公司与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。

立即免费访问 TIKR 上的专业工具,分析 WMT 股票 →

沃尔玛对2027财年的业绩指引是什么?

沃尔玛预计2027财年第二季度按固定汇率计算的营业收入将增长7%至10%,全年按固定汇率计算的销售额增长预计将达到3.5%至4.5%区间的上限。

沃尔玛在第一季度财报电话会议上如何谈及广告业务?

2027财年第一季度,沃尔玛全球广告业务增长37%,其中市场卖家广告支出增幅超过50%。首席增长官塞思·达莱尔(Seth Dallaire)将广告和零售媒体描述为公司利润及客户体验战略的关键组成部分。