奥驰亚股票的核心要点

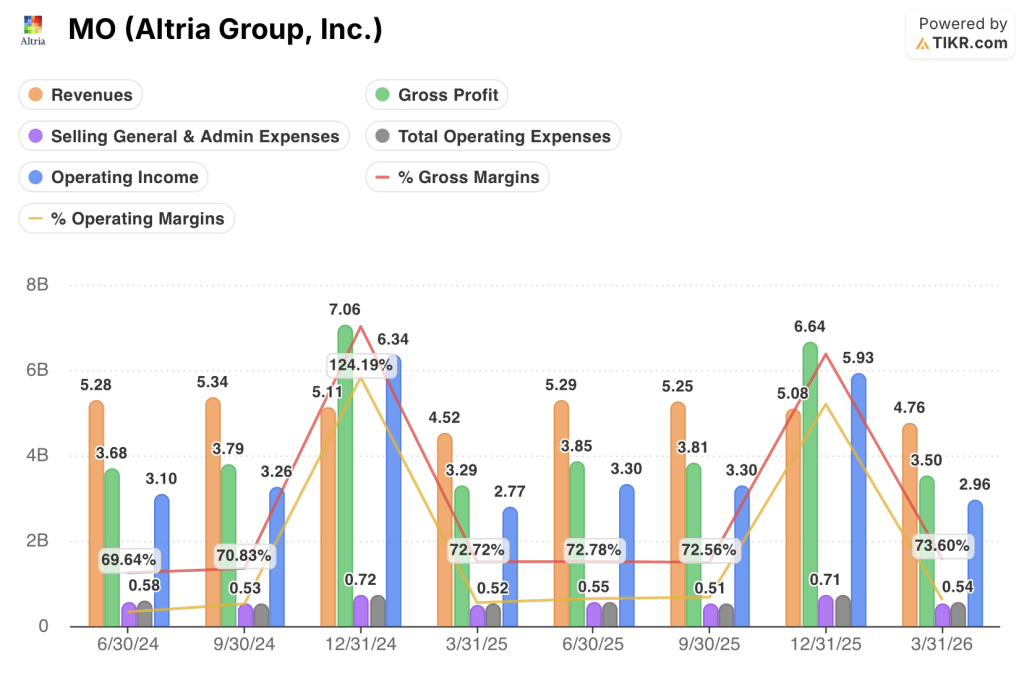

- 奥驰亚集团公布2026年第一季度营收为47.6亿美元,同比增长5%。

- 营业收入同比增长7%至29.6亿美元,营业利润率维持在62%。

- 经调整的摊薄每股收益为1.32美元,较华尔街预期的1.25美元高出6%。

- TIKR模型对MO股票的估值约为86美元,这意味着以当前72美元的股价计算,总回报率约为19%。

奥驰亚(Altria)的损益表所呈现的状况,比销量下滑这一表面数据更为清晰。请查阅TIKR上的完整财务数据,以了解该公司的利润率走势——免费探索MO股票 →

奥驰亚2026年第一季度:销量趋稳,经营杠杆保持,每股收益超预期6%

奥驰亚集团(MO)交出了强于预期的第一季度成绩单,经调整的摊薄每股收益增长7%至1.32美元,高于华尔街预期的1.25美元,这得益于可吸烟产品定价策略的严格执行,完全抵消了该业务板块2%的销量下滑。

本季度的业绩亮点在于定价策略。

受净售价上涨6%的推动,可吸烟产品业务板块的营业利润率扩大至65%,同比提升约1个百分点。

报告显示,国内卷烟销量下降了 2%,这一降幅较最近几个季度有所放缓,因为卷烟与非法调味一次性电子烟产品之间的跨类别流动有所减缓。

作为可吸烟产品板块的支柱品牌,万宝路(Marlboro)在高端香烟细分市场的份额增至 60%,环比上升;与此同时,Basic 品牌通过 PM USA 的数据驱动型整体产品组合策略,继续在低价细分市场中扩大销量。

在口含烟草领域,on! 尼古丁袋出货量增长近18%,达到4600多万罐,这得益于对on! Classic的持续需求,以及支持on! PLUS全国扩张的在途货品。

首席执行官比利·吉福德指出,本季度业绩“体现了我们在各业务领域的严谨执行力,在动态的监管和竞争环境中持续推进无烟化进程,以及我们致力于向股东返还大量资本的承诺。”

本季度,奥驰亚通过股息向股东返还了约18亿美元,并斥资2.8亿美元回购了450万股。

管理层重申了2026财年全年调整后摊薄每股收益(EPS)5.56美元至5.72美元的指引。

本季度的利润率韧性是值得密切关注的信号。在TIKR上免费查看MO股票,了解营业收入和利润率随时间推移的具体变化 →

奥驰亚营收增长5%,营业利润率维持在62%:定价引擎保持强劲

奥驰亚2026年第一季度营收达47.6亿美元,同比增长5%。

毛利润达到35亿美元,较上年同期增长7%,毛利率扩大至74%。

销售、一般及行政费用(SG&A)合计5.2亿美元,与去年同期的4.8亿美元基本持平。

总运营费用为5.4亿美元,随着业务规模扩大,收入增长,该费用仅小幅上升。

营业利润同比增长 7% 至 29.6 亿美元,营业利润率为 62%。

由于销售、一般及行政费用的增长远低于营收增速,毛利率与营业利润率之间的差距环比仅略有收窄。

在过去的八个季度中,核心季度的营业利润率在58%至63%之间波动,2026年第一季度处于该区间的上限。

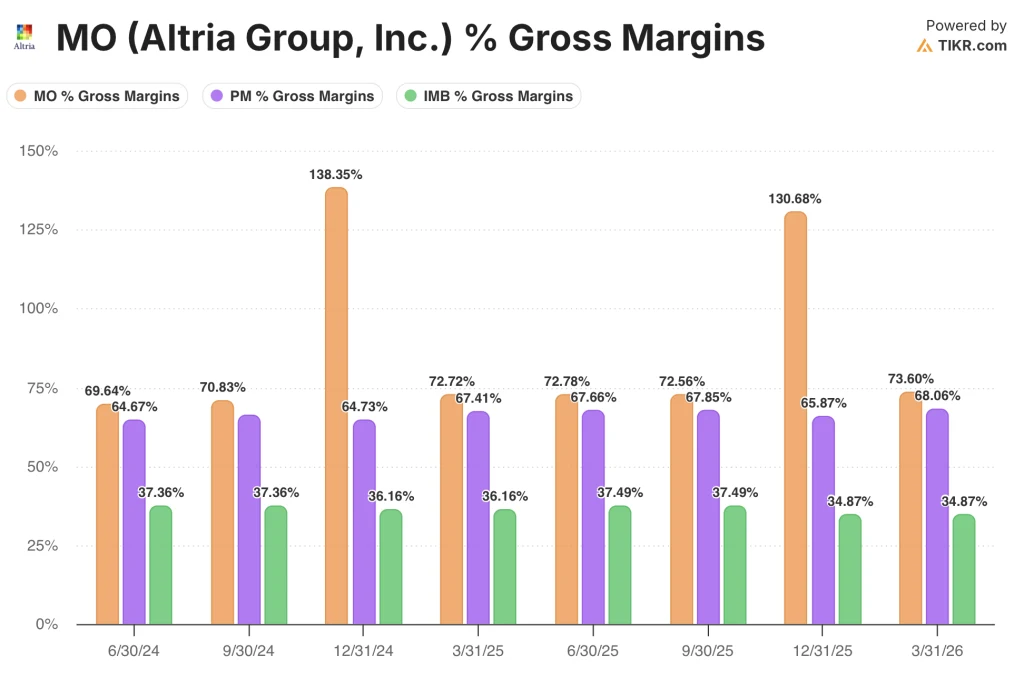

MO的毛利率领先PM和IMB 6个百分点,且该差距在过去八个季度中持续扩大

奥驰亚2026年第一季度74%的毛利率,较菲利普莫里斯国际(PM)的68%高出约6个百分点,这一差距在过去八个季度中始终保持稳定。

帝国品牌(IMB)则落后于两者,2026年第一季度毛利率为35%,不到奥驰亚水平的一半,且这一差距在结构上保持稳定,未见收敛迹象。

奥驰亚与菲莫国际之间的差距是重要的竞争信号:两家公司均经营高端烟草业务,定价权是其核心优势,但奥驰亚在美国市场的集中度以及万宝路的高端定位,使其毛利率领先6个百分点,即使在卷烟销量下滑的情况下,这一优势也未受侵蚀。

在所示的八个季度中,奥驰亚的核心季度毛利率维持在70%至74%之间,而菲莫国际则在64%至68%之间,这表明该差距属于结构性而非周期性。

2026年奥驰亚股票是否被低估?TIKR设定的86美元目标价表明其利润引擎仍有增长空间

TIKR的模型预测,到2030年12月,奥驰亚的估值将达到约86美元,这意味着从当前72美元的股价计算,总回报率约为19%,即每年约4%。

该目标价仅在以下前提下才具有可信度:即2026年第一季度维持在62%的营业利润率结构能够持续,同时可吸烟产品销量继续逐步下降。

本季度推动净售价实现6%增长的定价引擎,是必须持续发挥作用的唯一机制。

MO股票的完整估值模型可在TIKR上查阅——了解86美元目标价背后的假设,并免费构建您自己的观点 →

您应该投资奥驰亚集团吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出奥驰亚集团(Altria Group, Inc.)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将奥驰亚集团(Altria Group, Inc.)与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

奥驰亚对2026年的业绩指引是什么?

管理层重申了2026年全年调整后摊薄每股收益(EPS)指引为5.56美元至5.72美元,较2025年的5.42美元基准增长3%至6%。

奥驰亚的股息收益率是多少?

仅在2026年第一季度,奥驰亚就支付了约18亿美元的股息,这体现了其股东回报计划——该计划已连续50多年支持每股年度派息的增长。