Adobe Stock 关键数据

- 今日表现:-7%

- 52周价格区间:197 美元 至 405 美元

- 估值模型目标价:317美元

- 隐含上涨空间:56%

使用 TIKR 分析您喜爱的股票(如 Adobe Inc.),完全免费 >>>

发生了什么?

Adobe Inc.今日股价下跌约7%,交易价格接近每股204美元。投资者对该公司第二财季财报、首席财务官更迭,以及对其AI战略可能在带来更强劲长期增长之前对近期经常性收入造成压力的担忧作出了反应。

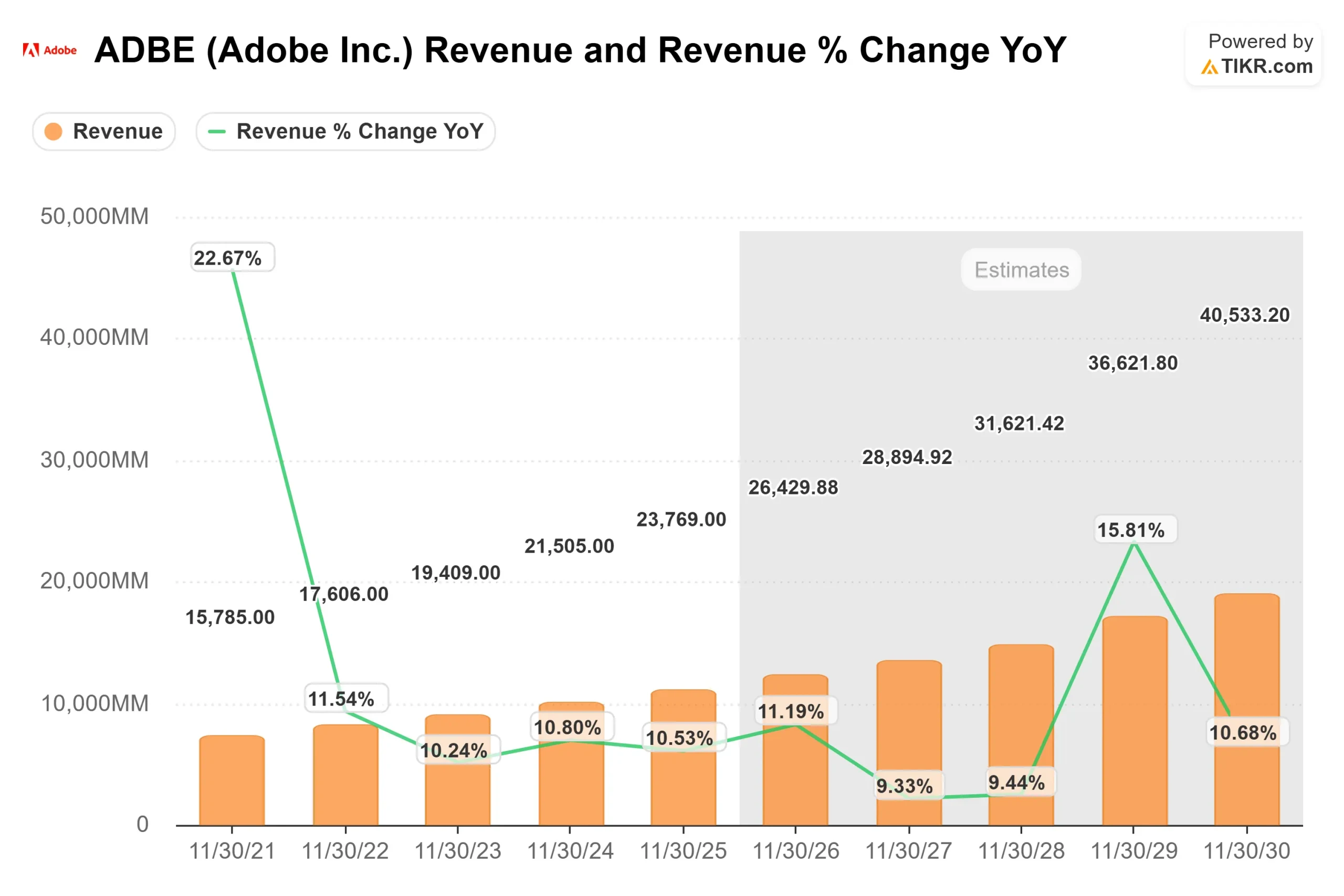

股价下跌是因为Adobe强劲的财报被三项具体担忧所掩盖:其加大对免费增值AI产品的投入、Creative Cloud定价措施的推迟,以及个人订阅用户下半年经常性收入预期走弱。Adobe报告称第二季度营收创下66.2亿美元的纪录,按报告数据计算同比增长13%,GAAP每股收益为4.25美元,非GAAP每股收益为5.96美元, 管理层同时上调了2026财年业绩指引,预计营收将达265亿至266亿美元,非GAAP每股收益为24.35至24.45美元。

本周,在Adobe第二财季财报电话会议上,管理层表示“AI优先”的年度经常性收入(ARR)同比增长3倍,超过5亿美元;Adobe总ARR达到271亿美元;Semrush在收购完成后为公司贡献了约4.8亿美元的ARR。 首席执行官尚塔努·纳拉延表示:“现在正是积极争取下一代Adobe忠实用户的时候,”他强调Adobe正通过Acrobat、Express和Firefly等产品推进免费增值模式,尽管这一战略会影响短期ARR的可见性。

激烈的市场竞争也加剧了股价的下跌。Adobe正竭力捍卫其核心设计软件套件Creative Cloud,以应对Canva、Figma、Microsoft Designer以及OpenAI图像生成工具等原生AI和低门槛竞争对手的挑战。Canva的月活跃用户已突破2.65亿,年经常性收入约达40亿美元,这解释了为何在AI让设计工具更易获取的背景下,投资者正密切关注Adobe能否将创作者留在其生态系统内。

分析师的行动也加剧了压力:RBC将目标价从350美元下调至285美元, 道明 Cowen 将其目标价从 285 美元下调至 245 美元,Stifel 将 Adobe 评级从“买入”下调至“持有”,并将目标价从 350 美元下调至 200 美元,KeyBanc 则将其目标价从 235 美元下调至 195 美元。 近期公布的第四季度持仓报告显示了部分机构的支持,包括Fieldview Capital Management新建了价值约400万美元的Adobe仓位,Clear Street Group将其持股增至约11.1万股(价值约3900万美元),不过这些持仓报告反映的是历史数据,并非今日抛售的主要驱动因素。

Adobe是否被低估?

在估值假设下,该股票的估值模型基于:

- 营收增长率(CAGR):约9%

- 营业利润率:约45%

- 目标市盈率:约10倍

Adobe 9%的营收增长假设并非基于人工智能的突然爆发。该假设基于Creative Cloud、Document Cloud和Experience Cloud的稳步扩张,人工智能将助力用户参与度和付费转化,而非在一夜之间彻底改变公司的增长率。

Creative Cloud是Adobe的核心设计软件套件,Document Cloud包含Acrobat及PDF工作流,而Experience Cloud则帮助企业管理营销、客户数据及数字营销活动。

查看分析师对 Adobe Inc. 的增长预测和目标股价(免费)>>>

AI 商业化是主要增长驱动力。Firefly 是 Adobe 用于生成图像、视频及其他内容的生成式 AI 工具;Acrobat AI Assistant 帮助用户对 PDF 进行摘要和处理;Express 是 Adobe 的一款易于使用的设计应用;而 GenStudio 则帮助企业大规模创建和管理营销内容。

Semrush 还通过将搜索、内容及品牌可见度数据整合至 Experience Cloud,为 Adobe 提供了更深层次的营销软件视角,这可能使该平台对在搜索、AI 助手及社交渠道上管理数字营销活动的企业更具价值。

45%的营业利润率假设似乎是合理的,因为Adobe仍采用高利润率的订阅软件模式,但利润率的质量取决于更高的AI基础设施和产品投资能否被更强的付费转化率和企业支出所抵消。

基于上述因素,模型估算目标价为317美元,隐含约56%的总上行空间,这意味着如果 AI产品、企业需求以及Semrush的整合能转化为可持续的付费增长,Adobe似乎被低估了 。

Adobe股价从当前水平还有多少上涨空间?

投资者只需一分钟,即可使用TIKR的“新估值模型”工具估算Adobe的潜在股价,或任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

随后,TIKR将根据看涨、基准和看跌 三种情景计算出潜在股价及总回报率,助您快速判断该股票是否被低估或高估。

如果您不确定该输入什么,TIKR会自动采用分析师的共识预测填入各项数据,为您提供快速可靠的参考起点。