Snowflake股票要点

- Snowflake公布2027财年第一季度产品营收为13.34亿美元,同比增长率从上一季度的30%加速至34%。

- 运营亏损连续第八个季度收窄,运营利润率从八个季度前的负41%改善至负22%。

- 由于本季度仅新增17名内部招聘员工,非GAAP营业利润率同比扩大了300多个基点,达到12%。

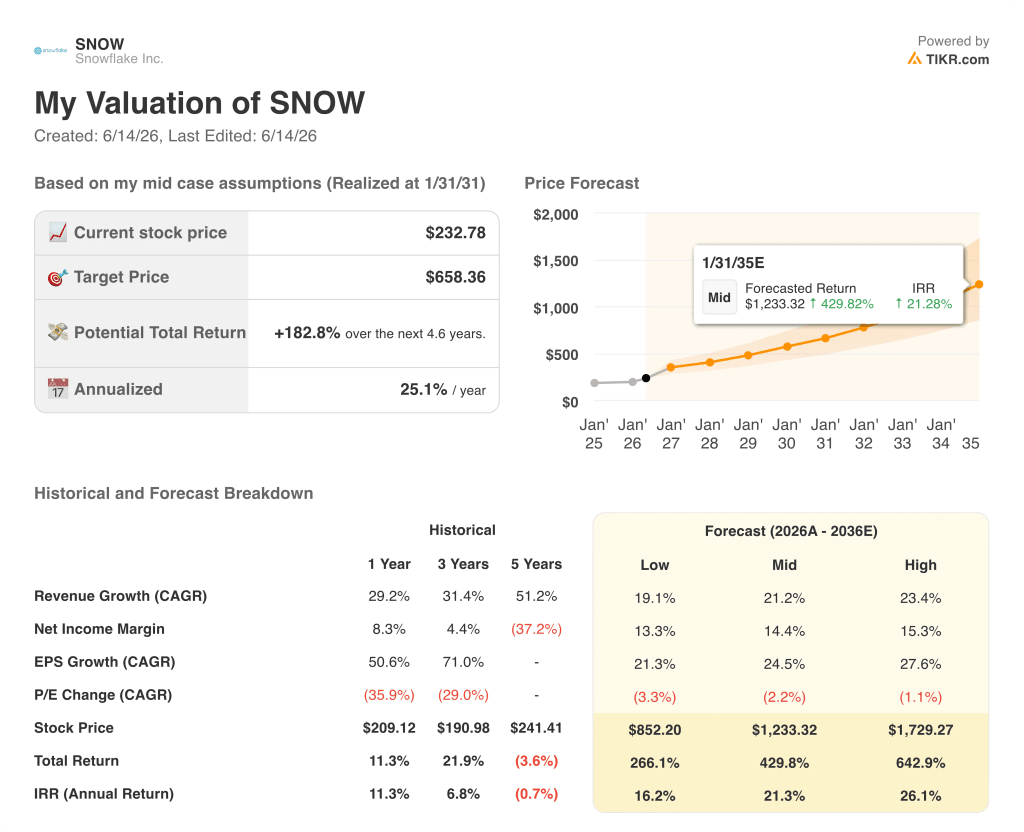

- TIKR模型预测,到2031年1月,Snowflake的估值将达到约658美元,这意味着从当前233美元的股价计算,总回报率约为183%。

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖60,000多只股票的清晰、数据支撑的答案 →

Snowflake股价上涨34%,2027财年第一季度AI业务呈现复合增长

Snowflake公司(SNOW)于2026年5月27日公布2027财年第一季度产品收入为13.34亿美元,同比增长率连续第二个季度加速至34%。

CEO Sridhar Ramaswamy在第一季度财报电话会议 中将这一成绩描述为 公司“史上最强劲的季度美元收入增长”,这得益于AI产品的市场推动力以及核心数据云业务的加速发展。

Snowflake的AI编码代理Cortex Code(内部代号CoCo)于2月5日(即第一季度首日)正式全面上线,成为此次业绩超预期的主要催化剂。

首席财务官布莱恩·罗宾斯向分析师表示,CoCo是“推动我们上调预测的最大动力”,并指出公司已在季度中期将观察到的CoCo使用行为纳入全年预测模型。

Snowflake将2027财年产品收入预期上调至58.4亿美元,意味着全年增长率将达31%,高于年初指引的27%。

净收入留存率提升至126%,表明现有客户在平台上的支出有所增加,而非减少。

本季度公司净增616家新客户,同比增长38%,其中包括13家新的全球2000强企业客户,而去年同期仅为4家。

Snowflake还宣布与AWS达成一项为期五年、价值60亿美元的扩展协议,旨在加速全球企业对AI的采用。

Ramaswamy 甚至从结构性角度阐述了 AI 带来的利好:“AI 正不断增强 Snowflake 在数据方面的优势。”

抢先掌握华尔街上调股票评级的精准时刻,抢在市场其他投资者蜂拥而入之前——立即免费使用 TIKR 实时追踪分析师评级变动 →

Snowflake营收增速数年以来首次超越运营支出,利润率差距正迅速缩小

Snowflake在2027财年第一季度的营收达到13.9亿美元,同比增长33%,超过了华尔街预估的13.2亿美元。

毛利润增至9.3亿美元,毛利率维持在67%,与前三个季度持平。

更具深远意义的变化发生在毛利之下:过去八个季度中,12.3亿美元的总运营费用增速明显低于营收增速。

随着毛利与总运营费用之间的差距持续缩小,运营收入改善至亏损3.1亿美元,这是八个季度以来最小的运营亏损。

2027财年第一季度,营业利润率改善至负22%,较八个季度前记录的负41%营业利润率回升了约19个百分点。

SNOW在营收增长上领先MongoDB和Elastic,而Palantir则另辟蹊径

Snowflake在2027财年第一季度实现了33%的营收增长,创下八个季度以来的最高增速,这一水平是MongoDB(MDB)和Elastic(ESTC)在同期任何一个季度都未能企及的。

MongoDB在最近一个季度的营收增长了25%,这是该股两年前才曾达到过的增速;而Elastic仅实现了16%的增长,这是过去八个季度中的最低增速。

Palantir (PLTR) 最近一个季度的营收增长了 85%,这一数字反映了其业务结构的根本性差异——其业务重心在于政府合同和直接的 AI 平台授权,而非基于消费的数据基础设施。

Snowflake 33%的增长率标志着其连续第二个季度实现增长加速,此前四季度其增长率曾触底至26%,这一增长轨迹在同一时间段内既未被 MongoDB 也未被 Elastic 所追平。

从竞争角度看,Snowflake由CoCo驱动的消费增长加速并非全行业现象:过去八个季度中,MongoDB和Elastic并未呈现相同趋势,这表明该转折点具有企业特异性。

2026年Snowflake股价是否被低估?若杠杆效应持续,TIKR设定的658美元目标价暗示答案为肯定

TIKR的模型显示,到2031年1月,Snowflake的估值约为658美元,这意味着从当前233美元的股价计算,总回报率约为183%,即年化回报率约为25%。

要使该目标价具有可信度,营业利润率需延续过去八个季度的复苏势头:随着平台规模扩大,运营支出增速需持续低于营收增速。

损益表已显示该机制正在发挥作用,自八个季度前营业亏损达到峰值以来,营业利润率已回升19个百分点。

手头已有模型输出结果,下一步就是构建您自己的投资论证。[免费获取相同的 TIKR Snowflake 股票估值模型,亲自对利润率回升的论点进行压力测试。在 TIKR 上免费构建您的 SNOW 模型 →

您应该投资 Snowflake Inc. 吗?

唯一确切的判断方式是亲自审视数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出Snowflake Inc.的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将Snowflake Inc.与其他所有股票一同纳入监控