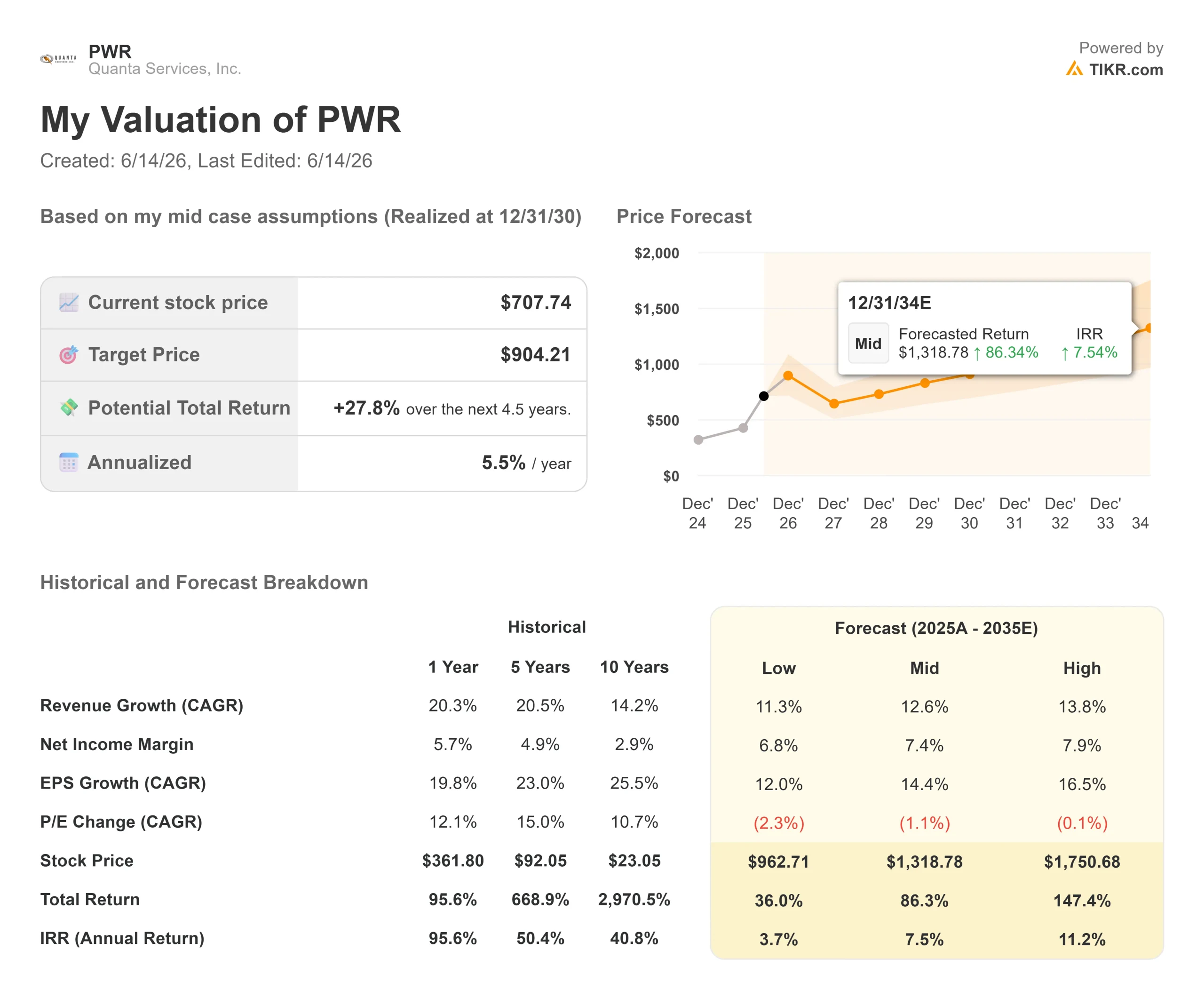

Quanta Services 股票关键数据

- 当前股价:707.74美元

- 目标价(中位数):约900美元

- 市场目标价:约 760 美元

- 潜在总回报率:约28%

- 年化内部收益率:约6%/年

- 财报反应:+1.98%(2026年4月30日)

- 最大回撤(1年):17.11%(2026年6月10日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

Quanta Services (PWR)是一只罕见的股票,几乎所有人都认同其需求真实存在,却对股价水平众说纷纭。6月12日,该股收盘价为707.74美元,当日上涨3.58%,但仍较52周高点788.75美元低约10%。 在此期间,公司公布了创纪录的订单积压量,CEO在股价接近高点时抛售了股票,而市盈率仍维持在49倍左右。这就是当前的矛盾所在:一家业务增长速度比以往任何时候都快的公司,其估值却仿佛市场已经预见了未来十年。

改变市场讨论的并非本季度财报,而是首席执行官厄尔·“杜克”·奥斯汀关于时间的一番论述。

管理层重新界定了时间线

在5月28日的伯恩斯坦战略决策会议上,奥斯汀反驳了本轮周期将在本世纪末见顶的观点。 “我不明白为何我们将2030年设定为时间节点,仿佛2030年一切都会停滞,世界就要末日了,”他说道,随后补充道,建设进程“仍在推进,远不止2030年。”他的论点基于技术层面的考量。 若今日订购一套联合循环燃气电厂,仅涡轮机制造就需30个月以上,整个建设周期则需约五年。下季度签订的订单将计入2031年及以后的收入。

这一点至关重要,因为看空论点往往基于项目周期长短。 若支付溢价倍数,就必须确保增长周期长于市场预期。奥斯汀的论点是,已签约的工程才刚刚开始陆续落地。他表示公司“尚未看到大型项目积压”,并预计规模更大的输电项目将于2027年开工,建设周期为五到七年。

首席财务官杰什里·德赛补充了资本市场的信号。 她表示,公用事业公司的多年预算此前年增长率仅为8%至9%,如今正被上调至20%以上,客户关切的焦点也从“是否”转变为“何时”。鉴于Quanta约85%的工程由公司自营,预算增速将相当直接地转化为营收。

数据背后的故事

基本面支撑着这种紧迫感。根据TIKR数据,2026年第一季度营收为78.7479亿美元,同比增长26.3%,调整后每股收益(EPS)为2.68美元,超出市场预期约32%。 该公司报告称,订单积压创下485亿美元的纪录,高于2025年底的440亿美元, 并将2026年全年业绩指引上调至营收347亿至352亿美元,调整后每股收益13.55至14.25美元。

问题在于营收与利润之间。毛利率维持在15%左右,而息税前利润率(EBIT)为5.6%,这一差距源于公司的业务模式以及持续收购带来的成本。 利润率的提升是多头所期待的杠杆,也是管理层最为审慎对待的方面。当被直接问及时,奥斯汀表示Quanta将“略微提高利润率”,但他将真正的增长引擎归结为随时间推移的复合收益增长。

此外还有一则投资者无法忽视的信号。5月初,股价接近52周高点时,奥斯汀以平均770.65美元的价格抛售了13万股,这是当周更大规模减持行动的一部分。 内部人士抛售并不总是利空信号,且奥斯汀目前仍直接持有超过50万股。但在回调前趁势抛售,加剧了市场对“股价已反映完美预期”的担忧。

这种担忧体现在估值倍数上。PWR的未来12个月企业价值/EBITDA(NTMEV/EBITDA)倍数为30.55倍,而同行平均水平仅为16倍左右。 Comfort Systems (FIX) 和 Sterling Infrastructure (STRL) 的估值倍数也接近30倍,但EMCOR (EME) 的18倍和MasTec (MTZ) 的20倍表明,PWR的溢价是真实存在的。 奥斯汀的辩护理由是,规模和熟练劳动力构成了竞争对手无法迅速复制的竞争护城河,并指出Quanta自2009年以来在培训熟练工方面投入了大量资金。但这能否证明其市盈率几乎是同行两倍的合理性,仍是悬而未决的问题。

查看Quanta Services股票的历史及前瞻性估值(免费!)>>>

TIKR 高级模型分析

- 当前股价:707.74美元

- 目标价(中位数):约900美元

- 潜在总回报率:约28%

- 年化内部收益率:约6%/年

查看分析师对Quanta Services股票的增长预测和目标价(免费!)>>>

TIKR的中性情景预测显示,2030年底股价目标价约为900美元,这意味着总回报率接近28%,年化回报率约为6%。 两大营收驱动力分别是公用事业输配电支出(预算增速已超过20%)以及数据中心和产业回流带来的高负荷需求(目前才刚刚开始转化为实际需求)。利润率驱动因素则喜忧参半,高价值的输电项目和变压器供应链提升了项目整体质量。

该分析假设营收复合年增长率(CAGR)约为13%,净利率接近7%。 上行空间:若765kV输电骨干网及天然气发电业务如管理层预期般叠加增长,则增长周期将延长,利润率也将小幅提升。下行风险:当前市盈率已充分反映了上述预期,因此任何利润率下滑或订单增速放缓,都可能导致估值压缩的速度快于盈利增长。

结论

需关注已签约需求能否转化为利润率,而不仅仅是收入。奥斯汀表示,最大的输电和天然气项目将于2027年开工,但营业利润率将决定PWR是能支撑其估值倍数,还是会停滞不前。下一个关键观察点是7月30日发布的2026年第二季度财报。 “好”的局面表现为两位数的营收增长,且营业利润率回升至2025年末的7%水平;“坏”的局面则是营收强劲但利润率持平或收窄,这将验证空头的观点。请关注利润率走势,而非订单积压的表面数据。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资Quanta Services吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出Quanta Services的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的关注列表来追踪 Quanta Services 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

在 TIKR 上免费分析 Quanta Services →

寻找新机遇?

- 看看 亿万富翁投资者正在买入 从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!