迪士尼股票的核心要点

- 华特迪士尼公司公布2026财年第二季度营收为251.7亿美元,同比增长7%。

- 本季度营业利润达39亿美元,营业利润率扩大至约16%。

- 娱乐流媒体业务营业利润同比激增88%,该业务板块的利润率首次突破两位数。

- TIKR的中等情景模型预测,到2030年9月迪士尼股价将达到约128美元,这意味着从当前100美元的股价计算,总回报率约为28%。

如果迪士尼的损益表正展现出市场尚未完全反映的利润率复苏态势,那么验证这一趋势的数据已在TIKR上呈现。立即免费探索TIKR上的迪士尼完整财务历史 →

迪士尼股价上涨7%:新任CEO乔什·达马罗接手了什么,未来将走向何方

华特迪士尼公司(DIS)在5月发布财报后,公布了2026财年第二季度251.7亿美元的营收,超出华尔街预期,这也是新任CEO乔什·达马罗上任后的首份季度财报。

达马罗在首次财报电话会议上提出了四大战略重点:卓越创意、流媒体业务强化、ESPN直接面向消费者业务的拓展,以及体验业务的加速发展。

财报文字记录中最具体的数据来自流媒体业务,其中娱乐类直接面向消费者(DTC)订阅视频点播(SVOD)收入增速从第一季度的11%加速至第二季度的13%。

达马罗将这一增长直接归因于流失率的降低,他表示迪士尼+与Hulu的捆绑套餐持续提升用户留存率,并称降低流失率可能是公司“最重要的机遇”。

《疯狂动物城2》全球票房达19亿美元,且在Disney+上的流媒体播放时长突破10亿小时,这进一步印证了管理层的观点:该系列IP在影院、流媒体及体验业务领域的协同效应,是竞争对手无法复制的。

尽管受国际游客数量下滑影响,国内主题公园入园人次下降1%(管理层预计该情况将在第三季度好转),但“体验”业务板块的营收和营业利润均创下第二季度新高。

首席财务官休·约翰斯顿在莫菲特-纳森森会议上表示,迪士尼今年将通过股票回购“押注80亿美元”于自家股票,并将这一回购承诺视为管理层认为DIS被低估的直接体现。

迪士尼的业务转型正在加速——而利润表正是观察其转型进展的最佳窗口。立即在TIKR免费查看迪士尼的业务分部数据及利润率 →

迪士尼流媒体业务利润率突破10% 预示着股价尚未反映出的结构性转变

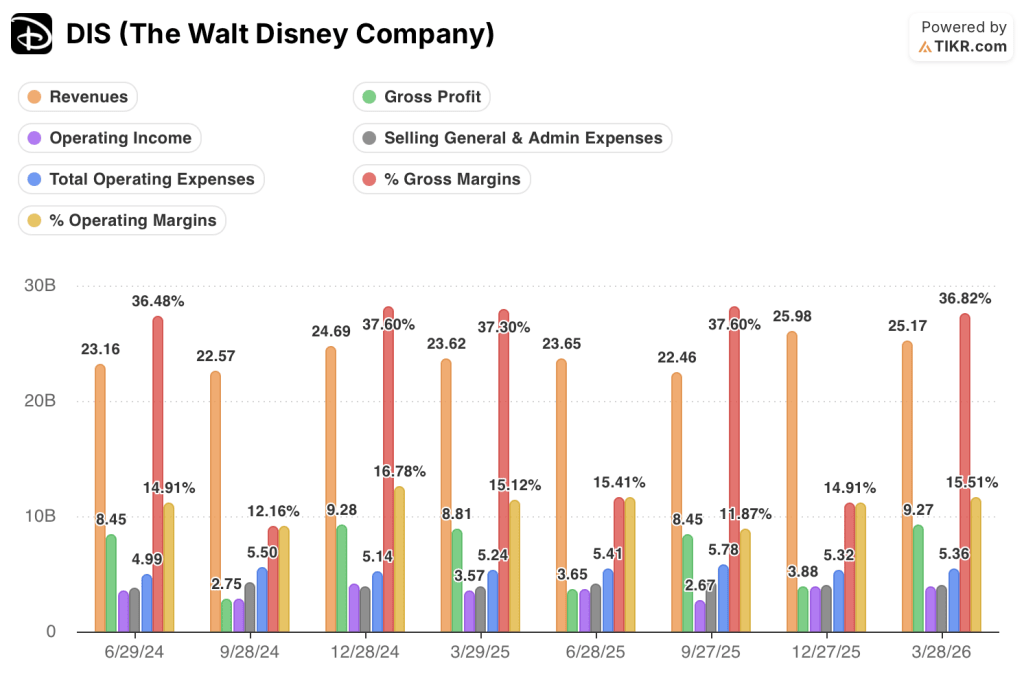

3月季度营收达251.7亿美元,同比增长7%,延续了上一季度的积极势头。

毛利润为92.7亿美元,毛利率达37%,与去年同期持平(当时该指标约为37%)。

结构性转折的迹象体现在更深层次:本季度39亿美元的营业收入表明,公司终于将营收增长转化为利润增长,营业利润率达到约16%。

这一营业利润率数据较2024年9月季度创下的12%低谷已实现显著回升。

支撑这一复苏的成本动态显示:2026年3月季度的销售、一般及行政费用(SG&A)维持在39.6亿美元,与去年同期的39.2亿美元基本持平,而营收则增长了7%。

当营收增速超过销售、一般及行政费用增速时,经营杠杆效应将直接转化为利润率提升;从2024年9月低谷期至今的八个季度损益表中,这一趋势表现得尤为明显。

最近一个季度的总运营费用为53.6亿美元,与去年同期的52.4亿美元基本持平,这进一步印证了成本结构并未随营收增长而同步扩张。

这一现象背后的矛盾在于,毛利率仍徘徊在37%左右,这意味着营业利润率的提升完全源于运营成本管控而非定价能力——当内容投资周期再度回升时,这一区别将变得至关重要。

迪士尼在营业利润率方面领先康卡斯特和华纳兄弟探索公司,但与康卡斯特的差距正在缩小

迪士尼在2026年3月季度的营业利润率约为16%,高于华纳兄弟探索公司(WBD)的9%,这一差距反映了WBD因负债累累的资产负债表及持续的内容优化所面临的结构性拖累。

与此同时,康卡斯特公司(CMCSA)同期运营利润率为13%,较2024年6月季度的22%高点回落,目前落后于迪士尼约3个百分点。

更具启示性的数据点在于趋势分化:迪士尼的利润率从2024年9月季度的12%低谷回升至16%,而康卡斯特的利润率则从2024年6月季度的22%峰值压缩至2026年3月的13%。

华纳兄弟探索公司则从2025年6月季度的负1%跃升至2026年3月的正9%,是三家中复苏最迅猛的,尽管其基数绝对值最低。

过去八个季度中,迪士尼相对于这两家同行的利润率优势已有所收窄,这意味着“迪士尼在运营支出管控方面具有差异化优势”这一论点,将取决于随着下半年内容投资周期回升,其销售、一般及行政费用(SG&A)能否保持平稳。

2026年迪士尼股票是否被低估?TIKR的128美元估值模型指出利润率执行是关键

TIKR模型预测,到2030年9月迪士尼股价将达到约128美元,这意味着从当前100美元的股价计算,总回报率约为28%,即年化回报率约6%。

若损益表中显现的经营杠杆模式得以延续,该目标价具有可信度:具体而言,即在营收以当前增速或更高速度增长的同时,销售、一般及行政费用(SG&A)能保持在区间内波动。

MoffettNathanson分析师约翰斯顿(Johnston)提出的“迪士尼正作为一家盈利复合增长企业建立可靠的业绩记录”这一观点,正是TIKR模型正在进行压力测试的条件;8月发布的第三季度财报将成为验证或挑战这一论点的下一个数据点。

TIKR模型允许您使用自己的数据输入,对支撑128美元目标价的每个假设进行压力测试。在TIKR上免费构建您自己的迪士尼估值模型 →

您应该投资华特迪士尼公司吗?

唯一确切的判断方式是亲自审视数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出华特迪士尼公司股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将华特迪士尼公司与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。

迪士尼在2026年第二季度财报电话会议上如何评价主题公园需求?

首席财务官休·约翰斯顿确认,国内主题公园及度假村的需求依然强劲,预订量正强劲增长,预计第三季度入园人数将较第二季度报告的1%降幅有所改善。

现在是买入迪士尼股票的好时机吗?

迪士尼股价目前徘徊在100美元附近,根据TIKR的中等情景模型,其年化总回报率约为6%。管理层已承诺在2026财年进行80亿美元的股票回购,这表明了对当前股价水平的信心。