Trade Desk 股票要点

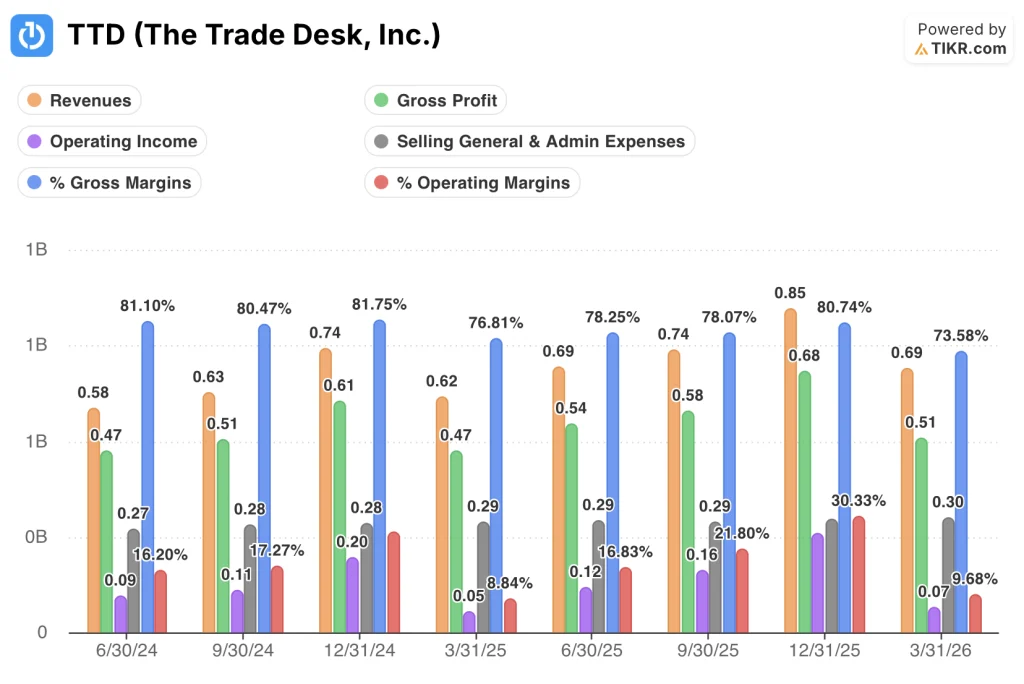

- Trade Desk 2026年第一季度营收达6.89亿美元,同比增长12%,超出华尔街预期的6.79亿美元。

- 受公司实施“纪律性再投资年”计划导致成本环比上升影响,2026年第一季度营业利润率从2025年第四季度的30%收窄至10%。

- 第一季度联合商业计划(JBP)签约量同比增长55%,仅3月份就签署了45份协议,其中包括一项将使某客户广告支出增加114%的交易。

- 根据TIKR的中位数模型,预计到2030年12月,Trade Desk的股价将达到约26美元,这意味着从当前19美元的股价计算,总回报率约为37%。

Trade Desk的成本周期与其长期JBP增长动能之间的差距,正是TIKR工具专为解析此类情况而设计的。立即免费在TIKR上探索The Trade Desk的财务数据与估值 →

TTD第一季度营收增长12%,但营业利润率揭示了更复杂的局面

The Trade Desk (TTD), 作为程序化广告领域最大的独立需求方平台(DSP),在5月财报电话会议后公布2026年第一季度营收为6.89亿美元,超出分析师预期约1000万美元;同时公司预计第二季度营收将至少达到7.5亿美元,低于华尔街预期的7.71亿美元。

首席执行官杰夫·格林将短期压力归因于有意的投资策略,他在第一季度财报电话会议上告诉投资者:“2026年是纪律性再投资的一年。”

这种“业绩超预期但下调指引”的动态,发生在宏观经济疲软的背景下:格林指出,地缘政治动荡、关税以及消费品和汽车品牌面临的消费压力,是拖累广告商预算的主要逆风因素。

这些头条数据掩盖了平台层面的需求证据:联合品牌计划(JBP)总数同比增长55%,3月新签署了45份协议,且本季度新JBP协议的支出同比增长40%。

格林举的一个例子说明了这种竞争态势:一家曾将部分投资转向亚马逊PG产品的主要制药广告主,在第一季度重返The Trade Desk,并签署了一份联合品牌计划(JBP),这将使其在该平台的广告支出同比增长114%。

CTV(联网电视)引领了渠道增长,在第一季度占业务份额的50%出头,而音频在该季度的增长速度超过了其他任何渠道。

国际业务约占总收入的18%,增速超过国内业务,这反映了公司在欧洲、中东、非洲(EMEA)及亚太(APAC)市场多年投资所带来的回报。

The Trade Desk的经营杠杆面临压力,损益表揭示了原因

Trade Desk 2026年第一季度营收增至6.89亿美元,这标志着其营收增速已连续三个季度放缓,较一年前Trade Desk公布的19%同比增长率有所回落。

本季度毛利润为5.1亿美元,反映出该平台的高利润率基础设施,但毛利率降至74%,创下损益表中过去八个季度以来的最低点。

在2025年第三季度之前,毛利率每个季度都保持在76%以上,这使得2026年第一季度的压缩成为一个明显的下滑,而非单季波动。

毛利率与营业利润率之间的差距最能清晰地反映成本状况:2026年第一季度营业利润仅为7000万美元,这意味着该平台在扣除管理费用前与扣除后所获利润之间存在64个百分点的差距。

2026年第一季度的营业利润率为10%,与2025年第一季度的9%基本持平,这意味着在可比的年同比基础上,一整年的营收增长并未带来任何经营杠杆效应。

环比数据进一步凸显了这种矛盾:营业利润率从2025年第四季度的30%压缩至2026年第一季度的10%,20个百分点的波动既反映了季节性规律,也体现了因持续投资平台运营和AI工具而导致的成本上升。

尽管营收环比从8.5亿美元降至6.9亿美元,2026年第一季度的销售、一般及行政费用(SG&A)仍维持在3亿美元,与2025年第四季度持平,这印证了当前投资阶段的固定成本特性。

The Trade Desk的营业利润率落后于Alphabet和Meta,而Magnite的数据显示差距不仅在于规模

The Trade Desk在2026年第一季度的营业利润率为10%,比Alphabet同期36%的水平低26个百分点,比Meta的41%低31个百分点。

这一差距在数据涵盖的全部八个季度中均呈结构性稳定态势:Alphabet在此期间的营业利润率始终维持在30%至34%之间,Meta则维持在38%至48%之间,而The Trade Desk的范围则在9%至26%之间。

Magnite作为本数据集中最接近的纯广告技术可比对象,2026年第一季度的营业利润率为5%,这证实了第一季度的个位数利润率并非The Trade Desk成本状况所独有。

在此次对比中最具参考价值的季度是2024年第四季度,当时The Trade Desk的营业利润率达到26%,而Magnite则达到21%,两家广告技术平台之间的差距缩小至数据集中最小。

2026年第一季度的数据表明,季节性压缩对这两家广告技术公司而言都是真实存在的:The Trade Desk的运营利润率环比从30%降至10%,Magnite则从25%降至5%,而Alphabet和Meta在经历同样的季节性波动时,利润率下滑幅度要小得多。

对于TIKR 26美元的中位数预测而言,关键的结构性问题在于:随着营收重新加速增长,The Trade Desk能否维持其在2025年第三和第四季度展现的21%至26%的营业利润率区间,而非将个位数的季节性低谷作为新的基准。

2026年The Trade Desk股票是否被低估?TIKR的26美元中位数模型指出公司必须兑现业绩

TIKR的模型显示,到2030年12月,The Trade Desk的估值约为26美元,这意味着从当前19美元的股价计算,总回报率约为37%,即年化约7%。

该目标仅在以下情况下才具有可信度:随着成本周期的成熟,2026年第一季度消失的经营杠杆开始显现。该模型要求在收入规模扩大且成本基数趋于稳定的背景下,毛利率与营业利润率之间64个百分点的差距得以缩小。

公司自身对全年调整后EBITDA利润率至少达到40%的指引表明,管理层认为成本纪律将在投资阶段得以维持,这也是中位情景所依赖的核心假设。

TIKR的模型展示了The Trade Desk在利润率和营收方面需要达到哪些目标,才能支撑26美元的目标价。在TIKR上免费构建您自己的TTD估值模型 →

您应该投资 The Trade Desk, Inc. 吗?

唯一确切的判断方式是亲自分析数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出The Trade Desk, Inc.的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费自选股列表,将 The Trade Desk, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。