Meta Platforms 股票关键数据

- 52周价格区间:520.26 美元至 796.25 美元

- 当前股价:570.98美元

- 市场平均目标价:约 829 美元

- TIKR目标价(中位数):约1,181美元

- TIKR年化内部收益率(中位数):约17%/年

- 2026年第一季度营收:563亿美元(同比增长33%)

- 2026年第一季度每股收益:10.44美元(市场共识为6.66美元)

- 2026年第一季度营业利润率:41%

现已上线:使用 TIKR 的新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

创纪录的季度业绩却仍令股价下跌

像Meta(META)这样的公司,其营收达563亿美元,同比增长33%,每股收益(EPS)为10.44美元,远超市场预期的6.66美元。 涵盖Facebook、Instagram、WhatsApp和Messenger的“应用家族”业务板块,实现了269亿美元的营业收入,利润率达41%。这些绝非一家陷入困境的企业应有的数据。

问题在于随之而来的巨额开支。Meta将2026年的资本支出指引上调至1250亿至1450亿美元,此前1150亿至1350亿美元的预测已属雄心勃勃。这一数字令投资者措手不及,事实也确实如此。 财报发布次日,股价下跌约10%,此后一直承压。

市场面临的困境很明确:损益表表现出色,但资产负债表却被要求为一项愿景提供资金,而该愿景在未来数年内都不会体现在收益中。这两点可以同时成立,而目前股价正反映了二者之间的张力。

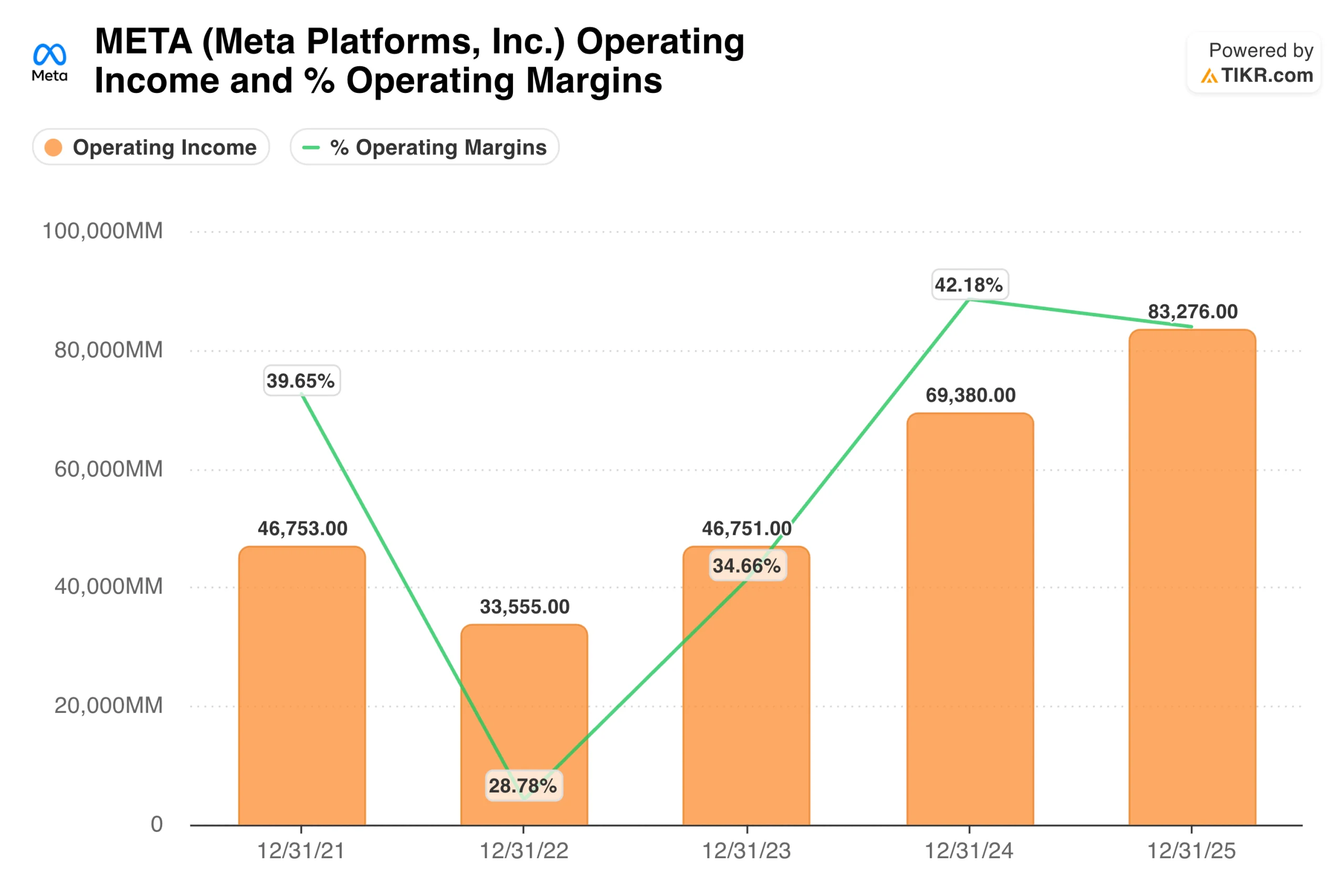

营业利润图表揭示了Meta如何走到今天这一步。在经历了2022年惨烈的回调——当时利润率暴跌至29%,股价蒸发了三分之二——之后,扎克伯格启动了他所谓的“效率之年”。

营业收入从2022年的336亿美元回升至2025年的833亿美元,利润率也重新回升至42%以上。正是这一复苏,为Meta提供了如今进行大规模支出的财务基础。 问题在于,市场是会认可其过往的执行力,还是会因其未来的支出计划而对其进行惩罚。

1300亿美元AI资本支出究竟在买什么

Meta的AI战略与该领域多数讨论的内容有所不同。该公司并非在构建云业务,也并非向企业销售AI服务。而是利用AI来优化自身的广告产品,更高效地触达更多人群,并在其应用矩阵中留住用户——该矩阵目前每天已覆盖35.6亿人。

采用机器学习技术实现定向投放和创意优化的“Advantage+”广告套件,已推动可量化的营收增长。今年第一季度,全球广告展示量同比增长19%,平均广告单价增长12%,这意味着Meta在同一用户基础之上,既实现了广告量的增长,也获得了更高的单价。这种双重增长正是健康广告业务的典型特征。

资本支出还用于支持 Meta 的开源 AI 模型 Llama,以及在 WhatsApp、Instagram 和 Messenger 上大规模运行 AI 功能所需的计算基础设施。

马克·扎克伯格对此雄心直言不讳:Meta AI 已有超过十亿用户在使用,目标是使其成为全球使用最广泛的 AI 助手。这能否转化为有意义的独立收入仍是未知数,但它正在强化广告飞轮效应这一点毋庸置疑。

Reality Labs部门持续亏损,仅第一季度就亏损40亿美元,仍是怀疑论者指出的、投入资金却看不到明确回报时间表的业务板块。这种批评是合理的。过去几年里,这种批评一直都很合理。

分析 Meta Platforms 在TIKR上免费分析Meta股票→

TIKR模型如何解读Meta的估值

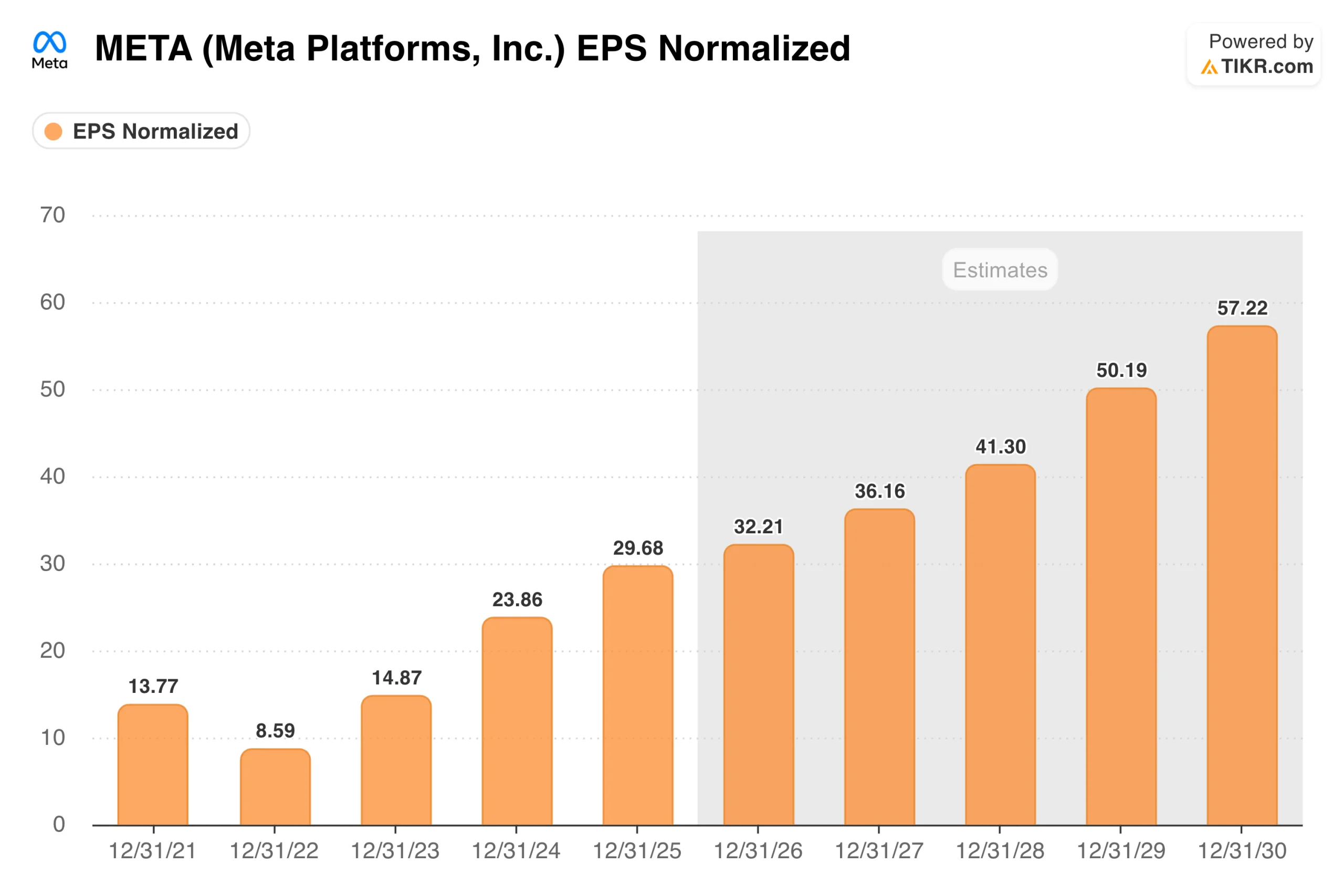

每股收益图表显示了市场共识的支撑水平。 经调整每股收益从2022年的8.59美元增长至2025年的29.68美元,分析师预计2026年将达到约32美元,随着AI投资日趋成熟及经营杠杆效应显现,到2030年将加速攀升至57美元。

以当前接近571美元的股价计算,Meta的市盈率约为明年预期收益的18倍,对于一家营收增长率达33%、营业利润率达41%的企业而言,这一倍数相对较低。

TIKR的估值模型将Meta股价目标定在1,180美元左右,至2030年的中位数年化回报率约为17%。 该模型假设年收入增长率约为16%,净利润率约为33%,这反映了在经营杠杆重新发挥作用之前,因大量AI基础设施支出导致利润率受到一定挤压的情况。

该情景范围明显偏向乐观,若广告业务保持强劲增长且AI商业化按计划推进,高估值情景下股价到2035年将逼近2,700美元。

此处的看涨与看跌情景更多并非取决于广告业务(该业务具有韧性且持续增长),而是取决于资本支出究竟能创造持久的竞争优势,还是仅仅推高了成本结构。

建立您自己的估值模型,对任何股票进行估值(完全免费!)>>>

多头押注的理由

- 广告业务持续呈现复利增长。第一季度营收增长33%,运营利润率达41%,而资本支出增速却异常迅猛。这种组合实属罕见,表明核心业务的定价能力和运营效率远超资本支出叙事所暗示的水平。

- AI已初见成效。同季度广告展示量增长19%与平均广告单价增长12%绝非偶然。Advantage+及Meta更广泛的AI广告工具正体现在当前数据中,而非未来某个时期。

- 以公司质量而言,当前市盈率倍数合理。Meta当前约18倍的前瞻市盈率,并未反映其完美表现。华尔街约829美元的平均目标价意味着较当前水平仍有约45%的上行空间,而这还未计入广告以外的AI变现潜力。

- 35.6亿日活跃用户构成了护城河。全球没有任何广告平台能触达如此庞大的用户群体。这种分发优势使得Meta的AI投资在结构上与从零开始构建的公司截然不同。

空头关注的焦点

- 超过1300亿美元的年度资本支出是一笔巨款。即便是像Meta这样现金流充沛的企业,要在维持高额投资的同时提升利润率,也是一项挑战。任何营收增速放缓的迹象都将迅速改变市场预期。

- 股权发行带来的稀释压力确有其事。有报道称Meta正考虑通过数十亿美元的股权融资来支持AI基础设施建设,这给本已动荡的股价增添了稀释担忧。在融资方案明朗之前,这种不确定性将持续存在。

- Reality Labs部门持续烧钱却未见明确回报。该业务板块累计亏损已达数百亿美元,至今仍无任何产品能展现出盈利路径。终有一天,投资者的耐心将耗尽。

- 多方面的监管压力正在加剧。欧盟《数字市场法案》的实施、美国持续的反垄断审查以及青少年安全诉讼,这些头条风险都可能独立于基本面因素而影响股价。

查看分析师对META股票的最新看法(通过TIKR免费获取)>>>

您应该投资META吗?

目前对Meta最客观的评价是:公司业务表现处于历史最佳水平,而相对于盈利而言,股价已跌至数年来的低点。

您需要判断的是:这种五年前看似不可能的大规模投入,能否如扎克伯格所言,真正带来人工智能基础设施的竞争优势。

通过TIKR分析Meta,您可查看完整的盈利历史、分析师对未来几个季度的预期,以及当前股价是反映了企业基本面还是市场对巨额支出的担忧。在做出决定前,这些数据值得您仔细研读。

寻找新机遇?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随聪明钱的脚步。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的一站式平台。

- 翻开的石头越多……发现的机会就越多。 使用TIKR搜索10万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!