Hims & Hers 股票关键数据

- 当前股价:26.82美元

- 目标价(中位数):约123美元

- 市场目标价:约27美元

- 潜在总回报率:约358%

- 年化内部收益率:约40%/年

- 财报反应:-14.10%(2026年5月11日)

- 最大回撤:-78.06%(2026年2月27日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

Hims & Hers Health (HIMS)6月12日收盘价为26.82美元,当日下跌7.10%,而在下跌过程中发生了一件不同寻常的事情。华尔街分析师给出的平均目标价26.61美元已跌破当前股价。 分析师们不再争论该股还有多少上涨空间。他们普遍认为,已经没有上涨空间了。

这种矛盾正是值得深思之处。这支股票曾创下70.43美元的52周高点,如今却徘徊在13.74美元的52周低点附近。 多头看到的是一个全球消费健康平台,预计到2030年将实现65亿美元的营收目标;空头看到的是增长停滞在4%,盈利时间表不断向后推迟。市场目前无法回答的问题是:华尔街是在错误的时刻投降,还是终于反映了现实?

华尔街已投降,数据为证

最能反映市场情绪的,莫过于华尔街自身的目标价历史。 一年前,分析师平均目标价为44.16美元。到2026年3月,这一数字降至24.15美元。截至6月12日,目标价为26.61美元,略低于当前26.82美元的股价。 分析师群体的评级也印证了这一点:1个“买入”,3个“跑赢大盘”,12个“持有”,1个“跑输大盘”,且无“卖出”评级。这并非坚定信心,而是一堵观望的围墙。

抛售背后的隐忧正是空头们反复提及的:品牌GLP-1(一种抑制食欲的减肥药物)的盈利空间,比其替代的复方制剂更为微薄。

令众人惊惶的季度业绩实属自作自受

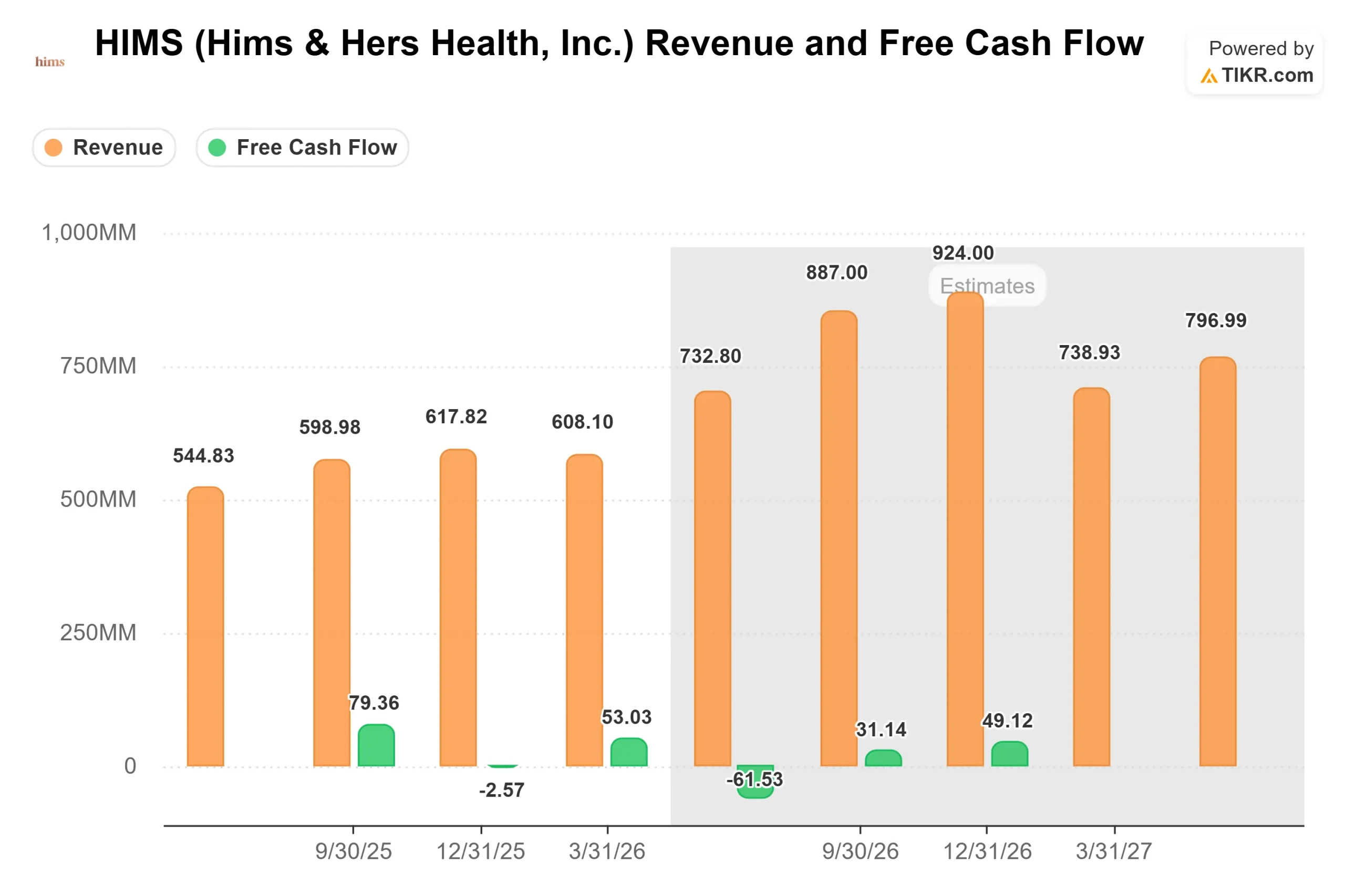

5月11日的财报奠定了这一基调,随后一个交易日股价暴跌14.10%。 营收为6.081亿美元,同比增长4%,但比6.168亿美元的分析师共识预期低1.4%。GAAP每股收益亏损0.40美元,而预期为盈利0.03美元。表面上看,这是双重未达预期。

但这种冲击在很大程度上是公司主动选择的结果。3月,Hims停止了复合减肥产品的广告投放,转而专注于Wegovy等品牌GLP-1药物。这导致约3300万美元的重组费用,其中约2800万美元导致毛利率下降5个百分点。 若剔除这些成本,毛利率应为70%,而非报告中的65%。该公司本季度仍产生了8900万美元的经营现金流和5300万美元的自由现金流。

首席财务官耶米·奥库佩称这是有意的权衡:“3月,我们在减重业务领域进行了有意的战略转型,我们深知此举虽会造成短期财务波动,但能释放平台的巨大潜力,实现规模化加速增长。” 这向投资者表明,利润率的下降是刻意为之,而非需求疲软所致,同时管理层将全年营收预期上调至28亿至30亿美元。

初步数据印证了这一判断。在推出Wegovy后的六周内,该平台已完成超过12.5万笔订单,且月新增减肥订阅用户正朝着超过10万人的目标迈进。首席执行官安德鲁·杜杜姆表示,这一增速甚至超过了新年和超级碗期间的峰值。 近90%的用户下载了该应用,且平均每位新订阅用户在首月内与医疗服务提供者进行了三次沟通。

查看Hims & Hers股票的历史及前瞻性估值(免费!)>>>

哪些因素必须顺利,哪些可能导致失败

尽管华尔街下调了评级,但该公司并未停滞不前。Hims已完成对Eucalyptus的收购——该数字健康平台业务覆盖澳大利亚、英国、德国、日本和加拿大——第一季度国际营收同比增长近十倍,达到7800万美元。 Dudum还指出肽类药物将是未来的新兴领域,他表示Hims预计7月将获得FDA的明确指导,并计划以“未必第一,但必为最佳”的姿态进入市场。

看空理由同样有据可依。 品牌GLP-1产品的收入按毛额确认,这虽能美化营收数据,却会压缩利润率,管理层也预告未来“毛利率将下降几个百分点”。若Okupe承诺的下半年利润增长未能实现,那些已将目标价下调至当前股价水平的分析师便被证明是正确的。

就估值而言,该股当前的 未来12个月 企业价值/EBITDA倍数为20.04倍,未来12个月市盈率为54.46倍。对于一家预期短期增长仅为4%的公司而言,这些估值并不便宜,这正是看空方的主张所在。 多头的回应是:该估值倍数建立在低迷的盈利基础上,而管理层预计一旦战略转型周期结束,盈利将出现拐点。

查看Hims & Hers在TIKR中的同业表现(免费!)>>>

TIKR高级模型分析

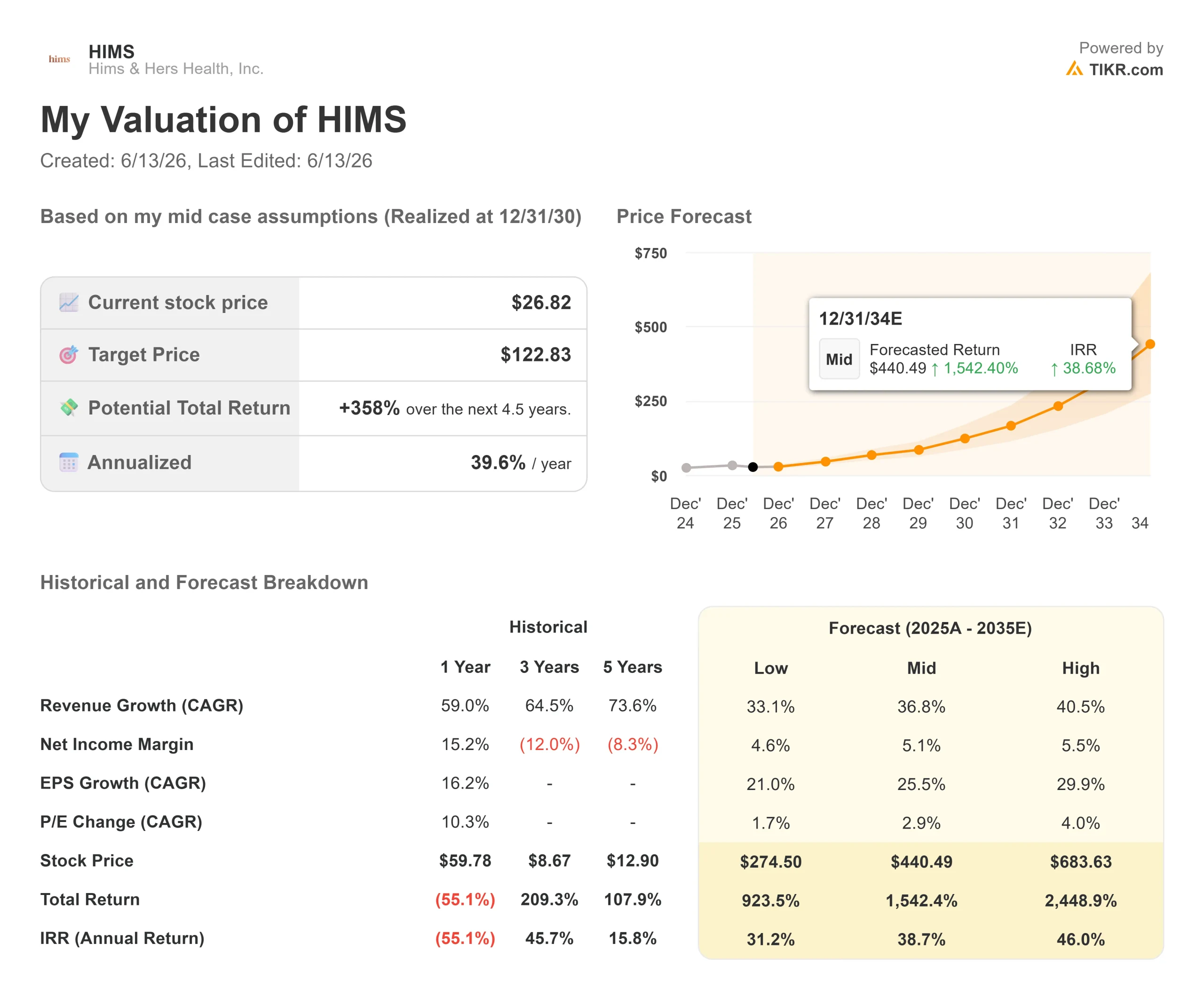

基于TIKR估值模型的中等情景假设(截至2030年12月31日),目标价约为123美元,这意味着未来4.5年内潜在总回报率接近358%,年化回报率约为40%。

查看分析师对 Hims & Hers 股票的增长预测和目标价(免费!)>>>

其增长主要由两大收入驱动因素支撑:新专科业务增长(睾酮、更年期及诊断业务)以及通过Eucalyptus实现的国际扩张。该模型的预测假设营收复合年增长率(CAGR)接近37%,净利润率将回升至5%左右,这主要得益于Hims已建立的基础设施带来的经营杠杆效应。主要风险在于GLP-1业务对利润率的拖累可能延续至2026年之后,从而阻碍利润率的回升。

上行空间:若新专科业务及国际业务按管理层时间表推进,增长与利润率回升将产生复利效应,股价有望实现数倍增长。下行风险:若增长维持在近期水平且利润率持续下滑,华尔街约27美元的目标价便是合理预期。

模型需澄清的一点:同一分析显示,到2034年预计的中位数目标价接近440美元,高位目标价接近683美元。这些是9年后的预测值,而非2030年的目标价。

结论

关注将于8月初公布的第二季度营收。管理层给出的指引区间为6.8亿至7亿美元,即25%至28%的增长。这将是检验整个转型论点的关键。只要数据落在该区间内,就说明转型正在成功转化用户,而第一季度4%的增长率已触底。 若实际营收低于6.8亿美元,则证明那些将目标价下调至当前股价水平的分析师判断正确,并预示着业务增长将出现结构性放缓。当公司自身模型与分析师覆盖报告的预期回报率相差超过300个基点时,其中一方必然严重失准。8月将揭晓答案。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资Hims & Hers吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题的同等机构级财务数据。

调出Hims & Hers的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 Hims & Hers 以及您关注的其他所有股票。无需信用卡。只需您做出决策所需的数据。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!