Arm Holdings 关键数据 股票

- 今日表现:11%

- 52周波动区间:100美元 至428美元

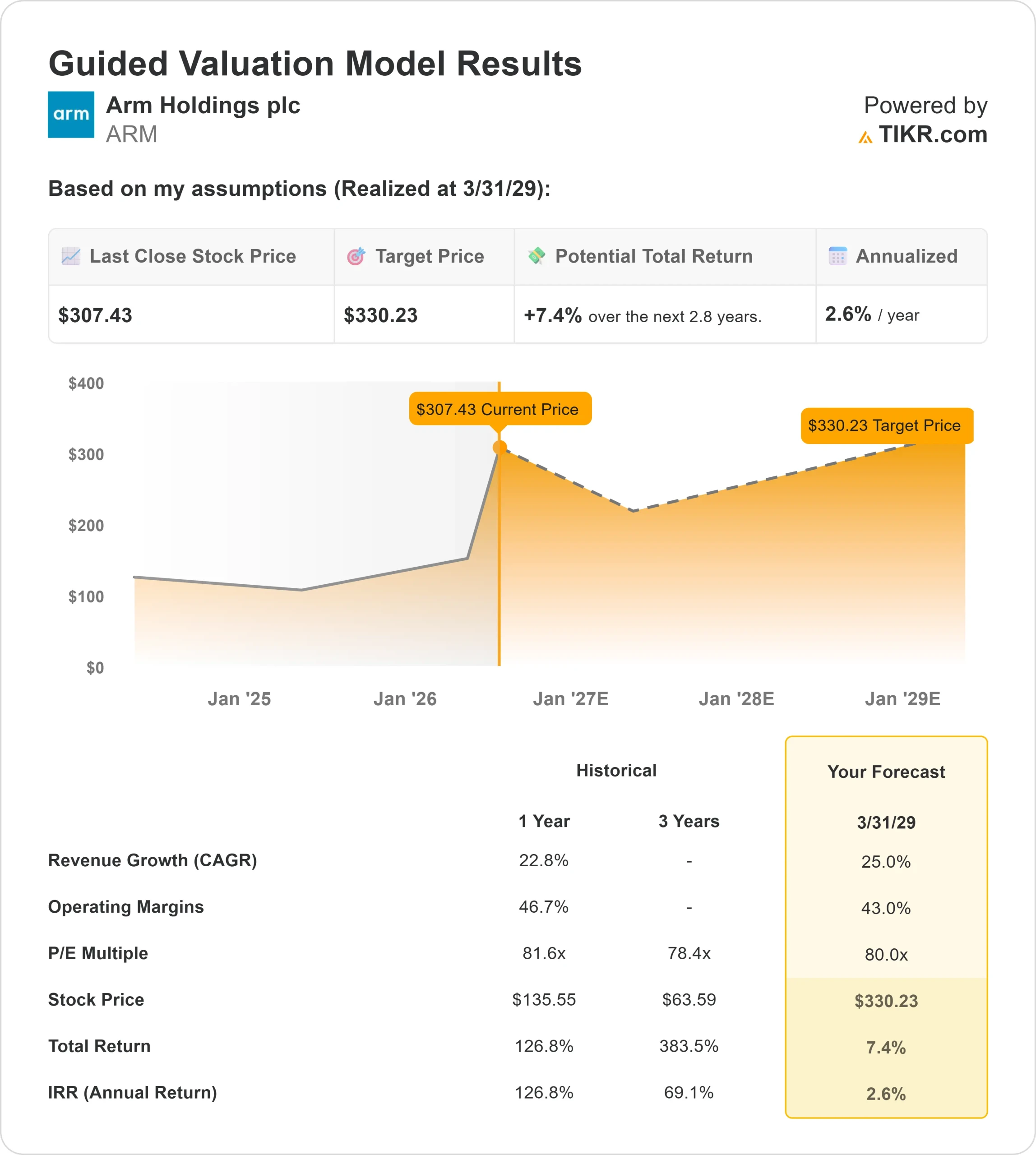

- 估值模型目标价:330美元

- 隐含上涨空间:4%

使用 TIKR 分析您喜爱的股票(如 Arm Holdings)(免费)>>>

发生了什么?

Arm Holdings plc今日股价上涨约11%,近期交易价格接近每股342美元,因投资者重新涌入这家市场争议最大的AI芯片公司之一。此轮上涨源于美国银行上调了目标价,强化了Arm有望受益于自主AI、定制芯片以及数据中心CPU需求增长的观点。

该股今日走高,是因为美国银行将Arm的目标价从245美元上调至335美元,同时维持中性评级,这为投资者重新评估该公司的AI机遇提供了明确理由。 该机构的分析重点在于长期服务器CPU需求的增强以及“芯片片”(chiplet)的潜力。这一点至关重要,因为芯片片是更小的芯片组件,可以组合成更大、更强大的处理器。这对Arm来说意义重大,因为当公司使用其架构制造芯片时,Arm会获得许可和专利使用费收入,从而使其能够分享AI增长的红利,而无需自己制造芯片。

这使得Arm与英伟达、AMD、英特尔、博通和Marvell等主要半导体同行有所不同。英伟达和AMD在AI加速器和服务器芯片领域直接竞争,英特尔仍是x86 CPU的主要竞争对手,而博通和Marvell则是定制AI芯片和网络芯片领域的重要参与者。 更广泛的AI芯片市场依然表现强劲,英伟达最新季度营收增长85%,AMD的数据中心营收增长57%,这有助于解释为何投资者愿意为与AI基础设施相关的公司支付溢价。

这一近期动向也紧随Arm创纪录的2026财年第四季度财报电话会议之后,该季度营收同比增长20%至14.9亿美元,许可收入增长29%至8.19亿美元, 专利使用费收入增长11%至6.71亿美元,随着云AI需求的加速,数据中心专利使用费收入更是翻了一番多。 全年营收达到创纪录的49.2亿美元,同比增长23%,而非GAAP每股收益达到1.77美元。首席执行官雷内·哈斯表示:“客户希望Arm成为AI数据中心的核心。”

分析师的最新评级进一步助推了这一走势。 瑞穗证券近期将目标价从360美元上调至425美元,巴克莱将目标价从250美元上调至360美元,KeyBanc将目标价从170美元上调至300美元,而美国银行设定的335美元新目标价已大幅逼近当前股价。 近期披露的文件也显示了机构投资者的支持,富兰克林资源增持了10,385股,使其持有的Arm股份增至约150万股,市值约1.6亿美元,尽管该股的高估值使得市场争论依然激烈。

立即评估 Arm Holdings 估值(通过 TIKR 免费获取)>>>

Arm Holdings是否被低估?

在估值假设下,该股票的估值模型基于:

- 营收增长率(复合年增长率):约25%

- 营业利润率:约43%

- 目标市盈率:约80倍

Arm的模型已预设了极强的执行力,即收入以25%的复合年增长率增长,且营业利润率维持在40%以上,这使得在股价大幅上涨后,市场对其业绩的失望空间已十分有限。

基于这些参数,模型估算的目标价约为330美元,略低于近期342美元左右的股价。这表明尽管Arm在AI数据中心领域的势头依然强劲,但当前股价水平略显高估。

最大的上行驱动因素是Arm通过其AGI CPU进一步深入AI数据中心领域,这是一款基于Arm架构的新型处理器,旨在更高效地协调数据中心内的AI工作负载。

查看分析师对Arm Holdings的增长预测与目标价(免费)>>>

专利使用费的增长同样至关重要,因为Armv9架构的广泛采用、计算子系统(Compute Subsystems)的普及,以及云服务器、网络设备、高端智能手机和AI设备中基于Arm的芯片数量增加,均可提升单芯片收入,而无需依赖出货量的激增。

就当前水平而言,Arm未来的表现取决于能否证明AI基础设施的需求能够快速增长,从而支撑其在半导体行业中名列前茅的估值。数据中心专利使用费、AGI CPU的进展以及高端专利使用费率,很可能推动下一轮重大行情。

Arm Holdings 股票从当前水平还有多少上涨空间?

投资者可通过TIKR的“新估值模型”工具,在不到一分钟的时间内估算Arm Holdings的潜在股价,或任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

随后,TIKR将根据看涨、基准和看跌 三种情景 ,计算出潜在股价及总回报率,助您快速判断该股票是否被低估或高估。

如果您不确定该输入什么,TIKR会自动采用分析师的共识预测填入各项数据,为您提供快速可靠的参考起点。