Circle Internet Group, Inc. 的关键数据

- 52周价格区间:49.90美元 – 298.99美元

- 当前股价:77.84美元

- 分析师平均目标价:约143美元

- 市值:约193亿美元

- 过去12个月净现金:约15亿美元

- 未来2年收入复合年增长率:约25%

- 未来12个月企业价值/收入倍数:约5.85倍

- 未来12个月企业价值/EBITDA倍数:约27倍

使用TIKR全新估值模型(免费),基于分析师5年预测数据,为CRCL等您钟爱的股票进行估值 >>>

了解Circle的实际业务

Circle (CRCL)发行USDC,这是一种与美元挂钩的数字货币,即所谓的稳定币,广泛应用于各类区块链网络中的支付、交易及价值转移。对于流通中的每1美元USDC,Circle都会持有1美元的美国国债作为储备,并从这些储备中赚取利息。该利息收入占公司总收入的大部分。

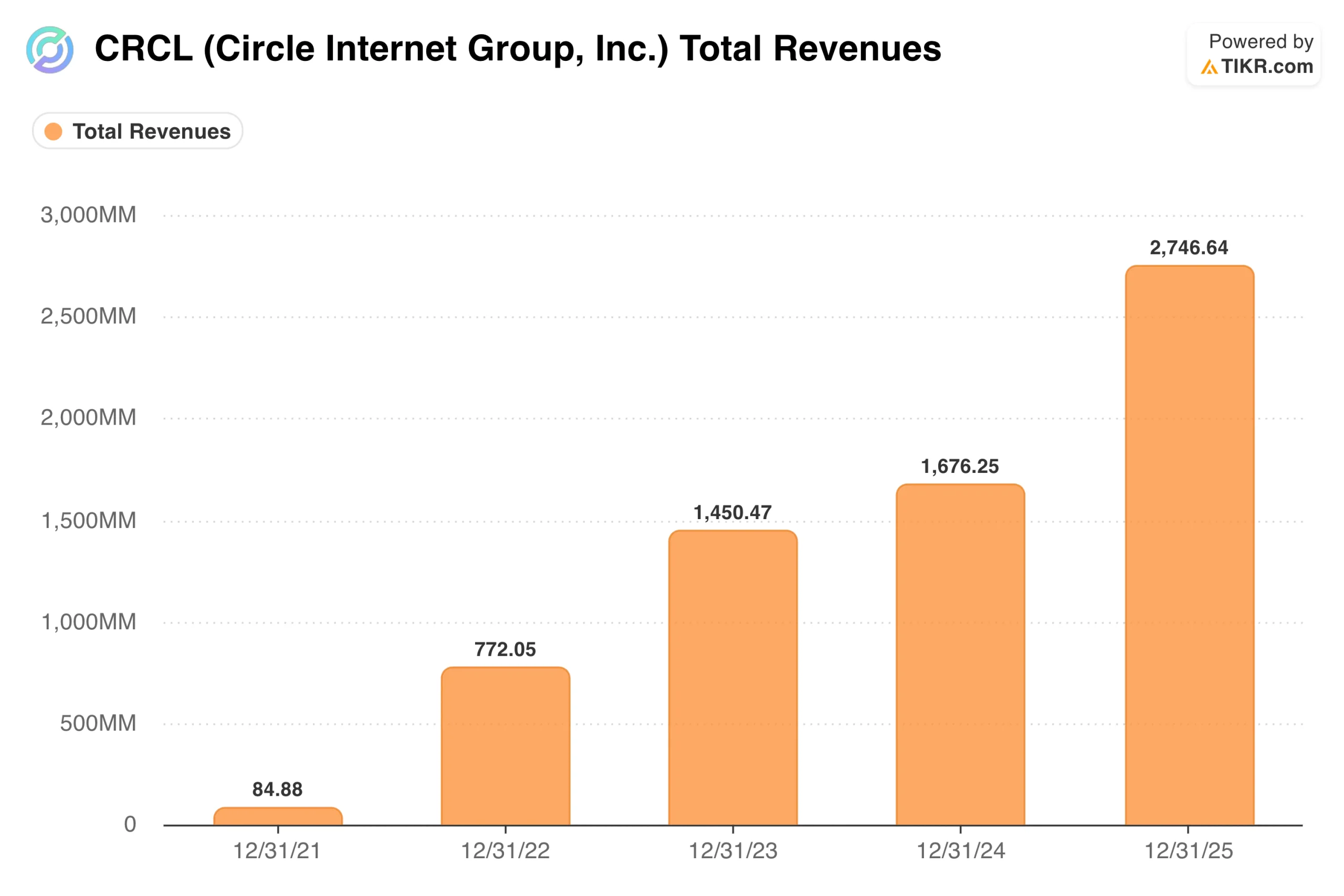

以770亿美元的USDC流通量和约3.5%的储备回报率计算,其规模相当可观。但收入图表中未显示一个关键细节:约59%的总收入需支付给分销合作伙伴(主要是Coinbase),作为推广和分发USDC的报酬。

真正反映Circle实际保留收益的指标是“收入减去分销成本”,最近一个季度为2.87亿美元,同比增长24%。图表展示了该业务的整体规模。而这种分销结构揭示了其经济效益实际上是多么集中。

增长轨迹是真实的:收入从2021年的8500万美元增至2025年的27亿美元,这由两股并行力量驱动:随着网络扩展,USDC流通量增长;2022至2023年间利率急剧上升,使储备收益极为丰厚。 问题在于,利率带来的收益,也可能被利率夺走。

利率敏感性是当前的核心问题

Circle2026年第一季度的业绩清晰地展现了这种矛盾。营收同比增长20%,但未达分析师预期,且较上一季度的7.7亿美元显著下滑至6.94亿美元。

原因与USDC的采用无关,该季度交易量暴增263%至21.5万亿美元,流通量增长28%至770亿美元。 真正下滑的是储备回报率——随着美联储持续降息,该指标已降至3.5%,导致净利润因此下降15%。

该股于2025年6月以31美元价格上市,随后飙升至接近299美元的高点,随后下跌约74%至78美元左右,其走势几乎完美地反映了利率前景。

值得注意的是,分析师群体并未随着股价下跌而显著下调目标价。平均目标价仍维持在143美元左右,这意味着较当前水平仍有约84%的上行空间。目前有10位分析师给出买入评级,10位给出持有评级,仅有2位给出卖出评级。

随着股价下跌,目标价与当前股价之间的差距非但未缩小,反而进一步扩大。这反映出市场要么忽视了其持久的长期价值,要么是估值模型尚未充分反映利率和竞争风险。真相很可能兼而有之。

平台战略的现状及TIKR模型的解读

更有趣的问题在于,Circle是否正成功地从单纯的利率业务中转型。有两点迹象表明,该公司正为此全力以赴。平台收入(即不依赖利率的订阅费、服务费和交易费)在第一季度增长至4200万美元,同比翻了一番。

为金融机构处理稳定币交易的Circle支付网络,年化交易量已达83亿美元。 此外,ARC代币预售以30亿美元的网络估值从包括贝莱德、a16z和阿波罗在内的投资者处筹集了2.22亿美元,这表明机构投资者对Circle作为区块链基础设施的下一阶段发展抱有真正的兴趣。

基于当前股价,TIKR的估值模型提供了极具说服力的依据。 中位数目标价意味着未来四年半内年化回报率约为40%,主要驱动因素是USDC流通量增长带来的盈利增长,而非市盈率扩张;该模型实际上假设市盈率随时间推移将温和压缩,这意味着整个回报情景完全取决于盈利轨迹,而非市场情绪的回升。

乐观情景下的目标价接近830美元,年化回报率约为32%;而悲观情景下的目标价则落在370美元附近,年化回报率为20%。悲观情景仍暗示着20%的年化回报率,这反映出该股票已被大幅低估。情景范围明显偏向看涨。

该模型假设年营收增长率约为20%,规模化后的净利润率约为15%。这些利润率能否实现,很大程度上取决于Circle能否随着时间的推移降低分销成本负担,具体途径包括重新协商合作伙伴的经济条款,或通过Circle Payments Network和Agent Stack构建直接分销渠道。

多头押注的理由

- 无论利率如何,USDC网络都在持续扩张。交易量增长263%,活跃钱包数量增加47%,以及流通量40%的复合年增长率(CAGR)指引,均表明该底层网络正处于结构性强劲的增长阶段,一旦利率环境趋于稳定,这将转化为显著的盈利能力。

- 平台收入正实现多元化。订阅和交易收入翻倍,表明其商业模式正逐步摆脱对费率的单纯依赖。

- ARC代币蕴含重大增长潜力。由黑石集团(BlackRock)和a16z支持的2.22亿美元预售,体现了机构投资者真正的信心。若Arc区块链网络获得广泛采用,将开辟当前任何商业模式中都不存在的新收入来源。

- 《GENIUS法案》赋予Circle持久的监管优势。这项大多数竞争对手尚无法满足的稳定币立法,多年来一直巩固着Circle在机构领域的地位。

空头关注的焦点

- 利率环境仍对Circle不利。美联储每次降息都会直接减少储备收益。若利率进一步下行,即便USDC流通量增长,总收入仍将持续下滑。

- 分销经济模式是潜在的结构性风险。鉴于合作伙伴分得约59%的总收入,Circle的利润率高度依赖于可能被重新谈判或中断的合作协议。

- 资金雄厚的机构正加入竞争。SoFi、摩根大通和万事达卡正依据《GENIUS法案》框架进军稳定币领域。市场竞争加剧将对Circle的28%市场份额构成压力。

- ARC代币的落地前景充满不确定性。构建新的区块链网络难度极高,预售投资者将密切关注其应用场景的落地信号。

您应该投资Circle Internet Group, Inc.吗?

在当前价格水平下,TIKR模型对该股的看涨论点极具说服力,且网络指标证实了该平台的根本健康状况。

风险同样真实存在:利率环境、分销成本结构,以及来自一年前尚未进入该市场的机构日益激烈的竞争。理解这些变量并相信USDC流通量未来数年能以年化40%的速度增长的投资者,有充分理由预期该股将有显著的长期上涨空间。

使用 TIKR 追踪 Circle 的 USDC 流通量、RLDC 利润率及平台季度收入,同时监控您关注的其他所有股票。无需信用卡。

寻找新机遇?

- 查看亿万富翁投资者正在买入 哪些股票,从而 跟随聪明资金的步伐。

- 只需5分钟即可分析股票 借助 TIKR 功能全面、操作简便的一站式平台。

- 翻得石头越多……发现的机会就越多。 使用TIKR搜索10万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖建议。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!