戴尔科技集团关键数据

- 52周价格区间:110.22 美元 – 469.47 美元

- 当前股价:395.57美元

- 分析师平均目标价:约 484 美元

- 市值:约2560亿美元

- 过去12个月净债务:约200亿美元

- 过去12个月毛利率:19.2%

- 未来两年营收复合年增长率:约29%

- 未来两年每股收益复合年增长率:约43%

- 股息率:0.6%

现已上线:使用 TIKR 的新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

戴尔已实质上转型为一家AI基础设施公司

不久前,戴尔(DELL)还是一家可靠但平淡无奇的企业,作为一家成熟的个人电脑和服务器供应商,在高度商品化的行业中仅能获得微薄的收入。人工智能基础设施浪潮彻底改变了这一局面。

在2027财年第一季度(截至2026年5月1日),戴尔报告营收为438亿美元,同比增长88%。 推动这一增长的并非个人电脑业务或传统服务器,而是AI优化服务器——这一品类在两年前几乎不存在于戴尔的营收结构中。 该业务板块单季营收达161亿美元,同比增长757%;此外,公司还获得了244亿美元的新AI订单。仅AI服务器的未交付订单总额现已达到513亿美元。

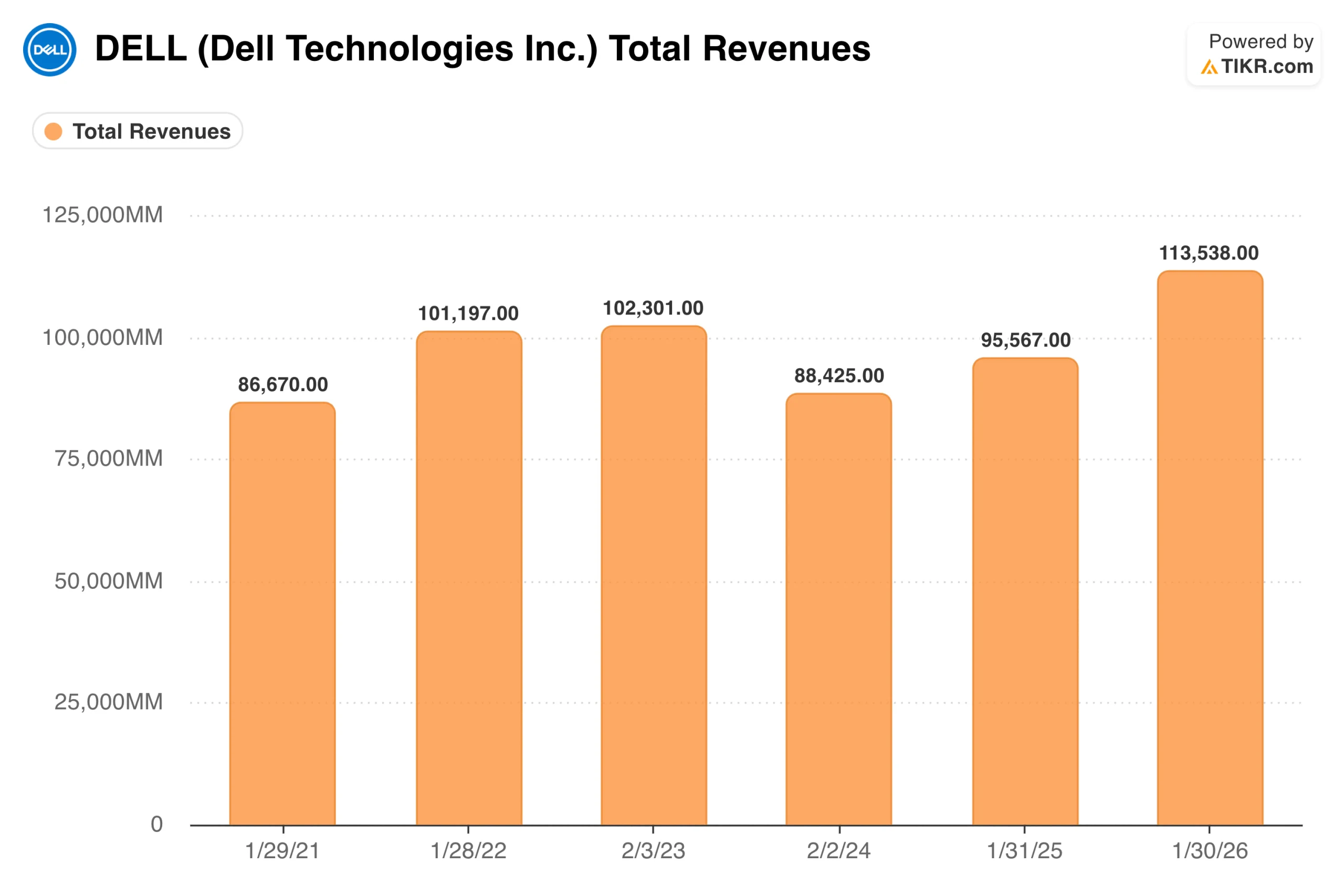

截至2026财年的营收图表揭示了一家多年原地踏步的企业:其营收在880亿美元至1130亿美元之间徘徊,缺乏明确的发展方向。

图表尚未显示的是业务未来的发展方向:管理层将2027财年全年业绩指引的中位数上调至1670亿美元,这意味着图表上的目标线在一年内几乎翻了一番。首席运营官杰夫·克拉克在财报电话会议上直言不讳地表示:“AI机遇丝毫没有放缓的迹象。”

传统业务也贡献良多。随着企业更新老旧设备,传统服务器和网络业务收入增长了92%;商用PC收入增长18%,实现连续第七个季度增长;存储业务增长了8%。这是全面加速,而非仅靠单一产品线带动整体增长。

盈利飙升,但利润率状况更为复杂

盈利的转型令人瞩目。过去十年间,经调整后每股收益(EPS)大多维持在6至8美元之间。目前市场普遍预期本财年该指标将达到约18美元,且预计到2031财年将接近40美元。

复杂之处在于,与传统服务器或存储设备相比,AI服务器属于高销量、低利润率的产品。由于本季度AI产品占比居高不下,毛利率同比从21%降至18%,且只要AI服务器在营收中的占比持续增长,这一趋势就不会改变。

戴尔基础设施解决方案集团的营业利润率约为10.5%,对于硬件业务而言这一水平尚可,但远低于高市盈率科技公司投资者通常的预期。

尽管利润率受到挤压,每股收益(EPS)仍能实现如此显著的增长,其关键在于规模效应。当营收几乎翻倍时,即使利润率绝对值下降,收益仍会增长,因为固定成本被分摊到了更大的基数上。

戴尔本季度还产生了41亿美元的经营现金流,并通过股票回购和分红向股东返还了21亿美元。其盈利能力是真实存在的,只是它所处的业务类型与投资者目前追捧的许多其他AI概念股有所不同。

TIKR模型对395美元股价的预测

估值模型清晰勾勒出回报情景。按当前股价计算,中位数目标价约为530美元,这意味着未来四年半内总回报率约为34%,年化回报率约为7%。 乐观情景指向约750美元,年化收益率略低于8%。悲观情景则落在460美元附近,年化收益率不足2%。

中性情景下的回报主要源于盈利增长与适度市盈率扩张的结合,而非仅靠盈利增长,这意味着该情景不仅取决于基本面的改善,还取决于随着盈利规模扩大,市盈率能否保持稳定。

中性情景的假设本身并不激进:从当前水平起,年收入增长率约为10%,每股收益(EPS)年增长率约为13%。 鉴于戴尔单季度营收刚实现88%的增长,该模型已将当前水平后的显著增速放缓纳入考量,随着AI服务器周期的成熟,这作为基本情景是合理的。情景区间明显偏向乐观,当前股价到看涨情景的距离几乎是到看跌情景距离的两倍。

年化7%的中性情景回报率表明,该股已充分消化了大量利好消息。今年以来股价已上涨209%,而华尔街分析师平均目标价仅为484美元左右,这正是市场尚未察觉的戴尔现状。

多头押注的理由

- AI基础设施周期仍有数年的发展空间。企业客户仍处于AI部署的早期阶段,管理层描述其订单储备为横跨各个垂直领域的多重积压订单,且可见度远超当前财年。

- 市场共识预测可能过于保守。戴尔第一季度业绩大幅超出预期,且在发布财报九十天后将业绩指引上调了270亿美元。若需求持续强劲,回过头来看,图表中的每股收益(EPS)走势可能显得被低估了。

- 传统业务构筑了坚实的底线。服务器更新周期尚处初期,加之商用PC连续七个季度增长,表明AI服务器业务确实具有真正的增量价值。

- 资产负债表支持持续的资本回报。戴尔单季度向股东回馈了21亿美元,且净债务与EBITDA比率为1.4倍左右,杠杆水平处于可控范围。

空头关注的焦点

- 利润率压缩仍有空间。随着AI服务器在基础设施收入中的占比从约37%进一步提升,整体利润率水平将持续走低。关键在于销量增长能否长期抵消利润率的下滑。

- 大部分易获收益已然实现。今年以来股价已上涨209%,而TIKR模型的中位预测年化回报率约为7%,这种回报率通常难以吸引激进的新资金。

- 供应瓶颈带来执行风险。由于需求增速超过零部件(尤其是内存)的供应能力,管理层预计年底时账面将留存大量AI订单。任何供应中断都可能导致收入确认延迟。

- 硬件周期终将逆转。戴尔自身的历史就曾经历过营收的急剧压缩,在2022财年至2024财年期间,营收从1010亿美元降至880亿美元。当企业AI支出趋于温和时,戴尔将迅速感受到其影响。

您应该投资戴尔科技吗

以该公司规模和成熟度而言,其业务表现确实不同寻常。需求信号强劲,盈利能力也在显著提升。

但TIKR模型显示,基本情景下的年化回报率仅为中个位数,且股价已基本反映了转型带来的大部分价值。这是一家业务表现令人钦佩,但入场时机却较难把握的公司。

使用TIKR,您可以每季度追踪戴尔的营收、利润率及每股收益走势,同时监控您关注的其他所有股票。无需信用卡。

寻找新机遇?

- 查看亿万富翁投资者正在买入 哪些股票,从而 跟随聪明钱。

- 只需5分钟即可分析股票 借助 TIKR 功能全面、操作简便的一站式平台。

- 翻得石头越多……发现的机会就越多。 使用TIKR搜索10万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!