Mosaic股票关键数据

- 当前股价:22.69美元(2026年6月12日收盘价)

- 单日涨幅:+7.59%(2026年6月12日)

- 目标价(中位数,2030年12月31日):约30美元

- 市场目标价:约27美元

- 潜在总回报率:约32%

- 年化内部收益率:约6%/年

- 最大回撤:47.58%(2026年6月10日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

一只无人问津的股票竟暴涨7.59%

莫萨克公司 (MOS)在6月初持续创下新低,随后单日暴涨近8%。6月12日,该股收于22.69美元,上涨7.59%。 两天前,该股曾触及低点,较高点回调47.58%,创下逾五年来的最差表现。

这种剧烈震荡折射出该股内部的博弈。多头认为,他们正在周期性底部买入一家低成本生产商;空头则认为,这波反弹只是未解决的利润率危机中的短期波动。市场尚无法判断,那些重创摩萨克公司盈利的负面因素究竟是即将逆转,还是会进一步恶化。

此次跳涨有两个触发因素。首先是中美贸易协议。根据白宫发布的数据简报,中国同意在2026年、2027年和2028年每年至少购买170亿美元的美国农产品。 谷物需求增强将推高作物价格,而作物价格上涨又会促使农民增加化肥使用量。这将直接带动磷酸盐和钾肥的需求。

其次,分析师的基调发生转变。RBC资本将美盛(Mosaic)评级上调至“跑赢大盘”,目标价定为27美元,认为受霍尔木兹海峡中断和硫磺供应紧张影响而低迷的磷酸盐利润率不可持续,预计将在2027年恢复。 其他投行虽下调了目标价,但维持了积极评级,使得华尔街平均目标价维持在27美元左右,而该股股价当时徘徊在20美元出头。

股价为何跌至此处

要判断反弹前景,需先审视损失。摩萨克于5月11日公布2026年第一季度财报,当日股价仅小幅上涨2.75%。但季度业绩的底层数据十分糟糕。 约30亿美元的营收虽超出预期,但每股0.05美元的调整后收益远低于0.22美元的共识预期。受巴西Araxa和Patrocinio业务停产产生的4.42亿美元费用拖累,公司转为季度亏损。

罪魁祸首是硫磺——这种磷酸生产的关键原料,而磷酸正是磷肥的基础原料。波斯湾冲突切断了海运供应,导致价格飙升至使边际生产无利可图的水平。首席财务官卢西亚诺·西亚尼·皮雷斯指出了最关键的区别。

“你们今天看到的我们所做的每一个决定,都是由硫磺的边际成本驱动的,目前该成本为每吨1,200美元;而氨的边际成本,姑且说,大约是每吨800美元。”卢西亚诺·西亚尼·皮雷斯,执行副总裁兼首席财务官

西亚尼·皮雷斯指出,在该边际成本下,最后生产的一吨产品甚至无法覆盖其自身投入成本。因此,美盛公司停止了生产。 该公司撤回了全年磷酸盐业绩指引,并宣布暂时削减巴托和路易斯安那州工厂的产能——各厂产能削减约一半,同时缩减巴西的生产规模。首席执行官布鲁斯·博丁表示这些措施是可逆的。

“这些都是可以迅速逆转的临时措施。如果原材料市场出现变化,我们将迅速撤销这些措施。” 总裁兼首席执行官 布鲁斯·博丁

这种权衡是真实存在的。产量减少意味着固定成本分摊能力减弱且销量下滑,这也是2026年预测数据大幅下调的原因。

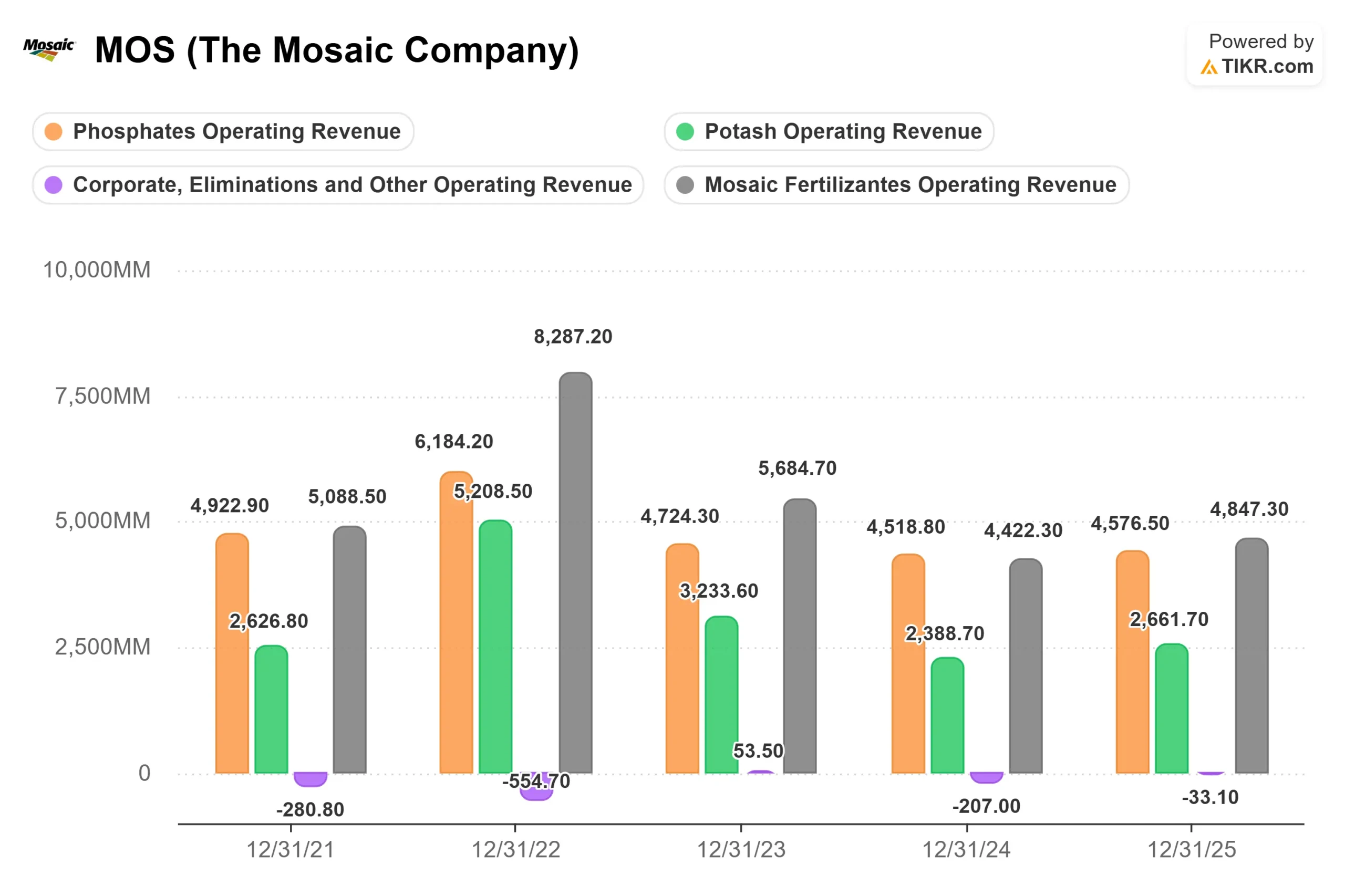

钾肥是默默的平衡力量

磷酸盐业务举步维艰之际,钾肥业务却保持平稳。该业务板块基本未受地缘政治动荡影响,美国、东南亚及中国市场需求强劲。 加拿大钾肥出口集团Canpotex的订单已排满至6月,且有望创下年度销售纪录。这种业务多元化正是本投资论点中的缓冲机制:一个板块陷入危机,另一个板块表现稳健。博丁指出了多头所倚重的长期格局。

“目前磷酸盐供应非常紧张,且在经济恢复正常后仍将保持紧张态势。”——总裁兼首席执行官布鲁斯·博丁

关键在于时机,而电话会议中无人能给出确切时间。

悬在反弹上空的估值问题

摩萨克(Mosaic)当前交易价格约为未来十二个月(NTM)企业价值/收入比1.0倍,市净率约0.6倍,对于拥有此类资产基础的生产商而言,这一估值接近历史低位。 从资产和销售额来看,该股估值较低,但就短期盈利而言并非如此,因为这些盈利几乎已荡然无存。市场普遍预期2026年将出现GAAP亏损,随后在2027年出现强劲反弹。

相较同行,其估值折价显而易见。以未来十二个月企业价值/EBITDA(EV/EBITDA)衡量,Mosaic 仅为 7 倍,而包括沙特基础工业公司(Saudi Basic Industries)和智利化工矿业公司(Sociedad Quimica y Minera de Chile)在内的同行均值则接近 9 倍。在盈利处于谷底时,这种折价看似合理,但若利润率回升,则存在估值重估的空间。

这正是市场争论的焦点。若硫磺价格回归正常, 自由现金流将迅速恢复,资产估值的低廉将成为市场关注焦点。若霍尔木兹海峡的供应中断持续至下半年,减产幅度加深,在自由现金流为负且股息派发已远超盈利的情况下,当前股息水平将显得难以维持。 6月的反弹已反映在乐观预期中,基本面尚未对此予以确认。

TIKR高级模型分析

TIKR估值模型采用中位情景,截至2030年12月31日。 该模型指向约30美元的目标价,未来4.5年内总回报率约为32%,以22.69美元为基准的年化内部收益率(IRR)接近6%。

查看分析师对Mosaic股票的增长预测和目标价(免费!)>>>

推动营收 复合年增长率(CAGR)的两大因素是:随着减产措施逐步解除,磷酸盐销量将恢复正常;以及由创纪录的Canpotex采购承诺带动的稳定钾肥需求。 利润率增长的驱动力在于,随着硫磺供应缓解,磷酸盐开采利润率将逐步恢复。主要风险恰恰相反:霍尔木兹海峡的持续中断将使边际硫磺价格维持在每吨1,200美元左右,并迫使生产进一步减产。

利好:硫磺市场快速恢复正常将重振利润率和自由现金流。利空:冲突长期化将使临时减产演变为结构性产量损失,并给股息带来压力。

结论

需重点关注硫磺价格,特别是美盛公司此前标示的每吨1,200美元边际成本。若价格回落至该公司第二季度指引的每吨540美元实际成本水平,减产措施将逐步解除,磷酸盐开采利润率将回升至每吨400美元以上。 若第三季度硫价持续居高不下,预计减产幅度将进一步扩大,并引发新一轮评级下调。

下一个验证节点是预计于8月初公布的2026年第二季度财报。 乐观情景是剥采利润率维持在每吨400美元以上,且减产压力缓解。悲观情景则是公司再次撤回业绩指引,且自由现金流连续第三个季度为负。中国交易和评级上调为多头提供了提前布局的理由。8月将验证基本面是否能支撑这一判断。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资美盛公司吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题的同等机构级财务数据。

调出Mosaic的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 Mosaic 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖建议。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!