Arista Networks 股票要点

- Arista Networks 2026年第一季度营收达到27.1亿美元,同比增长35%,超过公司此前26亿美元的预期。

- 营业利润达11.6亿美元,营业利润率为43%,较上年同期增长35%。

- Arista将2026财年全年营收预期上调至115亿美元,并将AI网络业务营收目标上调至35亿美元。

这份损益表揭示了一个市场仍在争论的现象:Arista Networks在保持近43%营业利润率的同时,年营收增长率达35%,而市场似乎低估了这种组合的可持续性。在TIKR上免费探索Arista Networks股票及其完整的损益表历史数据 →

Arista Networks在2026年第一季度营收超预期35%后,将AI营收目标上调至35亿美元

Arista Networks (ANET) 2026年第一季度营收达27.1亿美元,同比增长35%,超出公司自身预期逾1亿美元,巩固了其作为AI基础设施建设领域主导以太网网络供应商的地位。

本季度业绩主要得益于人工智能及专业云服务提供商客户,首席执行官Jayshree Ullal将当前需求描述为“我在Arista任职期间所见过的最佳水平”。

Arista 现将 AI 网络划分为三种应用场景:纵向扩展(单机架内网络)、横向扩展(数据中心内机架间连接)以及跨域扩展(地理分布式 AI 集群间的互连),每种场景均代表一个独立的收入层级。

横向扩展仍是最大的收入来源,但乌拉尔向分析师表示,预计到2026年,跨域扩展将占公司35亿美元AI收入目标的至少三分之一——而这一细分市场在一年前还“几乎不存在”。

在企业端,联席总裁肯·杜达(Ken Duda)和托德·奈廷格尔(Todd Nightingale)重点介绍了在Neocloud AI网络、服务提供商、保险及制造业领域的成功案例,这些业务均由Arista的单一EOS操作系统统一管理,该公司指出该系统在网络行业中拥有最少的安全漏洞。

该公司还在光纤大会上推出了其扩展可插拔光模块(XPO)规格,这是一种已获得100多家供应商认可的下一代连接器,旨在提升机架密度。管理层将其重要性比作十年前的OSFP。

但有一项不利因素影响了整体局面:涵盖晶圆、硅片、CPU、光模块和内存的供应短缺预计将持续一到两年,这给毛利率带来了压力,因为Arista选择自行承担上涨的零部件成本,而非将其全部转嫁给客户。

Arista首席财务官Chantelle Breithaupt同时确认,公司维持全年毛利率指引区间在62%至64%不变,在吸收更高供应链成本的同时,将全年营收增长目标从25%上调至28%。

本季度每股收益(EPS)为0.87美元,基于12.7亿股的稀释后股本计算,较上年同期增长32%。

ANET的AI网络业务势头正加速——立即在TIKR免费查看其营收走势与华尔街前瞻性预估的对比。在TIKR免费分析Arista Networks股票及其完整的营收和分析师预估历史数据 →

毛利率承压,经营杠杆保持稳定:深入解析Arista第一季度损益表

营收达27.1亿美元,同比增长35%,增速较上一季度的29%有所加快。

毛利润达到16.8亿美元,较去年同期增长31%,不过这是四季度以来毛利润增速首次落后于营收增速。

由于大型AI和云客户(其利润率通常低于企业客户)在收入结构中占据主导地位,第一季度毛利率从一年前的65%压缩至62%。

关键的对冲因素在于:尽管营收环比增长9%,但总运营费用维持在5.2亿美元,环比基本持平,随着业务规模扩大,产生了显著的经营杠杆效应。

尽管面临客户结构和供应链成本上升带来的毛利率压力,11.6亿美元的营业收入仍实现了43%的营业利润率,基本与一年前的43%持平。

研发支出为3.4亿美元,占营收的13%,这反映出Arista对产品路线图的承诺,即便这在毛利层面承受了元器件成本的压力。

销售、一般及行政费用(SG&A)维持在1.8亿美元,占营收的7%,与上一季度持平,表明市场推广成本的增长速度仅为营收增长速度的一小部分。

毛利率与营业利润率之间的差距已收窄:2024年第二季度,毛利率为65%,营业利润率为45%,两者相差20个百分点; 而在2026年第一季度,毛利率降至62%,而营业利润率维持在43%,两者差距为19个百分点,这证实了运营成本管控正在吸收毛利率的压力,而非加剧该压力。

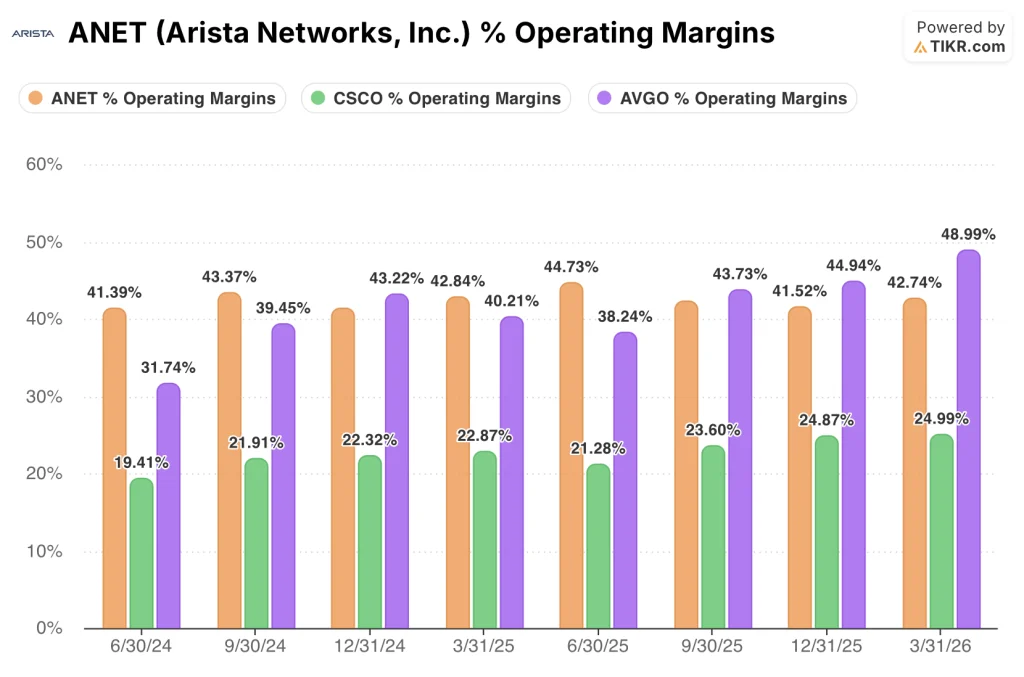

Arista维持43%营业利润率,Broadcom领跑,Cisco大幅落后

Arista在2026年第一季度43%的营业利润率已连续八个季度维持在41%至45%的窄幅区间内,这种稳定性是任何在可比增长率下纯粹的网络竞争对手都无法比拟的。

思科(CSCO)在最近一个季度的营业利润率为25%,这一水平自2024年6月30日以来基本持平, 当时该指标为19%,这反映出其业务正承担着巨大的重组成本,且硬件向软件的转型尚未产生与Arista当前大规模运营相媲美的利润率水平。

博通(AVGO)在2026年第一季度达到49%,这是八个季度内三家公司中的最高水平,这得益于半导体和基础设施软件收入的组合,其结构性利润率高于Arista以硬件为主的网络业务。

更关键的对比在于趋势:博通的营业利润率从2024年第二季度的32%扩大至2026年第一季度的49%, 八个季度内提升了17个百分点,而Arista的利润率则始终徘徊在43%左右,尽管面临供应成本和客户结构带来的毛利率压力,其利润率既未显著压缩也未明显扩张。

在成本压力下,Arista利润率的稳定性是其损益表发出的竞争信号,这与博通的扩张或思科的复苏有着不同的论点。

TIKR对Arista Networks设定的334美元目标价,需其运营杠杆效应在整个供应周期中持续发挥作用

TIKR的模型显示,到2030年12月,Arista的估值约为334美元,这意味着从当前163美元的股价计算,总回报率约为105%,年化收益率约为17%。

该目标价仅在Arista能维持第一季度展现的经营杠杆时才具有可信度:即在营收增长的同时,总运营支出环比持平,从而在毛利率压缩的情况下仍将营业利润率维持在43%;而该模型的可持续性取决于在供应成本回归正常时能否保持这种纪律性。

TIKR的模型展示了通往334美元的目标路径——免费探索TIKR上的完整情景分析及历史利润率数据。免费探索Arista Networks股票估值模型及历史财务数据 →

您应该投资Arista Networks, Inc.吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此问题的同等质量的机构级财务数据。

调出Arista Networks的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将Arista Networks与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

立即免费访问 TIKR 上的专业工具,分析 ANET 股票 →

Arista对2026年的供应链瓶颈有何表态?

乌拉尔向分析师表示,晶圆、硅片、CPU、光模块和内存的需求均已超过供应,并将此次短缺称为“一两年内的行业问题”,随着Arista承担不断上涨的零部件成本,这将对毛利率造成压力。