康卡斯特股票关键数据

- 当前股价:24.50美元

- 目标价(中位数):约$ 42

- 市场普遍目标价:约32美元

- 潜在总回报率:约71%

- 年化内部收益率:约13 %/年

- 财报反应:-12.90%(2026年第一季度,2026年4月23日公布)

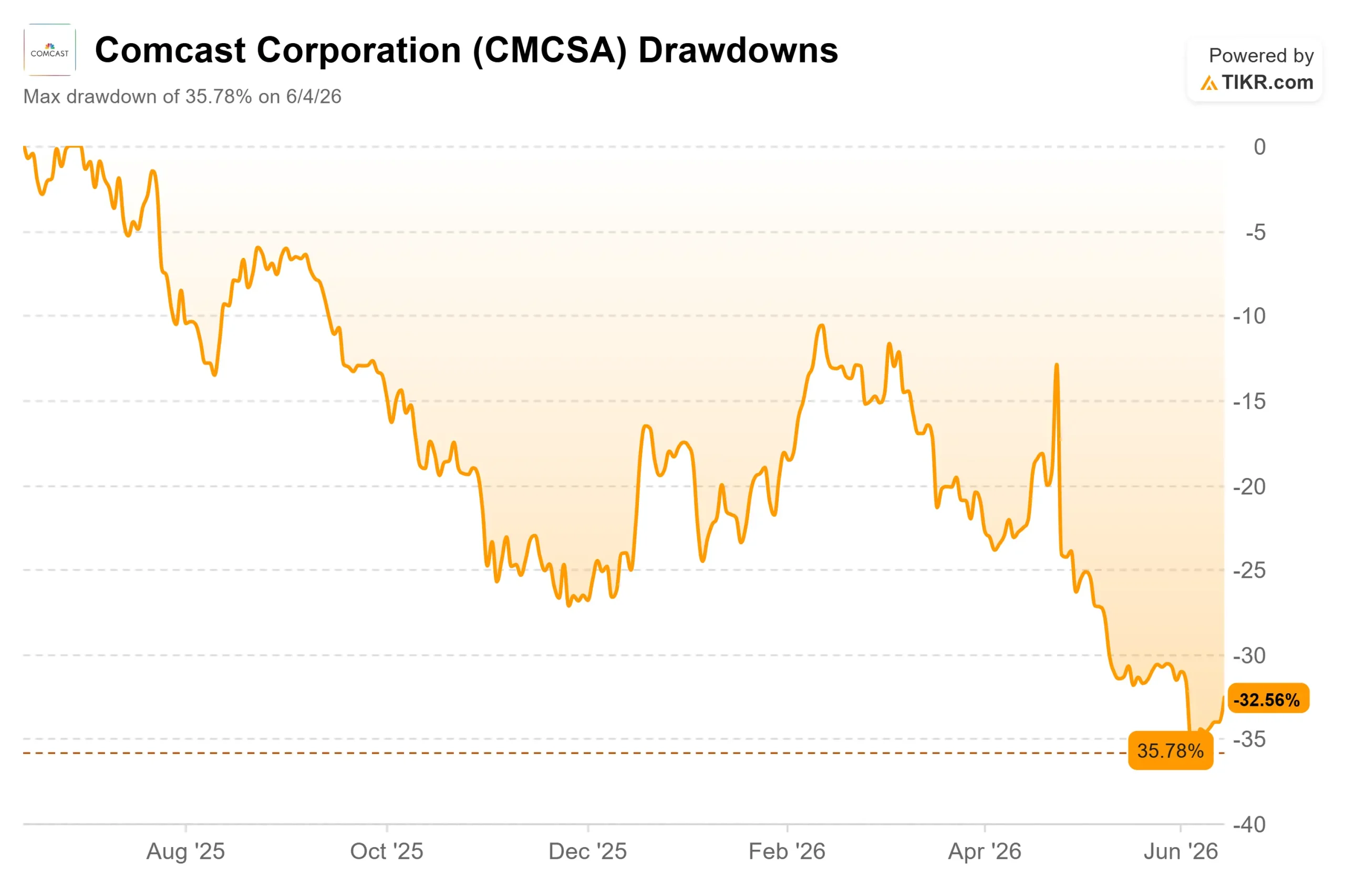

- 最大回撤:-35.78%(2026年6月4日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

康卡斯特公司 (CMCSA)的交易表现,仿佛市场已将其彻底抛弃。 该股目前报24.50美元,较52周高点36.66美元下跌约33%,仅略高于23.13美元的低点。这种担忧并非空穴来风:宽带用户持续流失,而Peacock自上线以来一直处于亏损状态。

因此,当负责NBC环球媒体集团的高管表示Peacock将在本季度实现首次盈利时,这一表态与股价所传递的信号完全相悖。这就是矛盾所在。看空者认为,萎缩的有线电视业务正在为亏损的流媒体平台提供资金;看多者则认为,该公司即将证明事实恰恰相反。市场目前尚无法判断哪一方才是真相。

康卡斯特迄今关于Peacock的最明确表态

6月2日,在2026年Evercore全球TMT大会上,NBC环球媒体集团主席马特·斯特劳斯(Matt Strauss)言辞笃定。“我很自豪地宣布,我们将在第二季度实现盈利,”他表示,并称这是“战略成效的初步验证”。

这之所以重要,是因为表态的语气发生了转变。在4月的一季度财报电话会议上,管理层仅表示Peacock预计将“接近盈利”。对于一家股价已反映出长期亏损预期的公司而言,从“接近”到“将实现”的转变,是本季度最具参考价值的数据点。

市场对此反应冷淡。6月3日,即电话会议次日,康卡斯特(CMCSA)股价下跌5.41%,盘中徘徊于低点附近,而非出现反弹。投资者想要的是实际业绩,而非空头支票。

为何第一季度亏损具有误导性

Peacock平台第一季度EBITDA亏损4.32亿美元,亏损幅度较上年同期扩大。 原因在于时间节点,而非业务恶化:康卡斯特采用直线法摊销新的NBA转播权成本,而 Peacock约一半的NBA赛事集中在1月至3月期间。此后该成本负担将大幅减轻,这为第二季度的业绩预期提供了支撑。 得益于NBC环球所称的“传奇二月”——冬奥会、超级碗和NBA全明星赛在17天内接连上演,据斯特劳斯称吸引了超过2.25亿观众——Peacock第一季度营收仍达到约20亿美元,同比增长约71%。

熊市投资者低估的“参与度转型”

斯特劳斯此次亮相中最关键的部分却最未受关注。NBC环球正将Peacock从流媒体服务转型为他所称的“参与式娱乐平台”,而用户参与度数据已充分印证了这一点。

斯特劳斯表示,Peacock平台上的Bravo频道观众流失率降低了约33%,每月观看约75集节目,他称这些观众为“内容肉食动物”。鉴于流失率是任何订阅业务的软肋,忠诚的粉丝群体便成为利润率的保障。 该公司还正在增加竖屏视频、应用内游戏以及NBA互动功能。在冬奥会期间,20%使用竖屏视频的观众随后观看了长视频内容或直播;对于NBA赛事,这一比例达到了25%。

这还涉及网络连接的关联性。斯特劳斯表示,Peacock的4600万订阅用户相当于约1亿月活跃用户,康卡斯特现在可以识别出哪些用户位于其宽带覆盖范围内,并直接针对他们进行营销。这将媒体业务的转型与宽带业务的问题联系起来,导致股价下跌。

真正的压力仍在于何处

上述措施均无法一蹴而就地解决核心问题。康卡斯特第一季度流失了6.5万宽带用户,尽管净流失量较上年同期改善了逾10万,这是自2020年以来首次出现改善。 尽管第一季度财报在营收、每股收益和息税折旧摊销前利润(EBITDA)方面均超出预期,但股价仍下跌12.90%,这表明市场关注的是宽带业务前景,而非表面数据。

分析师态度依然谨慎:6个“买入”评级、1个“跑赢大盘”评级、17个“持有”评级、1个“跑输大盘”评级以及2个“卖出”评级,华尔街目标价约为32美元。与同业相比,其估值差距十分明显。 康卡斯特的 未来12个月企业价值/EBITDA倍数( EV/EBITDA)接近5.2倍,前瞻市盈率(P/E)约为7倍,而电信同行市盈率中位数接近11倍,其中威瑞森(Verizon)和AT&T均在10倍左右。 这种折价已反映出有线电视业务的衰退,却几乎未体现其媒体资产组合、无线业务增长以及5.5%的股息收益率。这种估值是否合理取决于一个关键问题:在估值倍数重估之前,宽带业务能否实现稳定?

TIKR 高级模型分析

- 当前股价:24.50美元

- 目标价(中位):约42美元

- 潜在总回报率:约71%

- 年化内部收益率:约13%/年

根据TIKR的中性情景预测(2030年底实现),该模型显示未来4.5年内目标价约为42美元,总回报率接近71%,年化回报率约为13%。 该中位情景假设的是业务趋稳而非强劲复苏,这与当前股价已反映下跌预期的状况相符。

两大营收驱动力在于宽带和无线业务的温和增长(抵消有线视频业务的萎缩),以及Peacock平台广告和订阅规模的持续扩大。利润率提升的驱动力在于Peacock实现盈利,这将消除其对季度自由现金流的巨大拖累。 主要风险在于宽带业务:若固定无线和光纤网络的过度建设加速用户流失,则流媒体业务的增长将无法抵消这一损失。

上行空间:宽带用户流失持续收窄,同时Peacock盈利能力呈复利增长,且被低估的前瞻市盈率将获得上调。下行风险:有线电视用户流失加速,定价重置对营收构成压力,且市盈率维持在低位。

结论

这一投资论点成败仅系于一个数字。请关注康卡斯特定于7月下旬发布的2026年第二季度财报,重点关注Peacock业务板块的EBITDA。管理层表示该数据将转为正值。哪怕是微薄的利润,也能将这个拖累公司六年的负担转化为利润来源,并为低估值的论点提供有力支撑。 若在如此明确的预期后再度陷入亏损,将证明怀疑者的观点,股价很可能重新测试低点。理想情况是Peacock实现盈利且宽带业务亏损仍在收窄;糟糕的情况则是流媒体业务未达预期且用户流失加剧。7月下旬将揭晓你持有的究竟是哪一种。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明资金的步伐。

您应该投资康卡斯特吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出康卡斯特的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 康卡斯特 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看 亿万富翁投资者正在买入 ,跟随聪明钱的脚步。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!