Alphabet股票关键数据

- 当前股价:359.68美元

- 目标价(中位数):约635美元

- 市场目标价:约433美元

- 潜在总回报率:约77%

- 年化内部收益率:约13%/年

- 财报反应:+9.96%(2026年4月29日)

- 最大回撤:20.42%(2026年3月30日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

Alphabet Inc. (GOOGL)从不向投资者募资。过去十年的大部分时间里,资金都是通过股票回购流向投资者。因此,当该公司于6月初宣布进行847.5亿美元的增资时,市场大感意外。 当周股价下跌约5.5%,6月3日收盘价接近359美元,较消息公布前的约380美元有所回落。

此次融资的规模堪称头条:这是美国企业史上规模最大的股权融资。但支撑此次融资的幕后推手更为关键——伯克希尔·哈撒韦公司已承诺向该交易注资100亿美元。全球最热衷股票回购的公司之一正在发行股票,而以“厌恶科技股”著称的投资者之一却在买入。

这正是矛盾所在。空头认为,在原本就挤压自由现金流的资本计划之上,此次增发将造成实质性稀释。多头则认为,若非需求远超供给,公司绝不会进行如此大规模的股权融资。悬而未决的问题是:此次融资所支持的人工智能基础设施能否带来足够回报,使股权稀释成为微不足道的误差,还是会演变成代价高昂的错误。

Alphabet的融资规模及原因

此次融资分为三部分。300亿美元的承销公开发行涵盖约180亿美元的普通股以及强制可转换优先股。 一项400亿美元的“随市发行”计划将从第三季度起分批向市场出售股份。而伯克希尔哈撒韦的100亿美元投资则通过私募方式完成,定价略低于公开发行价。该融资方案最初宣布规模为800亿美元,因需求远超预期,次日即宣布增额。

一个细节改变了股权稀释的局面。作为最大部分的400亿美元“按市价发行”计划,其资金主要用于支付与员工股票奖励相关的税款,而非人工智能业务扩张。实际用于人工智能的资金包括承销部分以及伯克希尔的投资款。

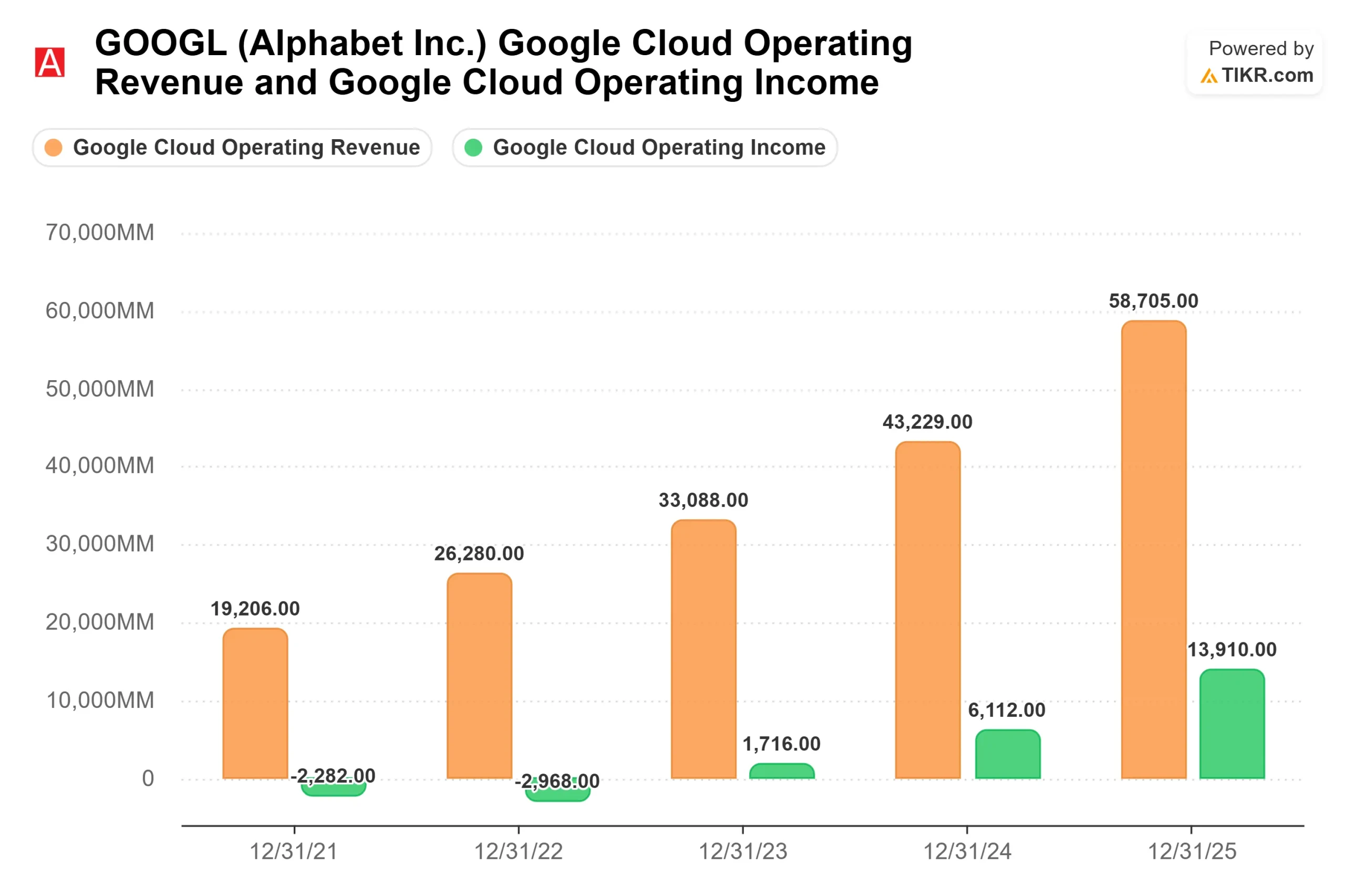

这笔支出的动因可追溯至Alphabet第一季度的超预期财报。当时该公司公布营收1099亿美元,同比增长22%,其中谷歌云业务增长63%,受此提振,其股价在次日交易中飙升9.96%。 在财报电话会议上,CEO桑达尔·皮查伊表示公司“短期内面临计算资源瓶颈”,并指出“若能满足需求,云业务收入本会更高”。随后管理层将2026年资本支出指引上调至1800亿至1900亿美元。

支出背后的需求信号

在6月3日的特别电话会议上,皮查伊进一步强调了这一点,称Alphabet旗下AI产品的需求“远超现有供应能力”。企业不会为了追逐未来可能出现的需求而筹集创纪录的资金,而是为了满足已确定的需求。

云业务积压订单便是明证。皮查伊表示,该数字“环比几乎翻倍,超过4600亿美元”,其中略多于一半预计将在24个月内转化为收入。 云业务未完成订单是指客户已签约但尚未计入收入的承诺。当该数字在一个季度内翻倍时,意味着客户的签约速度已超过公司为满足其需求而进行建设的速度。首席财务官阿纳特·阿什肯纳齐将此次融资与“我们对ROIC(投资资本回报率)的不懈关注”联系起来,这种表述体现了一家基于已签约需求而非盲目乐观进行投资的公司特质。

股权稀释真的会成为问题吗?

看空者的观点不无道理。Alphabet的投资者当初买入的是一台资产轻、资产负债表干净的“现金制造机”。该计划在过去一年筹集的逾1000亿美元债务基础上,又增加了股权稀释,且 自由现金流状况正迅速收紧。 TIKR的预测显示,随着支出落地,自由现金流利润率将从2025年的约18%降至2026年的约5%。这种压缩才是该战略的真正成本。

但需注意的是,Alphabet此次融资并非出于资金需求。该公司第一季度末持有1270亿美元现金及有价证券,完全有能力通过内部资金支持大部分扩张计划。此次增资旨在加速项目推进,而非拯救资产负债表。而伯克希尔的参与正是关键信号。 一位素以避开资本密集型科技投资著称的投资者,绝不会向一项自己预料会后悔的稀释性融资开出100亿美元的支票。

估值是理解其余问题的关键。以359.68美元的股价计算,GOOGL 的NTM企业价值/EBITDA倍数约为18倍,前瞻市盈率约为29倍。 在TIKR的“竞争对手”页面上,Meta的未来12个月企业价值/EBITDA倍数约为9.5倍,Reddit约为19倍。Alphabet之所以享有溢价,是因为没有其他同行能将主导性的搜索业务与增长63%的云业务以及超过4600亿美元的积压订单相结合。 这一溢价具有合理性,但这意味着AI业务回报若未达预期,市场容错空间将十分有限。

TIKR 高级模型分析

- 当前股价:359.68美元

- 目标价(中位数):约635美元

- 潜在总回报率:约77%

- 年化内部收益率:约13%/年

查看分析师对Alphabet股票的增长预测和目标价(免费!)>>>

TIKR的中性情景预测(2030年底实现)指向约635美元的目标价,这意味着约77%的总回报率,年化内部收益率接近13%。该中性情景适用于核心问题在于执行力而非发展方向的股票。

该预测主要由两大驱动因素支撑。其一是谷歌云业务,逾4600亿美元的积压订单构成了复合增长的合同收入基础。其二是谷歌服务业务,其中AI概览和AI模式拓展了搜索业务的变现能力,模型假设该业务未来收入复合年增长率(CAGR)约为16%。 利润率的驱动因素是云业务的经营杠杆效应。阿什肯纳齐指出,随着该业务板块的营业收入增至70亿美元(增长了三倍),利润率已达到33%,这支撑了模型中接近34%的净利润率。

主要风险在于该杠杆效应的反面:若每年1800多亿美元的支出未能实现管理层承诺的ROIC(投资资本回报率),自由现金流将持续受压,且股权稀释将永久性降低每股价值。 积极因素在于签约需求按计划转化以及AI技术推动搜索业务增长。消极因素则是AI回报延迟或微薄,导致股东在现金流疲软的情况下持有更多股份。

结论

融资已完成。最终结果取决于业务转化。 需关注逾4600亿美元的云业务积压订单能否按皮查伊承诺的速度转化,其中超过半数将在2026年第一季度财报发布后的24个月内确认。判断标准很明确:若云业务增长率保持在50%以上且利润率稳定或扩大,则说明投入奏效,稀释效应将逐渐消退。 若云业务增速放缓至30%左右,且自由现金流持续承压,则空头观点将得到验证。2026年7月23日的财报是首个关键节点,但真正的答案将在随后一年随着新产能上线而揭晓。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资Alphabet吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出Alphabet的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 Alphabet 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,跟随聪明钱的脚步。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!