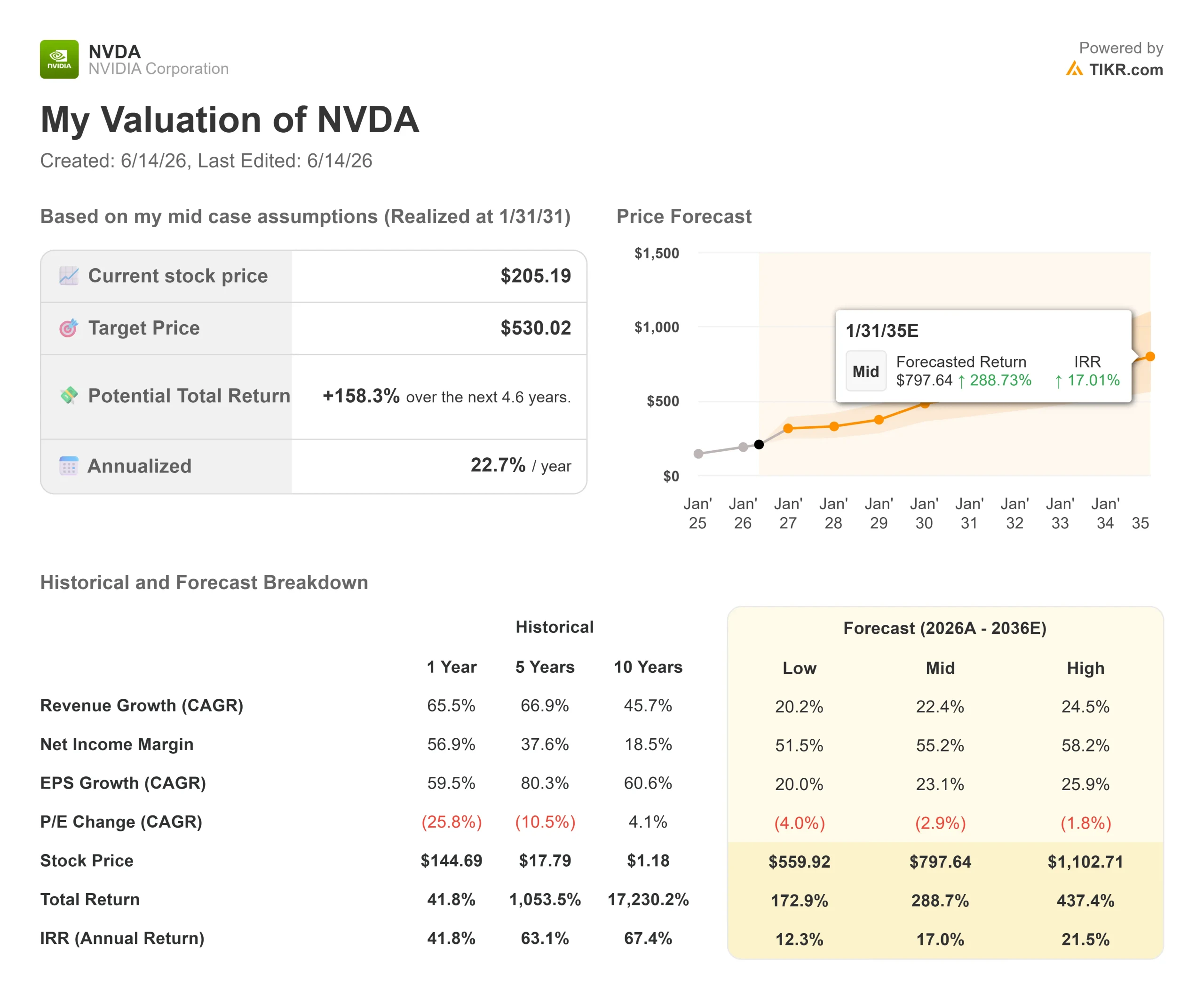

英伟达股票关键数据

- 当前股价:205.19 美元(2026年6月12日收盘价)

- 目标价(中位数):约530美元

- 市场目标价:约299美元

- 潜在总回报率:约 158%

- 年化内部收益率:约23%/年

- 财报反应:-5.46%(2026年2月25日)

- 最大回撤:-20.22%(2026年3月30日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

英伟达 (NVDA)刚刚做了一件年营收增长85%的公司几乎绝不会做的事。 根据英伟达的投资者关系资料,在公布5月20日财报的同时,董事会将季度股息从每股0.01美元上调至0.25美元,增幅达25倍,并批准了800亿美元的无期限股份回购计划。

矛盾就在于此。高速增长型企业通常囤积现金,因为再投资带来的复利增长远超任何股息。成熟企业则会回馈现金,因为它们已缺乏更好的发展思路。英伟达却同时采取了这两种做法,市场对此难以定论。 尽管公司业绩屡创新高,但该股收盘价仍为205.19美元,较52周高点236.54美元低约13%。

真正的问题在于:当一家高速增长的企业开始向股东派发股息时,管理层究竟在向你传递什么信号?

创纪录的季度业绩,市场却不以为然

此次资本回馈并非源于业绩低迷。根据财报显示,英伟达2027财年第一季度营收达816亿美元,同比增长85%;其中数据中心业务营收为752亿美元,同比增长92%。 经调整后每股收益1.87美元,较华尔街预期的1.77美元高出5.54%,延续了连续超预期的纪录。管理层预计第二季度营收将达到约910亿美元,高于约870亿美元的共识预期。

市场对上一季度的反应说明了一切。2月25日财报发布后,尽管业绩超预期,NVDA股价在次日交易中仍下跌5.46%。这种运营表现亮眼与股价横盘的落差,正是NVDA交易的典型特征。当股价已反映出近乎完美的预期时,超预期表现不过是入场门槛。

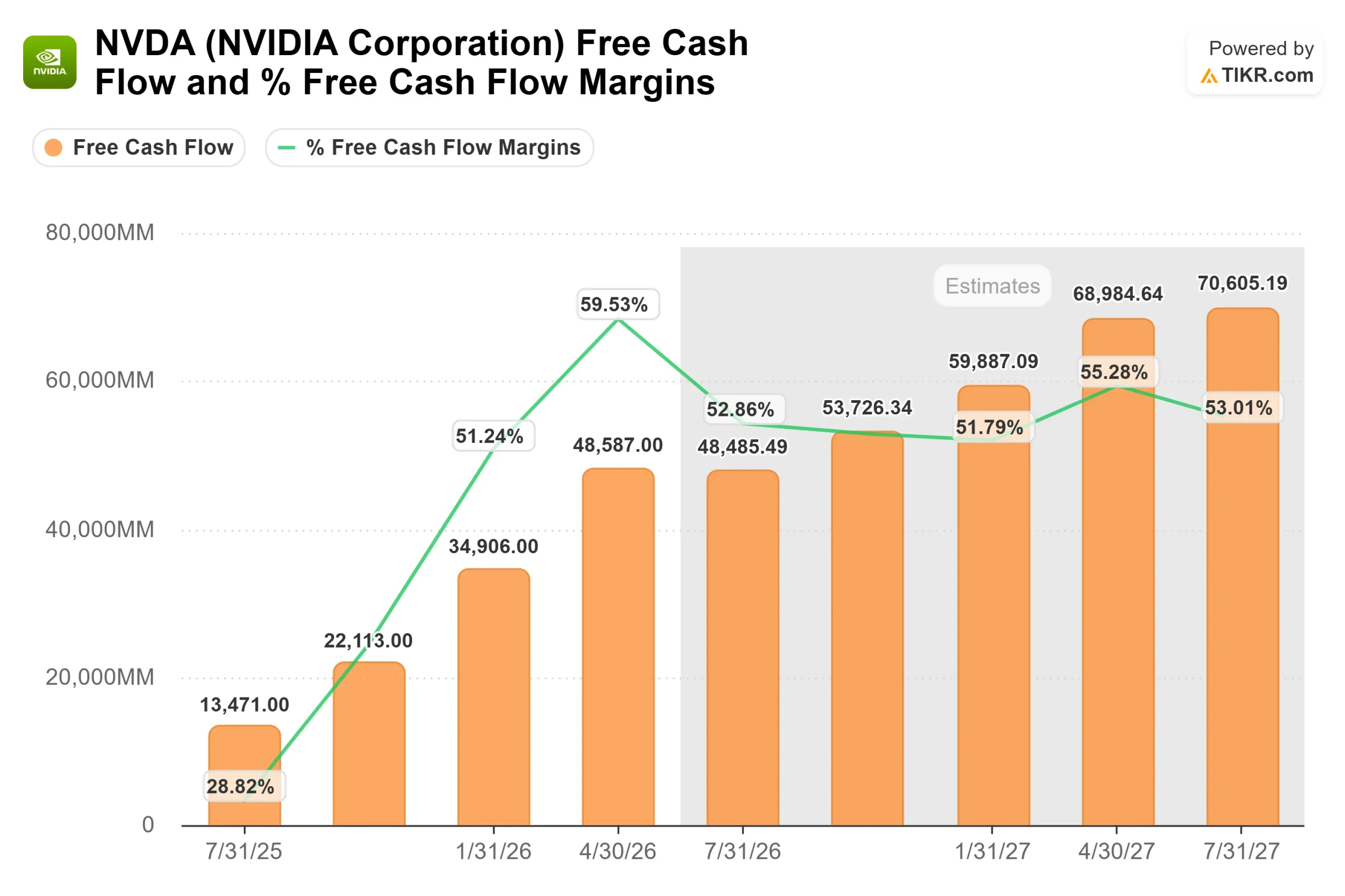

正是这一背景,才凸显了资本计划的意义。英伟达在2026财年产生了967亿美元的 自由现金流,仅第一季度就达486亿美元,几乎是去年同期数字的两倍。 首席财务官科莱特·克雷斯表示,公司计划将其中至少一半回馈给股东,并强调这是一种可持续的策略:“实现50%或更高的回馈率绝对是我们的重点,不仅针对当下,不仅针对明天,更是着眼于长远。”

为何回购的意义远超股息

股息收益率仍仅约0.5%,因此收益并非重点。 关键在于回购行为反映了管理层对公司估值的看法。新增的800亿美元回购额度叠加现有约385亿美元的余额,使英伟达的回购能力达到约1180亿美元。除非企业认为自身股票价值高于市场估值,否则不会投入如此巨资回购。

这种信心源于不断扩大的需求基础。克雷斯指出,英伟达所谓的ACIE(AI云基础设施和企业,即新建的AI云和国家AI工厂,而非改造后的通用云)很可能是数据中心业务中增长最快的部分。 针对定制芯片会蚕食英伟达市场份额的悲观观点,她的回答聚焦于软件而非硬件规格:固定芯片“在设计之初就已定型……无法在此基础上进行调整”,而英伟达的平台则能随着每项工作负载的演变而不断进化。

第三季度的Vera Rubin催化剂

这绝非一个已步入成熟期、资金链即将断裂的业务。在台北GTC大会上,英伟达确认其Vera Rubin平台已进入全面量产阶段,克雷斯更明确了时间表:“它即将到来。 “它已准备好在第三季度推出。”这意味着量产将在2026年10月结束的季度启动,比许多投资者预期的要早。新款Vera CPU开辟了一条全新的产品线,基于英伟达自研核心构建,据管理层称其性能约为x86替代方案的两倍,且可独立销售。

英伟达的估值溢价比其声誉所暗示的要窄。其 未来12个月企业价值/EBITDA(NTM EV/EBITDA)为16.43倍,而博通为19.53倍;前瞻市盈率为20.65倍,而AMD为58.68倍。 作为该行业中增长最快的公司,其当前毛利率达74.1%,过去12个月(LTM)投资资本回报率为77.2%,相较于增长较慢的同行,其估值折让更多体现为相对价值,而非预警信号。

市场预期已随基本面变化而调整。目标价均值从4月的268.61美元升至6月的298.93美元,暗示约46%的上行空间,其中49家机构建议“买入”,10家建议“跑赢大盘”,2家建议“持有”,仅1家建议“卖出”。 整体而言,最大的风险在于市盈率压缩:NVDA拥有全球最大的市值,超大规模云服务商的支出出现任何波动,或中国市场持续关闭,都可能迅速导致其估值重估。

TIKR高级模型分析

- 当前股价:205.19美元

- 目标价(中位数):约530美元

- 潜在总回报率:约158%

- 年化内部收益率:约23%/年

TIKR的中性情景(实现时间为2031年1月31日)将NVDA估值定在约530美元,这意味着4.6年内总回报率约为158%,年化内部收益率约为23%。 推动营收 复合年增长率(CAGR)的两大驱动力是超大规模服务商的持续资本支出,以及Vera Rubin产品线逐步覆盖企业、主权机构和ACIE客户,从而支撑约22%的中位数营收增长率。 利润率的驱动因素在于数据中心运营杠杆效应,净收益率维持在约55%。主要风险在于市盈率倍数压缩,因为当前的溢价已几乎没有容纳业绩增长不及预期的空间。

乐观情景:代理计算需求保持强劲,Vera Rubin按计划推进,推动增长和利润率达到高端水平。悲观情景:超大规模云服务商的支出回归常态,或定制芯片抢占市场份额的速度快于预期,导致市盈率和增长率双双受压。

结论

请关注英伟达2027财年第二季度财报(预计于2026年8月下旬发布)中的数据中心营收数据。管理层此前指引总营收约为910亿美元。 若能达成这一目标,且数据中心营收显著高于刚刚公布的752亿美元,则证实了克雷斯所称的“垂直”需求,以及Vera Rubin正在加速推动这一趋势。 若未达标,或出现超大规模云服务商订单降温的任何迹象,将给空头提供首个实质性证据,并使当前估值溢价面临风险。资本回报计划揭示了管理层的信心;8月则将验证支撑该计划的现金流是否持续增长。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

你应该投资英伟达吗?

唯一确切的判断方式是亲自审视数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出英伟达的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 英伟达 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,跟随聪明钱的脚步。

- 只需5分钟即可分析股票 借助TIKR功能齐全、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!