SoundHound AI 关键数据

- 52周价格区间:5.83 美元 – 22.17 美元

- 当前股价:6.90美元

- 分析师平均目标价:14.00 美元

- 市值:29.9 亿美元

- 过去十二个月毛利率:40.6%

- 未来2年营收复合年增长率:约27%

SoundHound AI(SOUN)是人工智能领域中颇具争议的一家企业。该公司开发语音和对话式人工智能技术,其应用范围广泛,涵盖快餐店得来速服务、车载助手乃至企业客户服务平台。

其营收增长迅猛,客户群正跨行业扩张,管理层也在积极采取措施推动规模化发展。该股今年以来累计下跌约35%,这从侧面反映了投资者的耐心。

现已上线:使用 TIKR 的新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

创纪录的季度业绩却未推动股价大幅上涨

SoundHound公布2026年第一季度营收为4420万美元,同比增长52%,创下季度新高。 若剔除近期收购带来的收入贡献,核心汽车及物联网AI业务板块的有机增长率约为88%,这也是管理层在财报电话会议上重点强调的数据。CEO Keyvan Mohajer称其为“我们业务所有支柱领域都呈现出惊人的需求”。

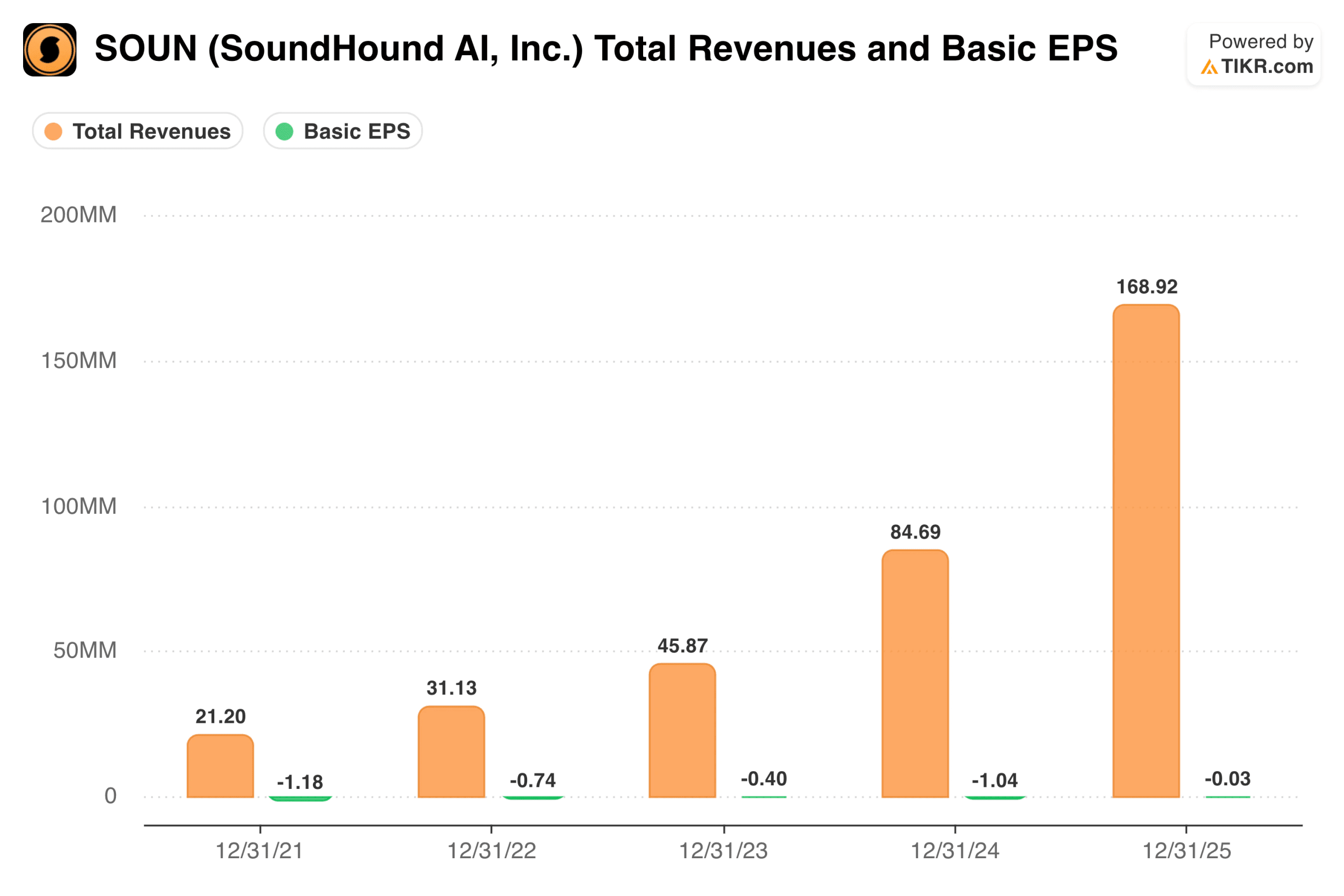

过去四年的营收增长轨迹确实令人印象深刻。SoundHound的营收从2021年的2100万美元增长至2025年的1.69亿美元,增幅近八倍。 虽然基本每股收益仍为负值,但亏损幅度已从2021年的-1.18美元大幅收窄至2025年的-0.03美元,这表明从每股收益角度来看,公司业务至少正朝着正确的方向发展。

公司重申了2026年全年营收指引为2.25亿至2.6亿美元,预示着营收增长势头将持续强劲。

查看SoundHound AI股票的历史及前瞻性估值(免费!)>>>

利润率揭示了更复杂的情况

按美国通用会计准则(GAAP)计算的毛利率已大幅下滑,从2023年的75%降至2025年的42%。对于一家以软件为核心的AI公司而言,这并非投资者希望看到的趋势。 主要驱动因素是与收购相关的无形资产摊销,这在 GAAP 基础上推高了收入成本,并掩盖了其背后的单位经济效益。

剔除该项影响后,2026年第一季度的非GAAP毛利率约为50%,这一水平更符合收购步伐加快前的业务状况。

即便如此,第一季度仍包含非经常性的供应商结算成本,这进一步压缩了 GAAP 和非 GAAP 利润率。

随着 LivePerson 交易完成并带来新一轮整合成本,GAAP 利润率的走势是投资者需要密切关注的重点。

查看SoundHound AI在TIKR中的表现如何(免费!)>>>

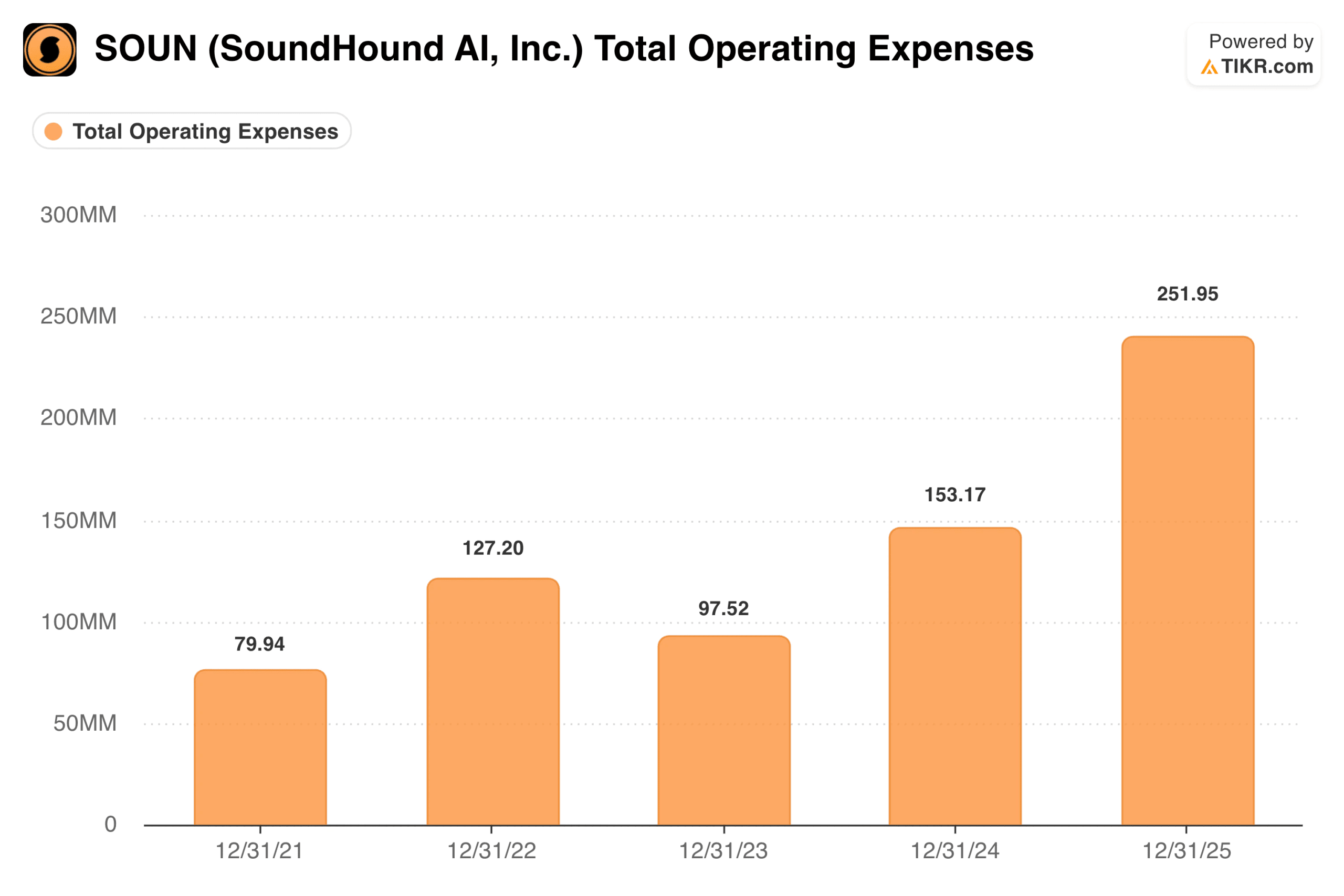

费用基数增长速度快于营收

2025年总运营费用达到2.52亿美元,较2021年的8000万美元大幅增长。同期收入从2100万美元增至1.69亿美元。

这两组数据之间的差距正是核心挑战。SoundHound的支出远超收入,仅第一季度2670万美元的调整后EBITDA亏损就表明,该业务距离实现自给自足的增长目标仍相去甚远。

截至第一季度末,公司持有2.16亿美元现金且无债务,这为其提供了充足的资金缓冲。但即将进行的LivePerson收购案改变了这一局面。 LivePerson是一家面向企业客户的数字消息平台,管理层预计合并后的实体在2027年将产生至少3.5亿美元的收入,其中LivePerson现有客户群将贡献至少1亿美元。

若这些预测成真,合并后的营收规模有望产生所需的经营杠杆效应,从而最终扭转亏损趋势。

多头押注的理由

- 营收增长势头确凿。在约六年内从2100万美元增长至潜在3.5亿美元以上的年化营收,绝非易事。当前客户群已覆盖汽车整车制造商、大型快餐连锁、金融机构及医疗保健网络,这显著降低了集中度风险。

- LivePerson拓展了企业覆盖范围。此次收购将使SoundHound获得25家《财富》100强企业的业务渠道,并拥有业内最大的企业级对话式AI布局之一,这提供了一条通过有机增长需要数年才能建立的分销渠道。

- OASYS 可能成为真正的差异化优势。新推出的代理平台旨在满足企业对自主工作流日益增长的需求。若该平台获得市场认可,将显著提升 SoundHound 在价值链中的地位。

空头关注的焦点

- 盈利能力仍是遥不可及的目标。该公司每季度调整后EBITDA亏损约2600万美元,而LivePerson的整合在产生实质性协同效应之前将增加成本。

- 从基本面来看,当前估值难以自圆其说。以约30亿美元的市值对应2025年1.69亿美元的营收且无利润,SoundHound的估值溢价要求其必须完美执行战略并持续加速增长。

- 利润率压缩是结构性隐患。GAAP毛利率从75%降至42%虽有部分合理解释,但也反映了通过收购实现增长的真实成本。若非GAAP毛利率持续下滑,长期盈利潜力也将随之萎缩。

市场给出的14美元目标价意味着当前股价存在显著上行空间,但这假设LivePerson交易能顺利完成、整合过程顺畅,且营收能达到管理层的预期。这已是投资者所能做出的最乐观假设。

查看分析师对Soundhound股票的增长预测和目标价(免费!)>>>

寻找新机遇?

- 查看亿万富翁投资者正在买入 的股票, 跟随聪明钱的脚步。

- 只需5分钟即可分析股票 使用TIKR的一站式、易用平台。

- 翻得石头越多……发现的机会就越多。 使用TIKR搜索10万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!