美联航股票要点

- 美联航公布2026年第一季度总营收为146亿美元,同比增长11%,创下第一季度历史新高。

- 尽管燃油成本增加了3.4亿美元,调整后每股收益仍达到1.19美元,同比增长31%。

- 受燃油成本增速超过毛利增长的影响,运营利润率从2023财年的10%峰值收窄至2025财年的9%。

- TIKR模型预测,截至2030年12月,美联航估值约为152美元,这意味着以当前116美元的股价计算,总回报率约为31%。

损益表显示成本结构面临压力,但财报文字记录却暗示了一条多数投资者尚未纳入模型的复苏路径。请在TIKR上免费查看美联航(UAL)的完整数据,包括历史利润率和分析师预测,以形成您自己的观点。

美联航股价刚创下第一季度营收纪录,而燃油成本却改写了利润率的故事

联合航空控股公司(UAL)在2026年第一季度实现了146亿美元的创纪录营收,同比增长11%;与此同时,受伊朗局势影响,燃油成本激增3.4亿美元,压缩了该公司耗时三年才建立的营业利润率。

高端市场需求成为最突出的增长动力,在运力仅增长4%的情况下,高端业务收入仍增长14%,推动高端业务每可用座位英里收入(RASM)同比增长9%。

衡量未来旅行票价的销售收益率,从1月和2月的同比上涨4%,升至3月下旬的18%,随后在4月的最后一周达到20%。

首席财务官迈克·莱斯基宁(Mike Leskinen)报告称,经调整后每股收益(EPS)为1.19美元,同比增长31%,虽燃油成本居高不下,但仍处于1.00至1.50美元的初步指导区间内。

首席执行官斯科特·柯比在第一季度财报电话会议上对分析师表示:“我对实现100%业务恢复以及在2027年达到两位数利润率感到非常乐观。”

为应对燃油价格上涨,美联航主动削减了2026年下半年约5个百分点的计划运力,目标是使第三和第四季度的运力与去年同期持平或增长2%。

该公司还偿还了超过31亿美元的债务,并自2019年以来首次重返无担保债券市场,发行了票面利率低于5%的3年期债券。

美联航股票的投资价值取决于:管理层正在实时推动的收益率复苏能否转化为营业利润率的反弹——而当前116美元的股价尚未反映这一预期。

美联航刚刚公布了各季度的燃油成本回收目标。在TIKR上查看UAL的完整损益表历史数据,并模拟这些目标能否填补利润率缺口→

美联航的毛利率保持坚挺,但营业利润率却不然。这一差距才是关键

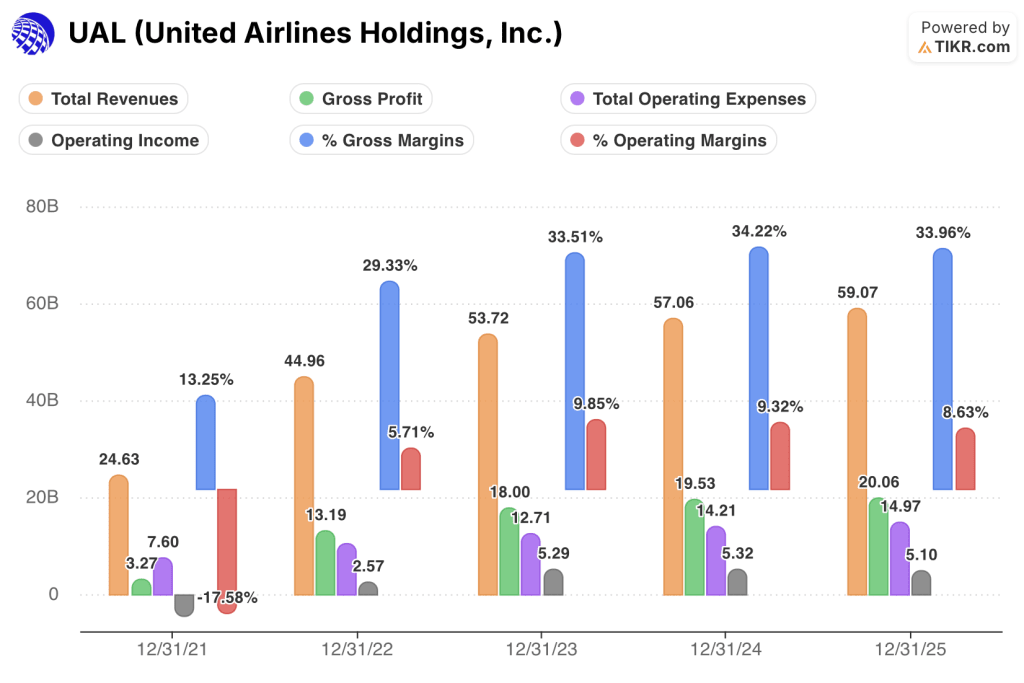

美联航2025财年总收入同比增长4%至591亿美元,较2023财年20%的增速大幅放缓。

2025财年毛利润达201亿美元,毛利率维持在34%左右,与2023及2024财年持平,表明核心业务的定价结构保持稳固。

总运营费用从2024财年的142亿美元增至2025财年的150亿美元,吸收了收入增长无法抵消的燃油成本上涨。

营业收入从2024财年的53亿美元降至2025财年的51亿美元,降幅为4%,这是自疫情复苏期以来首次出现同比下降。

表面上看,营业利润率从2024财年的9%收窄至2025财年的9%,但过去十二个月(LTM)的该数据同样维持在9%,掩盖了2026年第一季度数据中开始显现的低谷。

核心观点并非毛利率正在崩溃——事实并非如此。核心观点在于,运营利润率正因燃油成本事件而受到人为压制,管理层正积极将该成本转嫁至收益水平,且损益表的复苏尚未在运营利润线中体现。

UAL在传统航空公司同业中运营利润率领先,但与达美航空的差距才是关键的竞争基准

美联航2025财年运营利润率达9%,高于同期美国航空(AAL)的3%和西南航空(LUV)的3%。

达美航空(DAL)以9%的运营利润率领跑同行,在运营规模相当的网络下与美联航持平,这构成了美联航尚未突破的竞争天花板。

从结构性因素来看,与美国航空3%的营业利润率存在显著差距,这证实了燃油价格环境虽对所有传统航空公司都构成压力,但对资本金不足的资产负债表冲击尤为严重,从而使美联航的成本管控能力处于实质上更强的地位。

西南航空在2025财年3%的利润率反映出其商业模式正承受着与燃油冲击不同的结构性变革压力,因此对于联合航空的投资逻辑而言,这是参考价值最低的竞争基准。

美联航与达美航空在2025财年9%的利润率趋同才是关键数据:若美联航的收益率复苏能实现管理层指引的2027年两位数营业利润率扩张,将使其领先达美航空,而当前116美元的UAL股价尚未充分反映这一优势。

2026年美联航股价是否被低估?TIKR的152美元估值模型指出:运营利润率回升势头必须持续

TIKR的模型显示,到2030年12月,美联航的估值约为152美元,这意味着从当前116美元的股价计算,总回报率约为31%,即年化回报率约为6%。

该目标价仅在运营利润率回升至管理层明确指引的2027年两位数水平时才具有可信度,而损益表中已显现的毛利率稳定性为这一走势提供了支撑。

若第二至第四季度的燃油成本转嫁率能达到管理层所概述的40%至100%区间下限,那么34%的毛利率与9%的营业利润率之间的差距将得以缩小——这一趋势目前在最近十二个月(LTM)的损益表中尚未体现。

TIKR模型完整呈现了这一回报情景。请在TIKR上探索UAL估值模型,并根据管理层描述的利润率恢复路径输入您自己的假设进行测算 →

您应该投资联合航空控股公司吗?

唯一确切的判断方式是亲自审视数据。TIKR为您免费提供与专业分析师用于解答此问题的同等机构级财务数据。

调出联合航空控股公司(UAL)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将美联航控股公司与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。

立即免费访问 TIKR 上的专业工具,分析 UAL 股票 →

美联航如何评价2026年第一季度的高端需求?

首席商务官安德鲁·诺切拉(Andrew Nocella)报告称,2026年第一季度,尽管运力仅增长4%,但高端舱位收入同比增长14%,高端舱位平均座位英里收入(RASM)比经济舱高出4个百分点。