关键要点

- 表面营收对比具有误导性:Block公司61亿美元的季度营收看似远超Shopify的32亿美元,但Block从中获得的毛利润不到一半,而毛利润才是真正驱动盈利能力的关键指标。

- Shopify的毛利润同比增长32%,而Block仅为27%;华尔街对Shopify的预期上涨空间为31%,对Block则为21%。

- TIKR的模型预测,到2030年底,Shopify股价目标价约为294美元,Block股价目标价约为153美元,两者内部收益率(IRR)差距达6个百分点,这使得Shopify从当前股价水平来看是更具投资信心的选择。

- Shopify股票面临的主要风险是AI渠道带来的颠覆性影响可能威胁到网店接入率;Block股票面临的主要风险则是Cash App活跃用户增长停滞,而Borrow业务增长趋于常态化。

Shopify Inc. (SHOP) 关键数据

- 股价(2026年6月16日):113美元

- 52周波动区间:94美元至182美元

- 市值:1473亿美元

- 企业价值:141.0B

- 分析师平均目标价:148.22美元

- 分析师共识:28个“买入”评级、10个“跑赢大盘”评级、12个“持有”评级、1个“卖出”评级

Block, Inc. (XYZ) 关键数据

- 股价(2026年6月16日):75美元

- 52周波动区间:48美元至83美元

- 市值:449亿美元

- 企业价值:456亿美元

- 分析师平均目标价:90美元

- 分析师共识:28个“买入”评级、8个“跑赢大盘”评级、7个“持有”评级、0个“卖出”评级

这两只股票均较历史高点有所回落,乍看之下其基本数据差异显著。TIKR 允许您免费将 Shopify 和 Block 的股票并排展示,并提供与专业分析师所用相同的机构级数据,助您穿透市场噪音 →

Shopify的“平台”战略 vs. Block的“生态系统”战略

Shopify(SHOP)是商业领域的操作系统。商家支付月费来运营自己的网店,而随着这些商家的成长,Shopify的收入也会增加——通过从Shopify Payments处理的支付中抽成、收取物流和资本工具费用,以及随着商家规模扩大而获得平台费用。

这种模式具有复利效应:每一位新加入的商家都会为用户群积累贡献,首席财务官杰夫·霍夫迈斯特(Jeff Hoffmeister)在2026年第一季度确认,近90%的收入来自在平台上运营超过一年的商家。

第一季度GMV达到1010亿美元,这是连续第二个季度突破这一门槛,而Shopify Payments的渗透率达到GMV的67%,比一年前提高了三个百分点。

另一方面,Block(XYZ)在同一股票代码下运营着两项独立业务。Square 面向需要在柜台、线上或外勤场景下受理刷卡支付的中小型企业。

Cash App则面向消费者,提供资金转账、点对点支付、通过其“Borrow”产品借入短期现金,以及使用Cash App Card进行消费等服务。

Block于2022年收购的“先买后付”平台Afterpay,目前正被整合到这两大业务板块中。比特币仍是一项重要的收入来源,但产生的毛利润微乎其微。

2026年第一季度61亿美元的总营收数据包含了通过该网络流转的比特币交易和支付的全部美元价值,这意味着Block从其报告的每1美元营收中实际获得的收益不到一半。

这种结构性差异正是估值矛盾的核心所在。

Shopify的商业模式意味着,随着支付渗透率的提升,商户GMV每增加1美元,所产生的毛利润增幅会相应更大。而Block的模式则意味着,毛利润的增长需要满足以下条件之一:活跃用户数量增加且消费额提升,或变现率提高,或者两者兼而有之。目前,通过“Neighborhoods”计划将Square卖家与Cash App买家连接起来的两个生态系统,仍处于融合的早期阶段。

抢先掌握华尔街上调股票评级的确切时刻,抢在市场其他参与者蜂拥而入之前——使用 TIKR 免费实时追踪分析师评级变动 →

华尔街对Shopify增长溢价与Block生态系统折价的看法

商业模式的差异直接体现在分析师对未来两年的估值上。

Shopify的营收之所以增长,是因为商户数量在增加、支付渗透率在提升,且包括B2B和企业级业务在内的新渠道正在带来额外的GMV。

Block的毛利之所以增长,是因为Cash App的贷款规模急剧上升,且Square正通过新的市场推广渠道加速发展;但其总营收增长仍停留在低个位数水平,因为比特币和支付业务的利润贡献微乎其微。

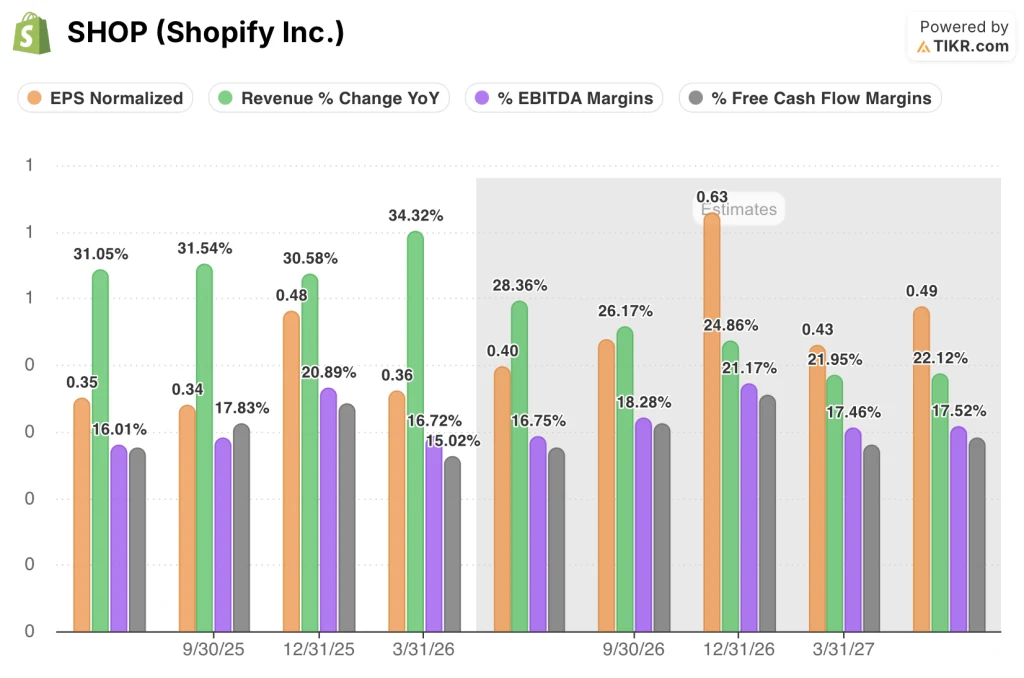

市场普遍预期Shopify股票2026年第二季度营收将增长28%,到2026年第四季度将小幅放缓至约25%,随着经营杠杆效应的持续,EBITDA利润率将扩大至21%左右。

预计2026年第二季度每股收益(EPS)为0.40美元,同比增长14%;未来四个季度的自由现金流利润率预计将维持在16%至20%的区间内。

与此同时,市场对Block股票2026年的共识预期显示,营收增长仅为7%至8%,而随着盈利能力增速超过营收增速,到年底EBITDA利润率将扩大至20%左右。

预计2026年第二季度每股收益(EPS)为0.87美元,同比增长40%;全年调整后摊薄每股收益指引上调至3.85美元,增幅达62%。

预计2026年大部分时间内的自由现金流利润率将在8%至12%之间,这一水平明显低于Shopify的16%至20%区间,这也提醒我们,每股收益的更快增长尚未转化为相应的现金生成能力。

目前,Shopify股票的覆盖报告中,38份建议“买入”或“跑赢大盘”,12份建议“持有”,1份建议“卖出”,分析师平均目标价为148美元,较6月16日113美元的收盘价有31%的上行空间。

与此同时,Block股票获得36份“买入”评级和“跑赢大盘”评级,而“持有”评级为7份,无“卖出”评级,分析师平均目标价为90美元,较75美元的收盘价暗示有21%的上行空间。

Shopify 获得了更强烈的共识倾向和更高的隐含上涨空间,这一差距反映出华尔街更青睐一个更简洁、增长更快的平台,而非一个仍在证明其融合理论的复杂双边生态系统。

华尔街目前正密切关注这两家公司的动向。立即免费订阅TIKR,实时追踪Shopify和Block股票的每一次分析师评级上调及盈利预测修订 →

财务数据:Shopify相较于Block的毛利优势究竟体现在哪里

在公开上市的电商企业中,单纯比较Shopify和Block的营收数据往往具有极大的误导性。

Block报告称2026年第一季度营收为60.6亿美元,而Shopify为31.7亿美元,这一差距表明Block的业务规模几乎是Shopify的两倍。

但损益表立即纠正了这一印象:Shopify实现毛利15.5亿美元,毛利率为49%;而Block实现毛利29.2亿美元,毛利率为48%。 尽管Block的毛利润绝对值更高,但当毛利率几乎持平时,这种结构性差异便不复存在;此外,Shopify的毛利润基数同比增长32%,而Block仅为27%。

营业利润这一数据更能揭示各企业在迈向盈利之路上的实际状况。

Shopify在2026年第一季度的营业收入为5亿美元,占营收的16%,延续了连续四个季度杠杆效应扩大的趋势。一年前,即2025年第一季度,Shopify的营业利润率为12%。

Block在2026年第一季度按美国通用会计准则(GAAP)计算的1.6亿美元经营亏损需要结合背景来看:该公司决定裁减约40%的员工并转向人工智能领域,由此产生的一次性8.52亿美元重组费用扭曲了这一表面数据。 剔除这一因素后,Block的调整后营业利润达到创纪录的7.28亿美元,调整后利润率为25%,这实际上表明两家公司在基本盈利能力方面比GAAP数据所显示的更为接近。

在毛利率走势方面,Shopify的优势已呈现出结构性特征。

尽管利润率较低的支付业务板块“商家解决方案”增长迅速,但Shopify的毛利率在过去八个季度中一直维持在46%至52%之间。

Block的毛利率则大幅提升,从2024年第二季度的37%升至2026年第一季度的48%,这得益于毛利润的增长速度超过了基本收入的停滞。

两家公司的毛利率水平正趋于接近:Shopify 通过结构性软件杠杆效应在规模化运营中产生营业利润;Block 则通过严格的成本管控,在 2026 年第一季度实现了 25% 的调整后营业利润率。

Shopify 与 Block:TIKR 估值模型的解读

TIKR的模型显示,Shopify Inc.到2030年12月的估值约为294美元,这意味着从当前113美元的股价计算,总回报率约为160%,即年化回报率约为23%。

该目标价基于Shopify能够维持其连续四个季度展现的增长轨迹:营收增长率超过30%,同时自由现金流利润率维持在15%至20%区间。

如果Shopify Payments的渗透率持续上升,且B2B和企业业务为GMV带来增量,那么曾在一年内将利润率从12%推升至16%的经营杠杆效应将进一步加速。

以当前股价来看,Shopify 似乎被低估了,华尔街共识预期已暗示股价有 31% 的上行空间至 148 美元,而 TIKR 的长期模型则指向约 294 美元。

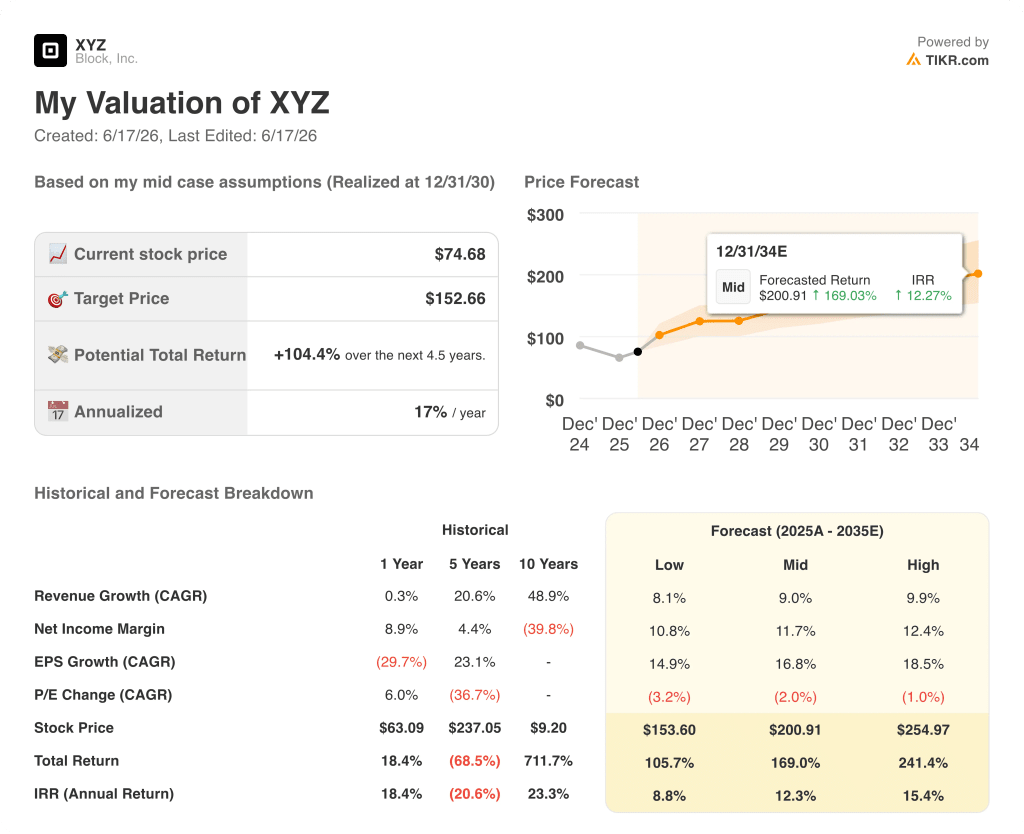

根据TIKR的模型,Block, Inc.到2030年12月的估值约为153美元,这意味着从当前75美元的股价计算,总回报率约为104%,即年化回报率约为17%。

该目标价基于Block能维持首席财务官阿姆里塔·阿胡贾(Amrita Ahuja)为全年勾勒的毛利润增长轨迹:毛利润增长19%,并逐步扩大至27%的调整后营业利润率。

如果“Neighborhoods”计划如管理层预期那样,在2026年下半年开始推动Cash App活跃用户增长,那么Square与Cash App的融合将开始贡献增量毛利润,而当前模型尚未完全将这一因素计入估值。

以当前股价来看,Block股票似乎略微被低估,预计2026年调整后每股收益将增长62%,而华尔街90美元的平均目标价暗示仍有21%的上行空间。

TIKR的模型显示,到2030年,Shopify股票的内部收益率(IRR)优势约比Block股票高出6个百分点。这一差距足以让投资者在二者之间选择Shopify,但也不至于大到可以忽视Block在毛利润方面更低的入场门槛以及更快的每股收益增长。

TIKR的这两个模型均基于可由您自行调整的假设。在TIKR上调出Shopify和Block的股票,运行您自己的情景模拟,免费查看哪种配置最符合您的回报目标

您应该投资 Shopify Inc. 还是 Block, Inc.?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Shopify Inc. 和 Block, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及两家公司的目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将 Shopify Inc. 和 Block, Inc. 与您关注的其他所有股票一同纳入跟踪范围。无需信用卡,只需获取您所需的数据,即可自主做出决策。