星巴克股票的核心要点

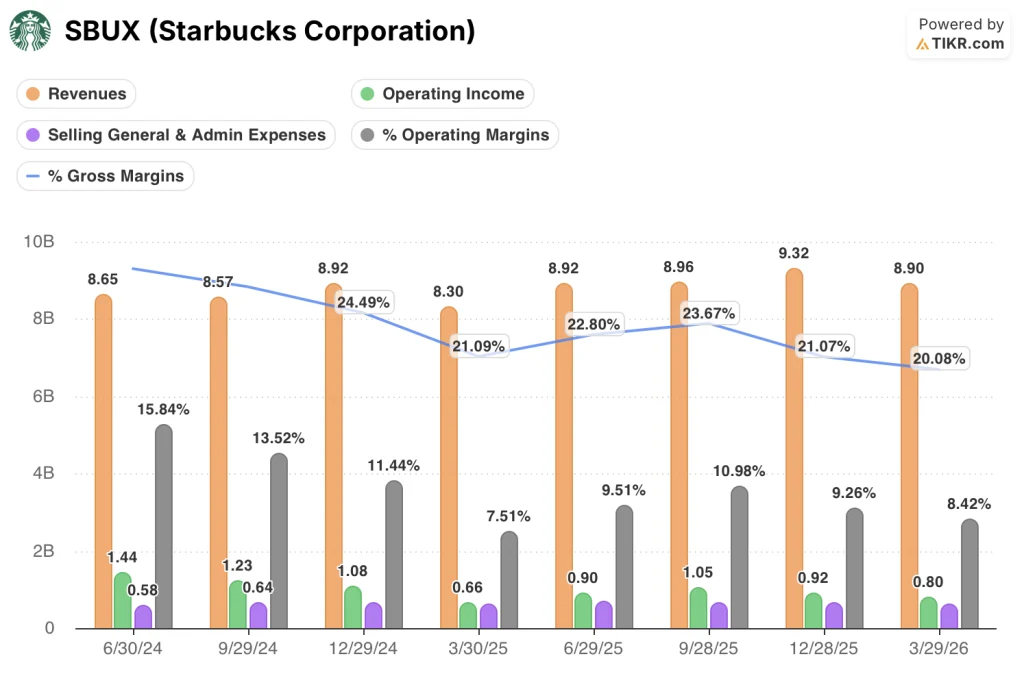

- 星巴克2026财年第二季度营收达95.3亿美元,同比增长9%,创下近八个季度以来的最高增长率。

- 营业利润同比增长22%至0.80亿美元,标志着每股收益(EPS)时隔两年多首次实现增长。

- 8%的营业利润率仍远低于公司开始进行劳动力再投资前的16%水平,这意味着复苏带来的全部盈利潜力尚未反映在股价中。

- TIKR的模型显示,到2030年底星巴克的估值约为136美元,这意味着以当前102美元的股价计算,总回报率约为34%。

星巴克股票实现了两年多来首次营收与净利润同步增长,且损益表显示,经营杠杆效应才刚刚开始显现。立即免费查看TIKR上利润率差距的实际幅度 →

星巴克股价两年来首次实现营收与净利润双增长

星巴克公司(SBUX)在2026财年第二季度实现了近八个季度以来的最强劲季度营收增长,合并净营收达95.3亿美元,同比增长9%,同时自2024财年初以来首次实现盈利增长。

该公司通过直营、特许经营和合资等多种模式,在全球运营着超过41,000家咖啡店,并在过去18个月里,在首席执行官布莱恩·尼科尔(Brian Niccol)的“回归星巴克”(Back to Starbucks)战略下,致力于重建其运营基础。

北美地区在本季度表现领跑,同店销售额增长7%,这主要得益于交易量增长贡献了超过4个百分点。

尼科尔指出,美国市场的早间客流量“大致已恢复至2022财年水平”,这一里程碑表明,在最重要的时段,运营重建工作正在取得成效。

外卖渠道也做出了贡献,今年迄今为止,美国直营门店的外卖业务同比增长超过30%。

包括中国在内的星巴克十大主要国际市场,九个季度以来首次全部实现同店销售额正增长。

尼科尔在第二季度财报电话会议上直白地描述了这一发展轨迹:“第二季度对公司而言是一个里程碑。这是我们两年多以来首次实现营收和净利润的双增长。”

星巴克上调了2026财年的业绩预期,将全球可比销售额增长目标定为5%或更高,每股收益(EPS)区间现为2.25至2.45美元。

该公司90天内活跃的“星巴克奖励计划”会员数达到3560万,同比增长4%,逆转了第二季度通常出现的季节性下滑趋势。

扭亏为盈的详情见财报文字记录。损益表将揭示利润率数据是否能支撑这一趋势。立即在TIKR上查看SBUX财务数据,免费查阅营业杠杆走势 →

星巴克8%的营业利润率:营收复苏与利润复苏之间的差距

星巴克在2026财年第二季度的营业利润率为8%,较上年同期的低谷水平有所回升,但仍不到2024财年第三季度16%水平的一半——当时“绿色围裙服务”的人力资源投入尚未开始反映在损益表中。

营收同比增长9%至95.3亿美元,这是损益表中所示的八个季度中增长最强劲的。

受产品成本通胀、关税相关压力以及食品业务因创新驱动的产品结构调整影响,销售成本的上升速度快于营收的恢复速度,导致毛利率从上年同期的23%收窄至20%。

营业利润达到0.80亿美元,同比增长22%,表明即使利润表顶端的毛利率持续承压,经营杠杆效应已开始显现。

由于组织精简导致支持中心人员减少,销售、一般及行政费用(SG&A)同比下降6%,管理层确认20亿美元的成本节约计划在2028财年之前仍按计划推进。

数据中反映出的矛盾十分明显:营收以9%的速度回升,而毛利率仍在收缩,这意味着营业利润的回升几乎完全是由毛利线以下的成本控制驱动的,而非源于毛利线以上定价能力的恢复。

星巴克营业利润率为8%,而麦当劳(MCD)为44%,快餐行业(QSR)为26%

星巴克在最近一个季度的营业利润率为8%,而麦当劳(MCD)同期则达到44%。

国际餐饮品牌公司(QSR)最近一个季度的营业利润率为26%,这一水平本身已是星巴克当前水平的3倍多。

在所示的完整八个季度期间内,星巴克与这两家同业公司的差距一直存在,并非仅由最近一个季度的成本压力所致。

在同一时期,当星巴克的利润率从16%跌至8%的低谷时,麦当劳的利润率一直维持在45%至47%之间。

与仅看损益表不同,同行数据从另一个角度清晰地印证了复苏论点:星巴克并非试图追赶麦当劳特许经营模式的经济效益,但与快餐业26%利润率的差距,恰恰表明在当前成本结构水平下,该业务有多少营业利润尚未实现。

Restaurant Brands International的26%利润率本身也是通过以特许经营和授权为主的模式实现的,这与星巴克在国际市场的转型方向相似——其自有特许经营比例已接近90%。

从结构层面来看,随着星巴克完成向近乎完全基于许可模式的国际业务组合转型,当前压制利润率的成本基础应会收窄,而同行对比图则展示了该模式可能产生的收益范围。

2026年星巴克股票是否被低估?TIKR的136美元估值模型设定了条件

TIKR的模型预计,到2030年底星巴克股价将达到约136美元,这意味着从当前约102美元的股价计算,总回报率约为34%,即年化回报率约为7%。

该目标价的可信度取决于损益表中的一项关键条件:营业利润率需从8%回升至劳动力再投资周期开始前该业务所展现的水平。

成本结构已朝着正确方向发展,销售、一般及行政费用(SG&A)正在缩减,而20亿美元的成本节约计划将提供持续多年的利好,这一效应尚未在营业利润中充分体现。

如果随着2026财年下半年咖啡价格压力缓解,毛利率得以企稳,那么营收经营杠杆与成本节约的综合效应将形成一条复合增长路径,从而在无需营收出现惊人增长的情况下,实现营业利润的显著提升。

亲自运行TIKR针对SBUX的完整估值模型,免费查看哪些毛利率假设推动了TIKR设定的136美元目标价 →

您应该投资星巴克公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出星巴克公司的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将星巴克公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。

星巴克对其 20 亿美元成本节约计划有何表态?

首席财务官凯茜·史密斯(Cathy Smith)确认,这项20亿美元的总成本节约计划将按计划持续至2028财年,节约额将分配在产品和分销成本、运营费用以及一般行政费用(G&A)三个方面,尽管目前大部分短期收益正用于抵消“绿色围裙服务”(Green Apron Service)的投资。