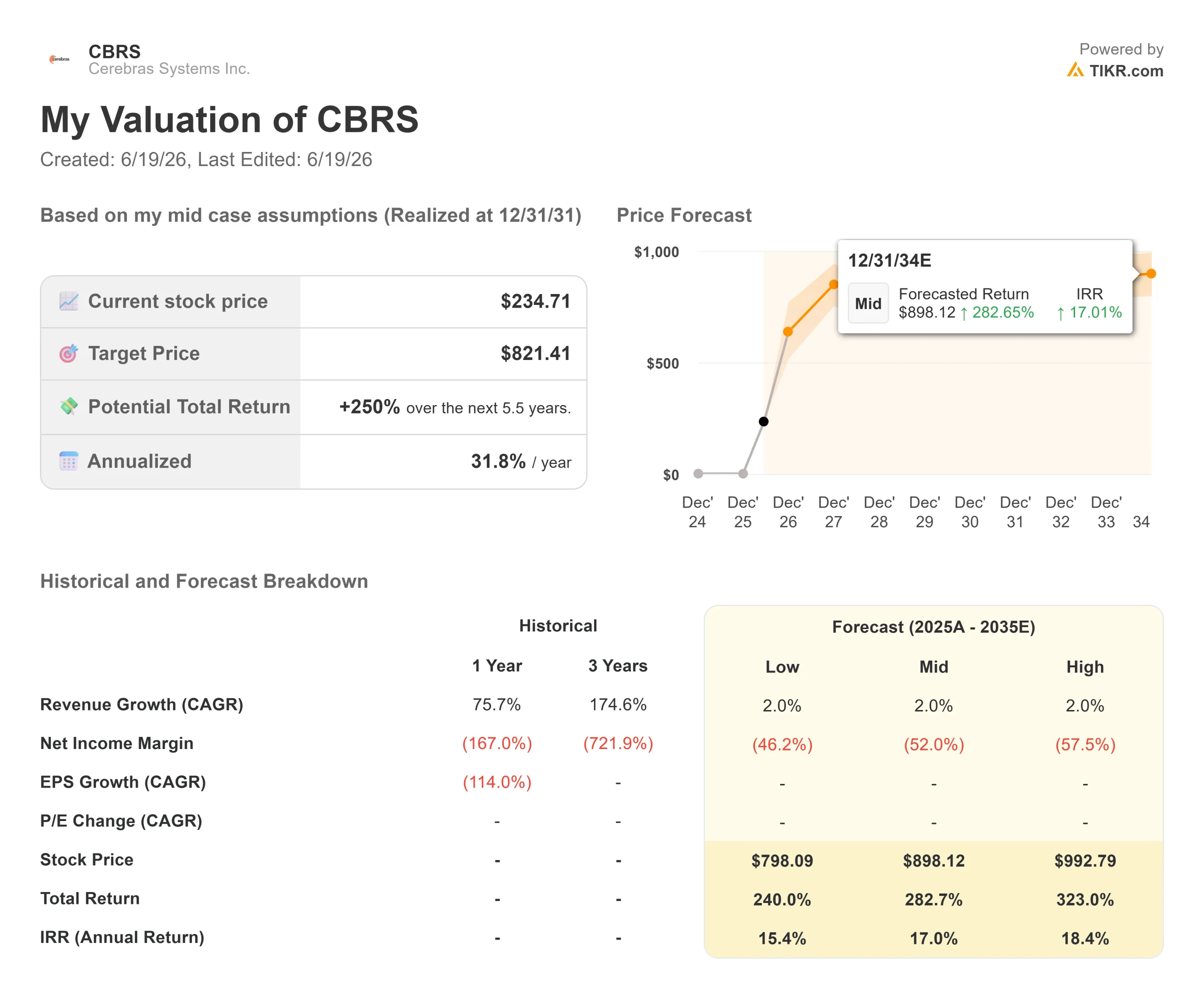

Cerebras股票关键数据

- 当前股价:234.71 美元(2026年6月18日收盘价)

- 目标价(中位数):约820美元

- 分析师目标价:294美元(均值)

- 潜在总回报率:5.5年内约250%

- 年化内部收益率(IRR):约32%/年

- 最大回撤:2026年6月5日为35.38%

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Cerebras Systems (CBRS) 作为上市公司度过的 第一个月,表现可谓 矛盾重重。它既是近年来最受瞩目的人工智能硬件新股,股价却较上市首日创下的52周高点仍低39%。这一差距正是市场关注的焦点。 市场无法判断这究竟是下一个伟大的推理业务巨头,还是一个涨得太快、涨得太高的IPO。

该股曾触及386.34美元的高点,随后现实来袭,于6月5日触底,最大回撤幅度达35.38%。6月18日股价大涨9.85%后,目前交易价格为234.71美元。 跌幅确实令人痛心,但反弹同样迅猛。

这正是2026年Cerebras股价背后的矛盾所在。多头认为,这是唯一一家能够以商业规模量产晶圆级AI芯片的公司,且已与OpenAI和亚马逊签署了合同。空头则看到一家过去十二个月持续亏损、市盈率约为未来收入64倍的企业。双方所关注的其实是同一家公司。

因此问题很简单:在从峰值下跌39%之后,Cerebras的股价是终于变得便宜了,还是仅仅稍微便宜了一些?第一季度财报将于6月23日收盘后公布。

股价为何下跌,又为何反弹

此次下跌并非由坏消息引发,而是受市场规律的自然作用。一只开盘价远高于IPO价格的股票必须找到真正的平衡点,而Cerebras花了三周时间,最终在6月5日触及低点,完成了这一过程。

而反弹的原因则更为明确。 随着公司6月初IPO后的静默期结束,一批分析师纷纷启动覆盖并给出相当于“买入”的评级,TIKR数据显示,华尔街的目标价区间目前从250美元低点到340美元高点不等。这波看涨报告使股价重新活跃起来。

看涨的理由在于速度。Cerebras研发了“晶圆级引擎”(Wafer-Scale Engine),这是一款餐盘大小的单芯片,将内存和处理器集成在同一块硅片上,而非像英伟达那样将数千个独立的GPU(图形处理器)相互连接。该设计专为推理而打造,即运行已训练好的AI模型以生成结果。 据独立基准测试机构Artificial Analysis称,在针对主流开源模型的直接对比测试中,Cerebras的推理速度多次比英伟达GPU快一个数量级以上。随着AI支出重心从训练转向推理,这种速度正是客户开始愿意为此买单的关键。

无人能忽视的估值问题

无论采用何种历史指标衡量,Cerebras的估值都绝不便宜。该公司过去十二个月的营收约为5.1亿美元,但其 企业价值却高达526亿美元。这意味着其 未来十二个月的企业价值与营收比约为64倍。

与同行的差距说明了一切。英伟达(NVIDIA)的市销率(基于未来收入)约为12倍,同行中位数也与此相近,因此Cerebras的市销率约为同行业平均水平的5倍。就未来企业价值/EBITDA倍数而言,Cerebras甚至无法通过筛选,因为其未来EBITDA仍为负值,而英伟达的该倍数接近17倍,AMD则接近53倍。

只有当Cerebras能够快速实现增长以支撑这一估值时,这种溢价才站得住脚,而且这留给公司的容错空间微乎其微。由于目前没有利润作为后盾,一旦出现季度业绩未达预期、OpenAI部署延迟或产能瓶颈等情况,估值倍数都可能遭遇剧烈压缩。正是支撑市场乐观预期的速度优势,一旦执行出现偏差,反而会使股价变得脆弱。

正是这些前瞻性数据,才让投资者能够容忍如此高的市盈率。 Cerebras 与 OpenAI 签订了为期多年的计算协议,并与亚马逊的 AWS 达成了集成协议;市场对 TIKR 的共识预测显示,其营收将从 2025 年的 5.1 亿美元在两年内攀升至数十亿美元。市场被要求在相关数据出现在财报之前,就为这一增长势头买单。

TIKR 高级模型分析

- 当前股价:234.71美元

- 目标价(中位数):约820美元

- 潜在总回报率:约250%

- 年化内部收益率(IRR):约32%/年

查看分析师对Cerebras股票的增长预测和目标价(免费!)>>>

两大营收驱动力支撑本投资论点。其一是与OpenAI达成的计算服务协议,该协议为营收增长提供了合同约定的下限,而非仅凭乐观预估。 其次是行业正从训练阶段向推理阶段转型,而Cerebras的速度优势在此阶段最具价值。利润率的驱动力在于经营杠杆:随着合同收入在固定生产基础上规模化增长,模型预测毛利率将从目前的39%大幅提升。

主要风险在于业务集中度。 高度依赖 OpenAI 的订单积压在保持稳定时极具威力,一旦出现滑坡则风险巨大。上行空间:若推理需求呈复合增长且产能按时到位,股价有望从当前水平大幅翻倍。下行风险:若业务增长停滞,对于一家目前无利润且市销率高达 64 倍的公司而言,下跌空间将十分巨大。

结论

请关注6月23日的财报,特别是营收数据以及关于OpenAI和AWS部署时间表的任何更新。由于目前缺乏盈利作为支撑,整个投资逻辑都取决于这些签约收入能否按计划转化为实际收入。

利好表现包括营收和业绩指引确认了2027年向数十亿美元规模迈进的增长势头,这将使当前的市销率具有合理性。利空表现则包括数据疲软,或出现OpenAI部署延期的迹象。 华尔街给出的250至340美元目标价恰好与当前股价持平,因此分析师认为短期内的风险与回报处于平衡状态。本模型预示着更大的上行空间,但这仅在公司兑现承诺的前提下成立。6月23日,市场将开始验证哪种观点更为准确。

了解亿万富翁投资者正在买入哪些股票,您可通过TIKR跟随“聪明钱”的步伐。

您应该投资Cerebras吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

查询Cerebras的相关信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Cerebras 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!