Dominion Energy 股票关键数据

- 52周价格区间:54美元 至69美元

- 当前股价:68美元

- 分析师平均目标价:69美元

- 最高目标价:76美元

- 分析师共识:1 买入 / 1 跑赢大盘 / 14 持有 / 1 跑输大盘 / 1 无意见

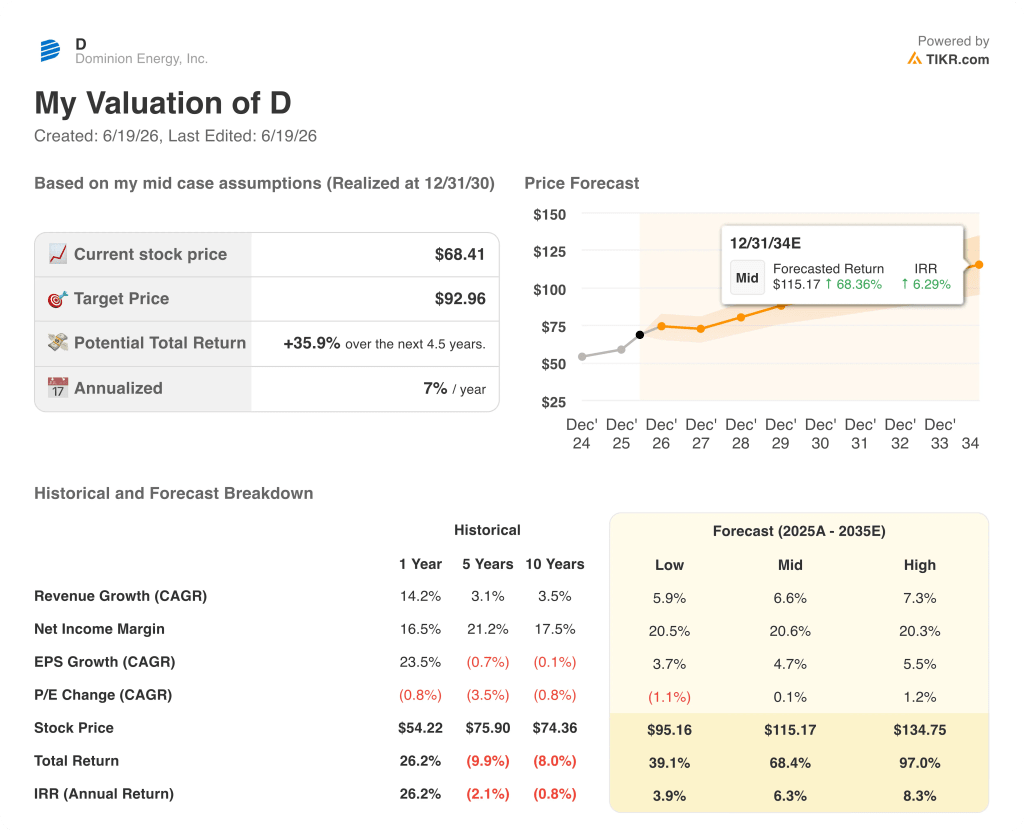

- TIKR模型目标价(2030年12月):93美元

多米尼恩能源股价因美国史上最大规模公用事业合并而飙升,但仍低于交易价格

总部位于弗吉尼亚州的受监管公用事业公司多米尼恩能源(D)——其服务区域拥有全球最密集的数据中心群——于2026年5月15日同意以全股票交易方式并入NextEra能源(NEE),交易估值约为670亿美元。

根据换股比例,每股多米尼恩股票可兑换0.8138股NextEra股票,这意味着在交易公告发布时,每股价值约为76美元——较多米尼恩能源在收购要约浮出水面前的交易价格溢价23%。

合并后公司企业价值将达到约4200亿美元,成为美国第三大能源公司,仅次于埃克森美孚和雪佛龙。

多米尼恩能源股价在公告发布当天飙升约11%,并触及2022年11月以来的最高点。

多米尼恩在弗吉尼亚州的业务覆盖区域内坐落着北弗吉尼亚州的“数据中心走廊”,这是全球规模最大的超大规模数据中心集群,客户包括Alphabet、亚马逊、微软、Meta、Equinix、CoreWeave和CyrusOne。

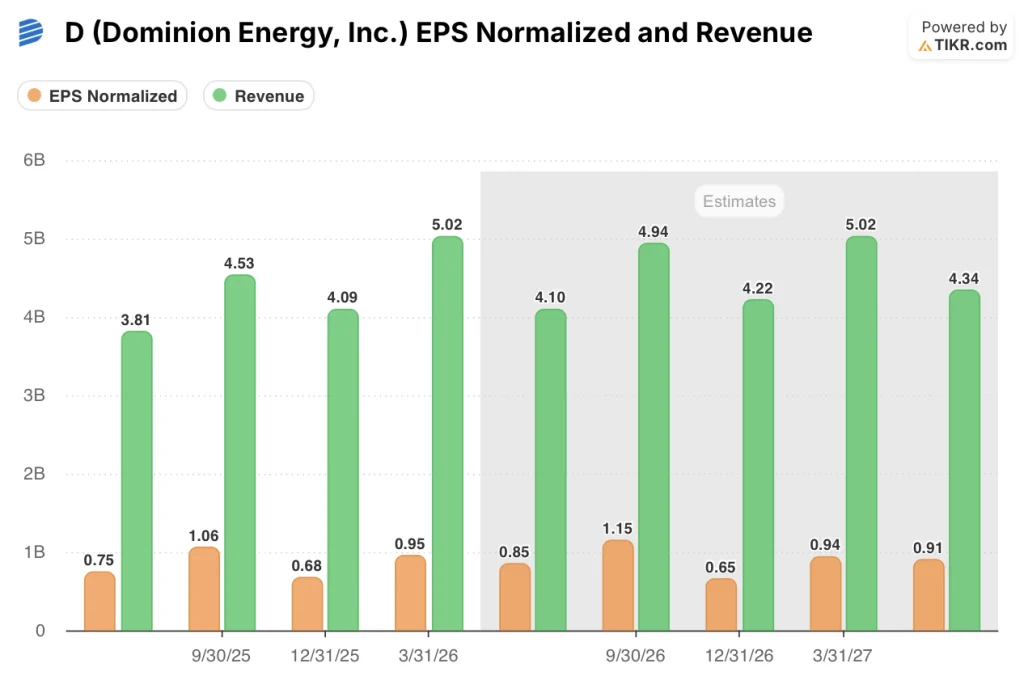

截至2026年3月,多米尼恩能源报告称已签约的数据中心容量接近51吉瓦,较2025年12月增长2.5吉瓦,这一数字随着每季度的更新持续增长。

5月1日发布的2026年第一季度财报证实了这一增长势头:50.2亿美元的营收超过了分析师约45.1亿美元的预期,经调整后每股收益0.95美元也高于0.91美元的共识预期。

NextEra首席执行官约翰·凯彻姆在收购电话会议上直接阐述了此次收购的战略逻辑:“美国比以往任何时候都更需要更快、更高效、更经济地建设能源基础设施。两家杰出的美国公司强强联合,能够更好地实现当前形势所要求的速度和规模。”

多米尼恩(Dominion)首席执行官罗伯特·布鲁(Robert Blue)——他将在合并后的新公司中担任受监管公用事业部门总裁——重申了此次交易的独立价值:“此次合并是着眼于客户和利益相关者的需求而进行的。”

该交易需获得包括联邦能源监管委员会(FERC)和核管理委员会在内的联邦监管机构,以及弗吉尼亚州、北卡罗来纳州和南卡罗来纳州各州公用事业委员会的批准,双方计划在12至18个月内完成交易。

该交易需获得包括联邦能源监管委员会(FERC)和核管理委员会在内的联邦监管机构,以及弗吉尼亚州、北卡罗来纳州和南卡罗来纳州各州公用事业委员会的批准,双方计划在12至18个月内完成交易。

弗吉尼亚业务板块第一季度盈利增长约19%,数据中心签约容量增加2.5吉瓦。在TIKR上免费关注签约项目进展 →

尽管存在交易溢价,分析师为何仍将多米尼恩能源大部分股票评级定为“持有”

在覆盖多米尼恩能源股票的18位分析师中,1位给予“买入”评级,1位给予“跑赢大盘”评级,14位给予“持有”评级,1位给予“跑输大盘”评级,1位未作评级;目标价均值约为69美元,最高目标价为76美元。

这种评级分布反映出一种直截了当的套利立场:鉴于股价徘徊在68美元左右,而交易价格隐含的估值约为76美元,大多数分析师将这一价差视为监管风险折价,而非基本面定价偏差。

杰富瑞(Jefferies)是5月下旬多米尼恩能源(Dominion Energy)评级上调时,仅有的两家对其股票给出正面评级的机构之一,该机构基于合并完成且NextEra的估值溢价将转移给原多米尼恩股东这一前提,设定了76美元的目标价。

杰富瑞还指出,即使交易失败,其独立前景也具有显著支撑:在某些终止情景下,NextEra需向多米尼昂支付22.4亿美元的分手费, 弗吉尼亚州立法将电网级储能目标扩大至2045年前达到20吉瓦,以及管理层在第一季度财报电话会议上重申的2026年全年每股收益(EPS)指引区间为3.45至3.69美元。

RBC资本市场于5月将目标价从66美元上调至72美元,而摩根士丹利则将NextEra的目标价上调至115美元,因合并后公司的增长前景更加明朗。

未来各期的每股收益预测显示,Dominion Energy股票在2026年第二季度的标准化每股收益约为0.85美元, 2026年第三季度将升至约1.15美元;预计2027年第一季度季度经调整每股收益约为0.94美元,这反映了弗吉尼亚州受监管公用事业公司的季节性特征——冬季和夏季需求旺盛,春季季度需求相对疲软。

基础营收走势支撑了盈利前景:市场共识预测2026年第二季度营收约为41亿美元,2026年第三季度约为49.4亿美元, 2027年第一季度约为50.2亿美元,各期间均保持约6%-9%的同比增长率,这与多米尼恩公司数据中心附加费的增长趋势一致。

多米尼恩能源股价目前约为68美元,既低于其合并隐含价值(约76美元),也低于华尔街平均目标价(约69美元),这一定价已充分反映了重大的监管不确定性。

合并终止条款为这种不确定性设定了下限:若NextEra因监管原因终止合并,Dominion将获得48.3亿美元的监管终止费——这一数额将有力支撑资本项目及独立运营时的增长率。

多米尼恩能源股价是否被低估?TIKR给出的93美元中位预测表明,合并仅是上涨潜力的部分来源

根据TIKR的中位情景预测,到2030年12月,Dominion Energy的股价将达到约93美元,这意味着从当前68美元的股价计算,总回报率约为36%,或相当于未来4.5年内年化回报率约7%。

TIKR的目标价基于第一季度财报和合并逻辑中已显现的相同驱动因素:得益于弗吉尼亚州数据中心负荷的逐步提升,营收将保持中个位数的增长;市场共识预计,在预测期内,年化营收增长率将保持在7%左右。

多米尼恩管理层在第一季度财报电话会议上重申了2026财年每股收益(EPS)3.45至3.69美元的指引,首席财务官史蒂文·里奇指出, “自2028年起,长期增长区间(5%-7%)将更倾向于上半区间”,因为CVOW发电和储能设施的扩建将推动受监管费率基数的增长——这正是TIKR目标所依赖的复合增长轨迹。

就独立公司而言, 多米尼恩能源(Dominion Energy)股价目前徘徊在68美元左右,这已反映出监管风险带来的折价,而其基本面并不足以完全支撑这一折价;若合并完成,按换股比例计算,每股将转换为0.8138股NextEra股票,TIKR的分析表明,这一价值在未来数年内的复合增长将远超交易价格。

华尔街的最佳投资理念不会隐藏太久。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资多米尼恩能源公司吗?

唯一确切的办法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的同等机构级财务数据。

调出多米尼恩能源公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪多米尼恩能源公司以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。