要点:

- 创纪录的自由现金流:仅2026年第一季度,EQT就产生了超过18亿美元的自由现金流,大致相当于其2022年全年的总和。

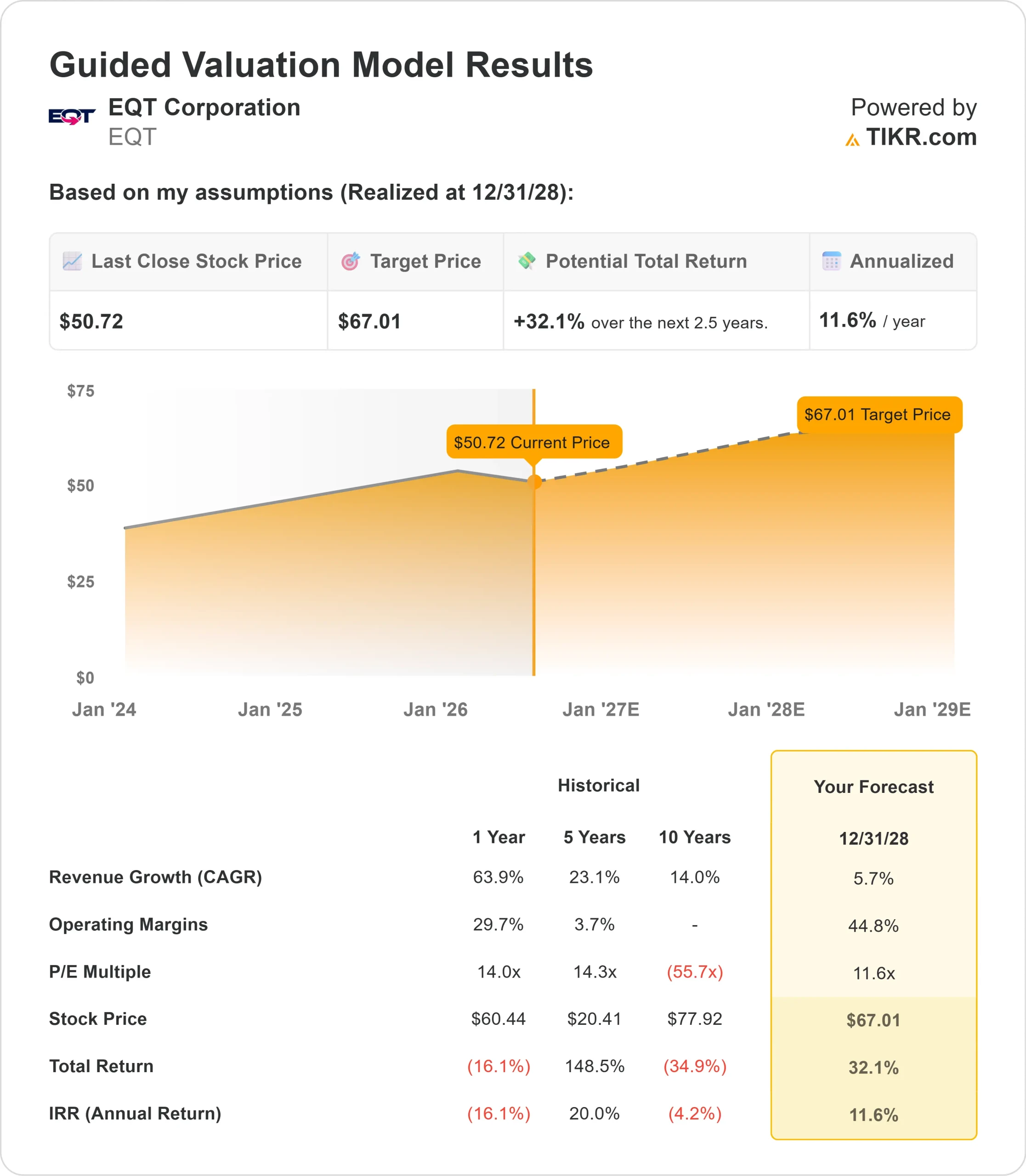

- 股价预测:基于当前的业绩表现,EQT股价到2028年12月可能达到67美元。

- 潜在收益: 以当前50.72美元的股价计算,该 目标价意味着32%的总回报率。

- 年化回报率:未来2.5年内,投资者有望获得约12%的年化增长。

现已上线:使用 TIKR 的新估值模型(免费),探索您心仪股票的上涨空间>>>

EQT公司(EQT)在2026年第一季度交出了一份历史性的成绩单。创纪录的18亿美元自由现金流,源于天然气价格飙升、冬季产量达到峰值,以及EQT通过收购Equitrans实现的垂直整合。

尽管遭遇了“费恩”冬季风暴,产量仍超过了指导预期的上限。

- 净债务降至略低于57亿美元,净债务与EBITDA比率低于1倍。

- 本季度,惠誉将EQT的评级上调至BBB。

- EQT在单个季度内赎回了超过17亿美元的高级票据。

- 若其液化天然气(LNG)项目组合目前已全面投产,EQT预计2026年的自由现金流将达到约60亿美元。

尽管业绩强劲,EQT股价仅略高于50美元,仍低于一年前的水平。认为美国天然气需求正进入结构性回升期的投资者,可能会在此看到显著的上涨空间。

模型对EQT股票的预测

我们关注了美国最大的天然气生产商EQT,该公司正处于一个转折点,处于三大强劲需求驱动因素的交汇处:AI数据中心、液化天然气出口以及发电量的增长。

EQT的集成化运营模式是其关键差异化优势。通过从油井出发,经由超过3,000英里的中游基础设施,直至终端市场,对天然气进行全程管控,该公司能够将供应量集中投放至价格高峰期。

这正是第一季度发生的情况:当同行在风暴期间遭遇显著更长的停产时间时,EQT几乎抓住了冬季价格飙升带来的全部收益。

展望未来,管理层预计天然气发电需求将增长6至10 Bcf/日,且在其阿巴拉契亚地区核心业务区已宣布了多个多吉瓦级项目。

数据中心和电力开发商正将EQT视为首选的供应合作伙伴。2030年起生效的液化天然气(LNG)合同将带来新的增长点,按当前分段价格计算,有望每年产生5亿美元的自由现金流。

基于5.7%的年营收增长率和44.8%的营业利润率,我们的模型预测该股将在2.5年内达到67美元。这一预测假设市盈率为11.6倍,低于当前12.6倍的前瞻市盈率。 该估值倍数的收窄反映了随着大宗商品价格波动性趋于缓和,估值正回归正常水平。

我们的估值假设

我们的估值假设

TIKR的估值模型允许您输入对公司营收增长、营业利润率及市盈率倍数的自有假设,并据此计算该股票的预期回报率。

以下是我们针对EQT股票采用的参数:

1. 营收增长率:5.7%

受高天然气价格和Equitrans并购整合的推动,过去一年营收增长了63.9%。

随着价格回归正常水平,短期增长预期有所放缓。长期增长的驱动力在于需求。

管理层认为,此前作为乐观预期的“每日新增电力需求10 Bcf”如今已基本成为基准情景,目前有多个大型项目正在就天然气供应及中游设施建设进行积极谈判。

2. 营业利润率:44.8%

过去一年的息税前利润率(EBIT)平均为38.2%,较往年大幅提升。

一体化运营模式和低成本的阿巴拉契亚资产基础,支撑着比Equitrans收购前更高的结构性利润率。

管理层强调,即使在第一季度支付了超过10亿美元的现金税款后,自由现金流仍超过18亿美元。

3. 退出市盈率:11.6倍

目前EQT的市盈率接近12.6倍(基于未来盈利)。我们预计该倍数将小幅收窄至11.6倍。

该股过去一年的市盈率约为14倍,过去三年的市盈率约为16倍。

随着结构性需求增长的恢复以及液化天然气(LNG)业务的布局,该市盈率倍数有望随着时间的推移重新回升至上述水平。

构建您自己的估值模型,对任何股票进行估值(完全免费!)>>>

如果形势好转或恶化会怎样?

天然气生产商面临大宗商品价格周期和监管不确定性。以下是EQT股票在截至2030年12月的不同情景下的可能表现:

- 低端情景:若年营收增长4.6%,净利率稳定在29.5%左右,投资者仍可获得32.8%的总回报率(年化6.4%)。

- 中等情景:若收入增长5.1%,利润率达到31.6%,模型预测总回报率为64.9%(年化11.6%)。

- 高估情景:若数据中心和液化天然气(LNG)需求推动收入增长5.6%,且利润率达到33.2%,总回报率可能高达97.7%(年化16.2%)。

该区间反映了这样一种业务特征:上行空间源于结构性因素,下行风险则受大宗商品价格驱动。

在低预期情景下,天然气价格下跌,需求项目耗时超出预期,市盈率倍数将持续承压。

在乐观情景下,阿巴拉契亚地区的大型电力和数据中心项目将提前投产,液化天然气(LNG)承购协议将加速推进,EQT将在本十年末之前实现超额的自由现金流增长。

EQT股票从当前水平还有多少上涨空间?

借助 TIKR全新的估值模型工具,您可以在一分钟内估算股票的潜在股价。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 退出市盈率倍数

如果您不确定该输入什么,TIKR会自动根据分析师的共识预测填入各项数据,为您提供快速且可靠的起点。

在此基础上,TIKR 会根据看涨、基准和看跌三种情景计算出潜在股价和总回报率,让你能快速判断一只股票是被低估还是被高估。

60 秒内洞悉股票真实价值(使用 TIKR 即可免费获取)>>>

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!