要点:

- 连续七年增长:e.l.f. Beauty 实现了连续第七年行业领先的增长,净销售额增长 25%,并连续 29 个季度实现增长。

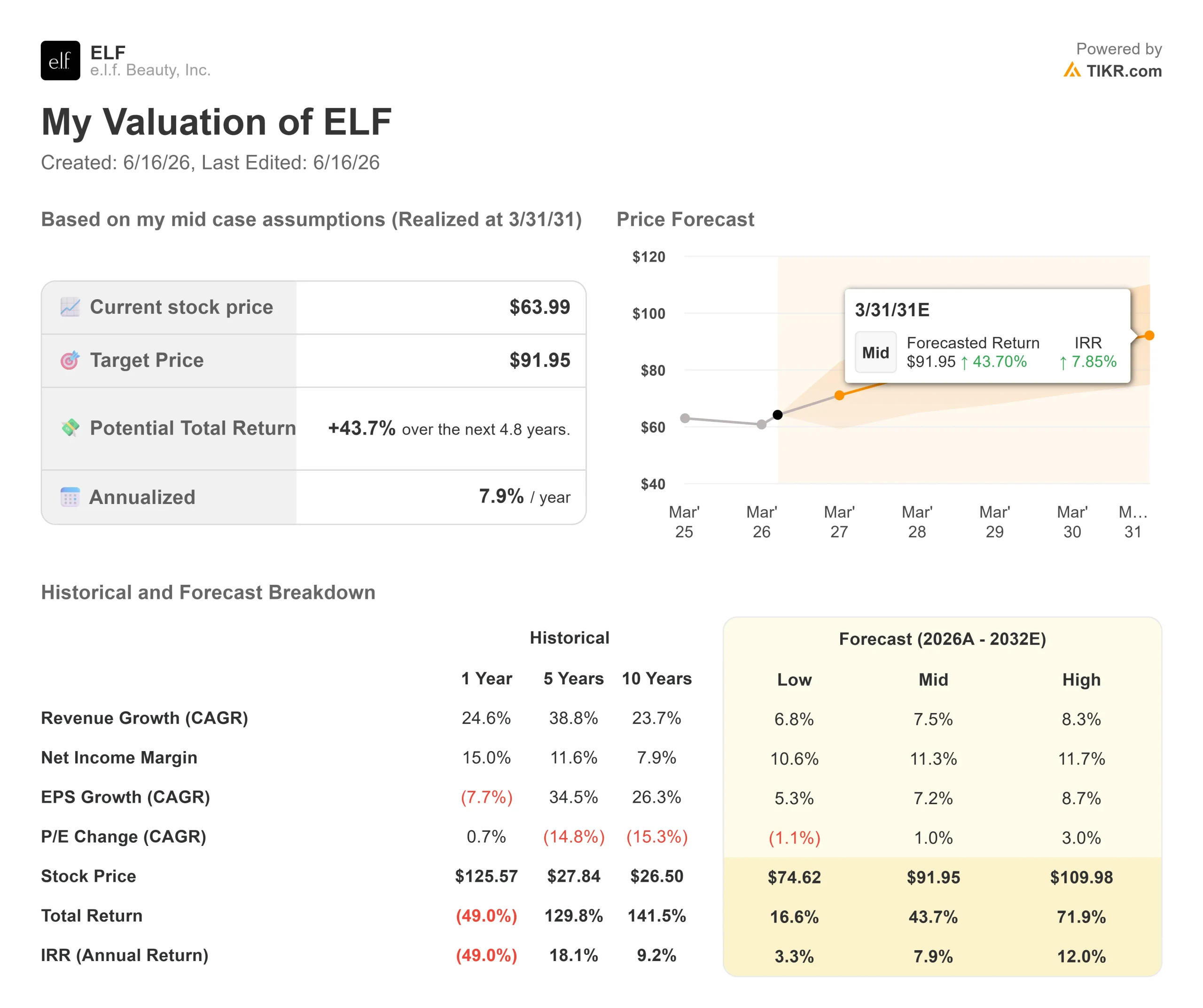

- 股价预测:基于当前业绩表现,e.l.f. 股价到2029年3月有望达到80美元。

- 潜在收益:该 目标价较当前63.99美元的股价而言,意味着25%的总回报率。

- 年化回报率:未来2.8年内,投资者有望获得约8%的年化增长。

现已上线:使用 TIKR 的新估值模型(免费),探索您心仪股票的上涨空间>>>

e.l.f. Beauty(ELF)在2026财年交出了一份强劲的成绩单,但短期前景较为复杂。全年净销售额增长25%,调整后EBITDA增长13%,而在此期间公司还承受了约55%的平均关税率。

去年8月收购的Rhode品牌贡献了超过5亿美元的全球零售销售额,净销售额同比增长逾80%。

- 在2026财年,Rhode成为丝芙兰北美地区的头号美妆品牌。

- Naturium的全球零售额接近2.5亿美元,是收购前的两倍。

- e.l.f. Cosmetics 的美国市场份额增长了 115 个基点,在尼尔森追踪的近 1,000 个品牌中增幅最大。

- 2027财年业绩指引预计净销售额将增长12%至14%,调整后EBITDA为3.79亿至3.85亿美元。

- 该公司本财年末持有2.9亿美元现金,净债务与调整后EBITDA之比低于2倍。

尽管业绩表现强劲,e.l.f.的股价仍仅为63.99美元,远低于2025年的高点。认为e.l.f.品牌增长放缓仅为暂时现象、且罗德公司仍处于发展初期的投资者,可能会认为当前股价颇具吸引力。

模型对e.l.f. Beauty股票的预测

我们分析发现,e.l.f. Beauty作为一家多品牌美妆平台,其核心品牌正面临短期波动,而两个收购品牌则发展势头强劲。

短期内的逆风确实存在。2025年8月为抵消关税而实施的1美元提价,对销量造成的冲击超出预期。2026年春季的新品表现也未达预期,削弱了核心产品通常带来的“光环效应”。

管理层正通过有针对性的降价措施予以应对。将“Halo Glow”润色霜价格从18美元下调至14美元后,亚马逊平台的销量增长了38%,所有零售渠道的销量增长了36%。

与此同时,Rhode和Naturium继续保持快速增长。Rhode将于今年9月进驻欧洲19个国家的丝芙兰门店。Naturium是前50大护肤品牌中增长最快的品牌。

非e.l.f.品牌目前占全球总消费量的30%,而三年前这一比例还为零。

基于9.4%的年营收增长率和16.3%的营业利润率,我们的模型预测该股将在2.8年内达到80美元。

该预测基于18.4倍的市盈率,低于当前19.4倍的前瞻市盈率。这一温和的压缩反映了持续存在的关税不确定性,以及核心品牌复苏速度低于预期。

我们的估值假设

我们的估值假设

TIKR的估值模型允许您输入对公司营收增长、营业利润率及市盈率倍数的自有假设,并据此计算该股票的预期回报。

以下是我们针对ELF股票采用的参数:

1. 营收增长率:9.4%

e.l.f. 过去一年的营收增长了 24.6%,过去五年的年均增长率为 38.8%。

近期增速放缓主要源于关税导致的价格上涨以及核心品牌表现疲软。管理层预计2027财年净销售额将增长12%至14%,其中罗德(Rhode)的收购将贡献约9个百分点。

有机增长预计为4%至5%,在第一季度表现疲软后,第二季度将强劲反弹。

2. 营业利润率:16.3%

过去一年的息税前利润率(EBIT)为11%,受关税成本和巨额营销投入的挤压。从历史数据看,该指标在三年和五年期的平均水平约为16%。

鉴于当前关税税率已从去年的55%降至35%,且定价策略开始见效,管理层计划在2027财年将调整后EBITDA利润率提升至约21%。

3. 退出市盈率:18.4倍

ELF当前市盈率接近19倍,远低于其37–40倍的历史平均水平。

我们预计市盈率将小幅收窄至18.4倍。若核心品牌实现复苏,且罗德(Rhode)的欧洲扩张计划取得成效,该市盈率倍数有望显著上调。

构建您自己的估值模型,对任何股票进行估值(完全免费!)>>>

如果情况好转或恶化会怎样?

消费类美妆品牌面临关税风险、创新周期及价格敏感性等挑战。以下是ELF股票在截至2031年3月的不同情景下的可能表现:

- 低端情景:若年营收增长6.8%,净利率稳定在10.6%左右,投资者将获得16.6%的总回报率(年化3.3%)。

- 中等情景:若增长率为7.5%,利润率为11.3%,模型预测总回报率为43.7%(年化7.9%)。

- 高估情景:若定价策略及罗德(Rhode)在欧盟市场的推出推动营收增长至8.3%,且净利率达到11.7%,总回报率可能达到71.9%(年化12%)。

查看分析师当前对ELF股票的看法(订阅TIKR即可免费获取)>>>

该区间反映了e.l.f.当前正在进行的转型。

在低预期情景下,核心品牌表现持续疲软,关税退税被推迟,市盈率倍数维持在压缩水平。

在乐观情景下,针对性降价将推动销量快速回升,秋季新品表现优于预期,Rhode系列成为全球爆款,股价将重回历史估值水平。

e.l.f. Beauty 股票从当前水平还有多少上涨空间?

借助TIKR全新的估值模型工具,您可以在一分钟内估算股票的潜在股价。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

如果您不确定该输入什么,TIKR会自动根据分析师的共识预测填入各项数据,为您提供一个快速且可靠的起点。

在此基础上,TIKR 会根据看涨、基准和看跌三种情景计算出潜在股价和总回报率,让你能快速判断一只股票是被低估还是被高估。

60 秒内洞悉股票真实价值(使用 TIKR 即可免费获取)>>>

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!