辉瑞公司股票关键数据

- 52周价格区间:23.11美元 – 28.75美元

- 当前股价:26.04美元

- 分析师平均目标价:29.19美元

- 分析师最高目标价:36.00美元

- 股息收益率:约6.6%

辉瑞(PFE)自2022年以来的发展轨迹,始终被一个令人不安的事实所定义:该公司建立在新冠疫苗和治疗药物上的营收基础注定无法持久。在巅峰时期,Comirnaty和Paxlovid每年可带来数百亿美元的收入。

随着这些利好因素逐渐消退,辉瑞的营收急剧下滑,股价随之下跌,市场对该公司的叙事也从“抗疫英雄”转变为“扭亏为盈的候选企业”。这种叙事框架忽略了一个事实:其核心业务——肿瘤学、心脏病学、疫苗和罕见病领域——在此期间一直悄然增长,且股息从未停止过增长。

头条新闻与基本面现实之间的这种张力,正是辉瑞在26美元股价水平上引人关注的原因。

现已上线:使用TIKR的新估值模型(免费),探索您心仪股票的上涨空间 >>>

第一季度的实际表现

2026年第一季度总营收达145亿美元,同比增长5%。若完全剔除Comirnaty和Paxlovid的贡献,其余业务的运营增长率为7%。

“已上市及收购产品”类别——包括近期通过收购Seagen获得的新产品及其他研发管线投资——运营增长率达22%,这是管理层最关注、投资者也应重点关注的指标。

其中几款产品表现尤为突出。通过收购Seagen获得的膀胱癌治疗药物Padcev,随着其在一线治疗中的市场份额提升,运营增长率达39%。 偏头痛治疗药物Nurtec在强劲需求推动下,运营增长率达41%。用于治疗ALK阳性肺癌的Lorbrena增长了32%。

这些并非规模较小、具有投机性质的研发管线资产,而是已商业化上市的产品,不仅获得越来越多的医生采用,适应症范围也在不断扩大。

自由现金流图表比任何文字描述都能更清晰地展现新冠疫情带来的扭曲影响。自由现金流在2021年曾达到近300亿美元的峰值,随着新冠疫情相关收入回归正常以及辉瑞消化了收购Seagen的成本,该数值在2023年骤降至50亿美元以下,此后已回升至约90亿美元。

这90亿美元既用于支付股息,又用于支持研发管线,同时还能用于降低资产负债率,且足以同时满足这三方面的需求。

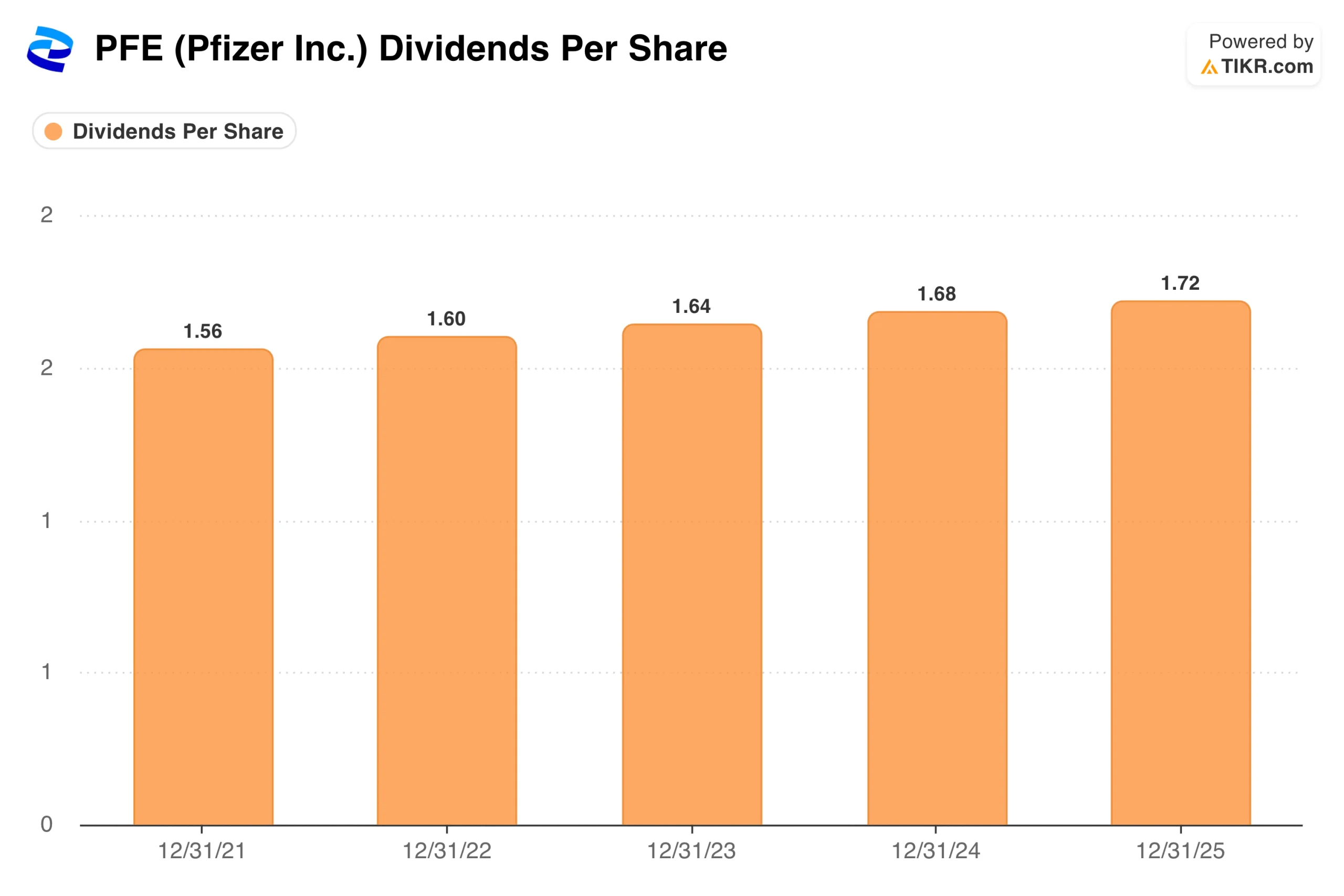

股息是稳健的基石

对许多投资者而言,辉瑞主要是一只收益型股票,其股息投资逻辑十分明确。 以26美元的股价计算,该股年化股息率约为6.6%,在大型制药股中名列前茅。仅2026年第一季度,辉瑞就派发了24亿美元股息,管理层也明确表示,维持并增加股息是资本配置的核心优先事项。

这张图表所展现的趋势,是任何盈利走势图都无法复制的。无论是在新冠疫情带来的繁荣时期、营收暴跌时期、大规模收购期间,还是历时数年的重组计划中,每股股息都年年增长。

从2021年的1.56美元到2025年的1.72美元,增幅虽不显著,但对于收益型投资者而言,在评估股息收益率是否可持续时,稳定性比增幅更重要。 公司年自由现金流为90亿美元,而年度股息总额约为97亿美元,虽然覆盖率较为紧张但仍在可控范围内,且管理层未表现出削减股息的倾向。

研发管线押注:肿瘤与肥胖

收益投资逻辑吸引投资者入场,但研发管线才是决定辉瑞未来是实现增长还是仅维持现状的关键。首席执行官阿尔伯特·布尔拉(Albert Bourla)对两个领域——肿瘤学和肥胖症——的表态尤为直白。

在第一季度财报电话会议上,他指出,辉瑞计划于2026年推进10项肥胖症III期临床研究,以此进一步拓展因收购Metsera而引入的下一代GLP-1受体激动剂候选药物组合。 首款减肥药的获批目标定在2028年,这使得辉瑞比礼来和诺和诺德落后数年,但在市场发展初期仍具有重要意义。

肿瘤学领域的进展则更为迫切。对Seagen的整合强化了辉瑞在抗体药物偶联物(ADC)领域的地位——这一类抗癌药物能将化疗药物直接输送至肿瘤细胞,目前Seagen的多款产品均保持着两位数的增长率。

辉瑞还就Vyndamax达成了专利和解协议,将独家销售权延长至2031年年中,这为此前预测中未包含的收入提供了可观的可见性。

华尔街如何看待辉瑞的价值

当前股价为26美元,分析师平均目标价约为29美元,这意味着潜在上涨空间有限,在未计入股息的情况下约为12%。 不过,分析师观点的分布颇具启示意义:27位分析师覆盖该股,其中9位给出“买入”评级,11位给出“跑赢大盘”和“持有”评级(合计16位),仅有1位给出“卖出”评级。

这并非市场看空的股票,而是市场持谨慎态度的股票,正在等待更明确的证据,以证实非新冠业务能否在2026年至2028年的专利悬崖期间维持其增长轨迹。

36美元的最高目标价反映了看涨情景:即肿瘤和肥胖治疗业务能兑现预期,且基础业务表现优于市场担忧。24美元的最低目标价则反映了看跌情景:即专利到期带来的冲击比预期更严重,且肥胖治疗产品线表现令人失望。

当前股价为26美元,接近分析师目标价区间的下限,表明市场目前定价反映的是较为悲观的情景。

是否应该投资辉瑞公司

辉瑞并非成长型股票,也不应按此标准进行评估。正确的定位是将其视为一种带有投机色彩的高收益投资标的:6.6%的股息率是切实存在的,且有充沛的现金流支撑;而肿瘤和肥胖症领域的研发管线,为投资者提供了尚未被市场定价的潜在收益空间。

专利悬崖风险确实存在,未来两年将充满波折,但管理层在应对新冠疫情后遗症时,既未削减股息,也未放弃研发计划,这彰显了其运营纪律性。

对于能够接受这种不确定性的收益型投资者而言,26美元的股价水平比该股近期走势所显示的更为有吸引力。

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助TIKR功能齐全、操作简便的一站式平台。

- 您翻开的石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!