SanDisk股票关键数据

- 当前股价:1,991.55美元

- 目标价(中位数):约2,830美元

- 市场普遍预期目标价:约1,750美元

- 潜在总回报率:约42%

- 年化内部收益率:约9%/年

- 财报反应:+8.25%(2026年4月30日)

现已上线:使用TIKR全新估值模型(免费),探索您心仪股票的上涨空间 >>>

发生了什么?

市场将闪迪(Sandisk)视为“年度最佳交易”,而本周其股价出现回调。多头认为,人工智能数据中心已永久性地重塑了对NAND闪存的需求——这种存储芯片即使断电也能保留数据。 空头则反驳称,在周期性大宗商品市场中,56%的毛利率看起来更像是披着“新常态”外衣的峰值。悬在该股头上的问题很简单:经历如此大幅度的上涨后,还有没有空间容纳新资金?

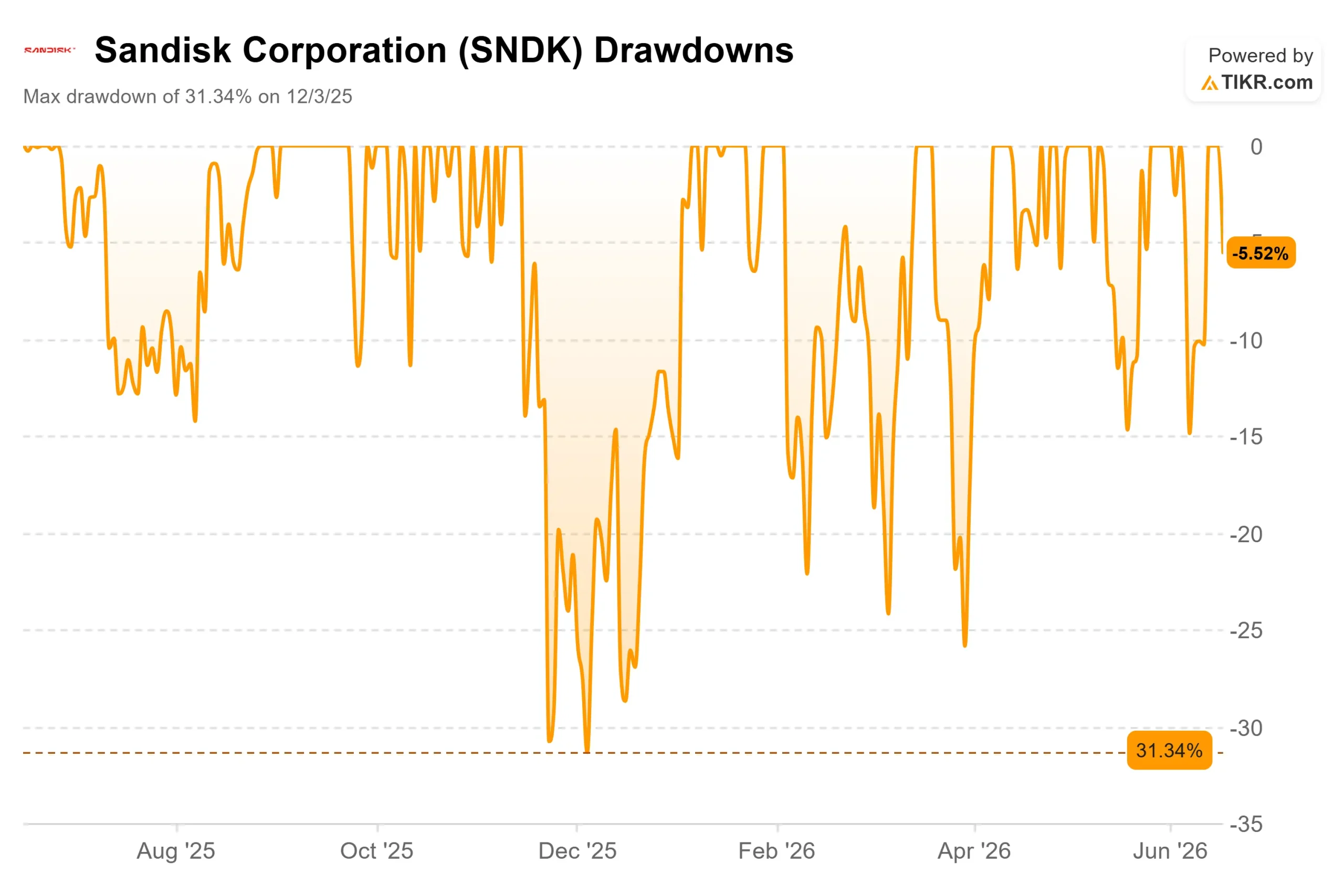

本周,这一问题变得愈发尖锐。闪迪(SNDK)6月16日收于1,991.55美元,下跌5.52%,从数日前创下的历史高点附近回落。相较于此前的飙升,这一跌幅虽小,却是该股呈现抛物线式上涨以来的首次实质性震荡。 正如其投资者关系材料所阐述的,管理层上周一直在论证这轮涨势是合理的。

基于AI存储短缺的历史性涨势

此次涨势的意义再怎么强调都不为过。从西部数据分拆出来还不到18个月,闪迪股价便从52周低点40.10美元飙升至如今略低于2,000美元的水平。 在6月9日举行的瑞穗科技大会上,主持人指出,一年前的同一场活动中该股交易价格约为60美元,并将此次走势称为“震撼全场的一刻”。

其原因在于真正的供应短缺。据Counterpoint Research数据显示,2026年第一季度全球NAND闪存营收达到创纪录的460亿美元,约为上年同期的3.5倍。 企业级固态硬盘(SSD)——即如今作为闪迪增长引擎的数据中心硬盘——占该营收的43%,预计到年底将超过60%。

最新财报数据印证了这一增长势头的加速。2026年4月30日,闪迪公布财年第三季度营收为59.5亿美元,次日股价上涨8.25%。 GAAP每股收益(EPS)达到23.03美元,远超市场预期的14.18美元左右,自由现金流则达到29.9亿美元。

市场反应是否理性?

在经历如此强劲的上涨后下跌5.5%,并不意味着投资逻辑发生改变。这只是动量股在接近历史高点时出现的一时停顿。更关键的问题在于,其背后的涨幅是否建立在可持续的基础之上。

看多论点基于管理层反复强调的结构性转变。 在瑞穗证券的分析师会议上,首席执行官大卫·戈克勒(David Goeckeler)指出,公司正通过长期供货协议重塑这个波动剧烈的行业:“我们的价值主张在于供应的连续性。”NAND闪存价格历来呈现繁荣与萧条交替的周期,这正是该行业估值倍数长期偏低的原因;因此,若能平抑这种波动,便足以支撑估值重估。 首席财务官路易斯·费利佩·维索索补充道,这些合同采用固定价格加上下限的定价机制,即使在价格区间的下限,利润率也能维持在公司财年第四季度指引水平附近。闪迪上季度签署了五份此类协议,偿还了20亿美元债务,并宣布了60亿美元的股票回购计划。

看空理由同样有据可依。戈克勒本人也承认了这种怀疑情绪,他指出,由于过去行业周期留下的阴影,投资者常认为长期协议“行不通”。 只要需求出现一次波动,或行业新增产能涌现,都可能迅速对价格构成压力。值得注意的是,该股当前交易价格远高于华尔街约1,750美元的平均目标价,因此分析师的看法已比市场行情更为谨慎。

同业公司为估值提供了参照。闪迪的未来十二个月 企业价值/EBITDA(EV/EBITDA)倍数约为8.6倍,该指标衡量的是企业价值与未来盈利的比值。这一水平低于西部数据的29.5倍,但高于三星的4.2倍。 处于中游水平的市盈率虽难称昂贵,但这完全取决于未来盈利能否如期实现。真正令人担忧的并非市盈率倍数,而是其相对于华尔街目标价的溢价。

TIKR 高级模型分析

- 当前股价:1,991.55美元

- 目标价(中位数):约2,830美元

- 潜在总回报率:约42%

- 年化内部收益率(IRR):约9%/年

我们采用中位情景,因为它能清晰地反映出其中的矛盾。 该模型预测到2030年年中股价将达到约2,830美元,隐含总回报率约为42%,即四年内年化回报率约为9%。这虽是一项稳健的回报,但仅为该股此前涨幅的一小部分——在经历如此大幅度的上涨后,这才是最客观的结论。

该预测基于两大增长驱动力:在AI数据中心领域持续扩大企业级SSD市场份额,以及长期供货协议的逐步落实——这些协议将现货需求转化为合同收入。利润率驱动因素则喜忧参半,高价值的数据中心产品和BiCS8产品将推动净利润率升至60%出头。 主要风险在于NAND价格回归常态;而管理层正试图通过战略手段消除这种周期性波动。若价格保持稳定且AI需求持续紧俏,上行空间将显著扩大;若价格如往常般回落,下行空间则使股价较当前水平几乎没有进一步上涨的余地。

结论

关注预计于8月初发布的2026财年第四季度财报,重点关注每股收益(EPS)。管理层给出的指引区间为30至33美元,因此若实际数据处于该区间内或高于该区间,将表明供应协议正在发挥作用。 若实际数据明显未达预期,将是周期性因素卷土重来的首个信号。经过此轮上涨,闪迪已不再是AI内存领域中估值低廉的投资标的,而是处于合理估值水平,未来走势将取决于公司能否实现合同约定的利润率。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资闪迪吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出SanDisk的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 SanDisk 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!