新思科技股票要点

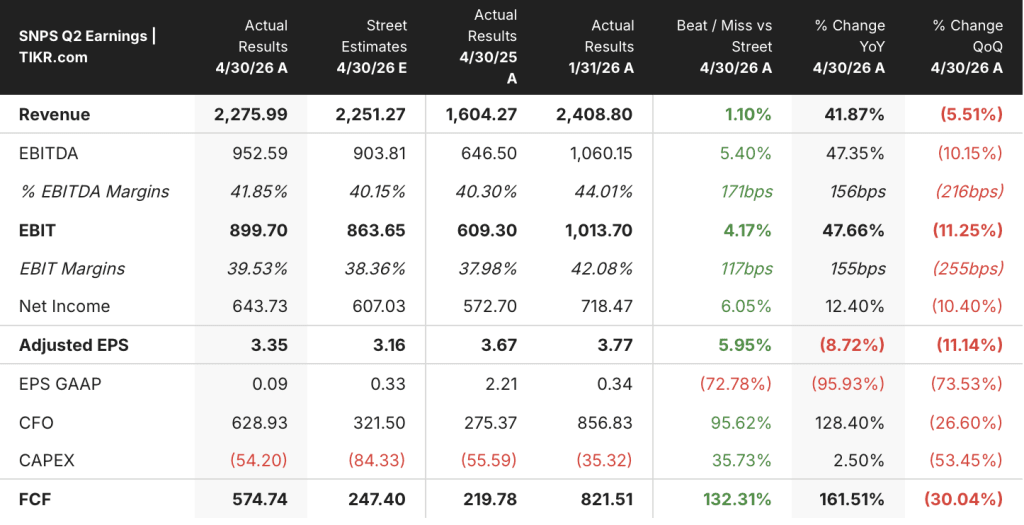

- 新思科技公布2026财年第二季度营收为22.76亿美元,同比增长42%,营收、营业利润率和每股收益均超出预期。

- 受18.9亿美元毛利与16.6亿美元总运营费用之间的对比影响,2026财年第二季度GAAP营业利润率收窄至10%。

- TIKR模型预测,到2030年10月,新思科技的股价将达到约813美元,这意味着从当前448美元的股价计算,总回报率约为81%。

大多数投资者无从知晓一只股票究竟是被低估还是被高估。TIKR的专业级估值工具可为您免费提供涵盖60,000余只股票的清晰、数据支撑的答案 →

新思科技上调全年业绩指引,安世半导体整合推动AI驱动的营收激增

新思科技(Synopsys, Inc.,股票代码:SNPS)在5月的财报电话会议后公布了2026财年第二季度营收为22.76亿美元,超出公司自身预期,并上调了全年营收、营业利润率、调整后每股收益及自由现金流的目标。

该公司是电子设计自动化(EDA)软件、接口IP及多物理场仿真工具领域的领军供应商,这些工程基础架构对半导体设计师和AI基础设施建设者而言不可或缺。

受持续的AI相关芯片设计活动以及安世半导体(Synopsys)——这家多物理场仿真公司于2025财年中期被新思科技(Synopsys)收购——首次实现全年合并贡献的推动,营收同比增长42%。

首席执行官萨辛·加齐(Sassine Ghazi)直言不讳地描述了当前的需求环境:“EDA、IP和多物理场仿真已成为AI供应链中不可或缺的能力。”

本季度,设计自动化业务部门(包括安世亚太)实现营收约18.22亿美元,其中硬件辅助验证与超大规模企业对AI加速器设计支持的需求并列为主要增长引擎。

设计IP业务部门营收为4.54亿美元,同比下降6%,但管理层确认第一季度是该业务部门的低谷,预计截至财年末每个季度都将实现环比改善。

新思科技还宣布与激进投资者埃利奥特管理公司(Elliott Management)达成合作协议,并任命埃利奥特的杰西·科恩(Jesse Cohn)加入董事会;管理层将此举描述为与公司正在推进的扩大营业利润率及价值捕获议程保持一致。

展望未来,公司将全年营收指引上调至以96.65亿美元为中心的区间,并将非GAAP营业利润率目标上调至中点约41%。

新思科技刚刚上调了所有关键指标的预期——免费获取TIKR的完整财报数据 →

新思科技毛利率维持在83%,而GAAP营业利润率吸收了安世半导体(Ansys)的整合成本

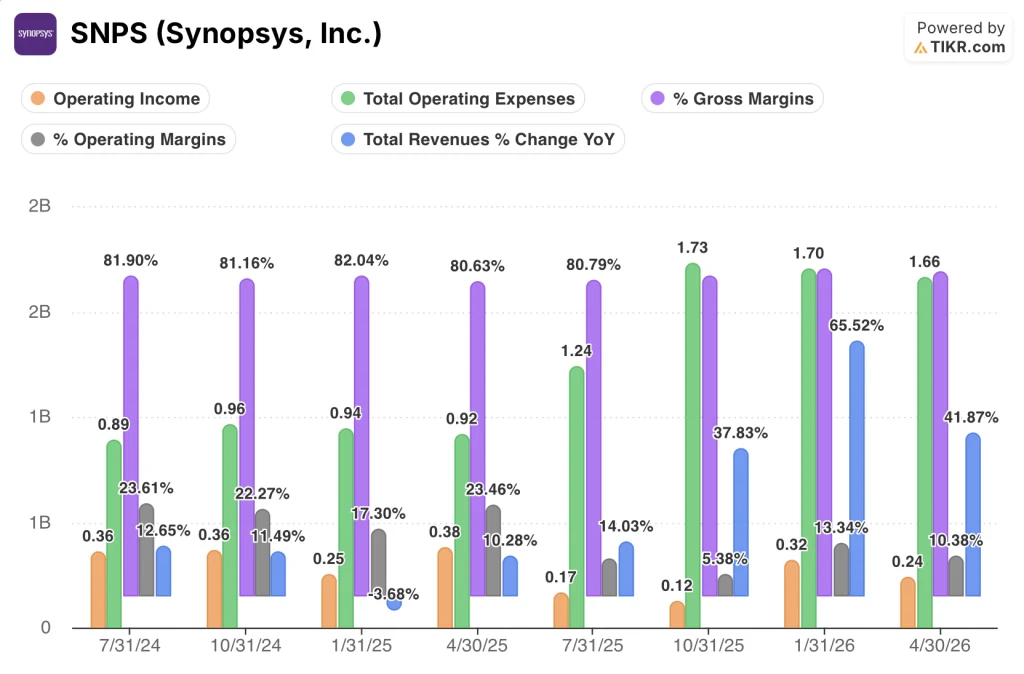

新思科技在2026财年第二季度实现了83%的毛利率,这是其提供的八个季度损益表数据中最高的毛利率读数。

这一强劲的毛利率反映了软件和IP许可模式的内在优势:随着安世半导体的并入,营收大幅增长,但按美元计的销售成本几乎未变。

第二季度总运营费用达到16.6亿美元,其中包括5.5亿美元的销售、一般及行政费用(SG&A)和7亿美元的研发费用(R&D),这两项成本因新思科技整合安世亚太(Ansys)的员工队伍和市场推广组织而大幅增加。

毛利率与 GAAP 营业利润率之间的差距直接反映了整合情况:毛利率为 83%,而营业利润率仅为 10%,两者相差超过 70 个百分点,这几乎完全归因于运营支出基数。

第二季度0.24亿美元的营业利润在所提供的八个季度数据中创下绝对值最低水平,但趋势方向已然逆转。

关键的经营杠杆信号体现在环比走势中:营业利润率从2025财年第二季度的5%升至2025财年第三季度的13%,随后因整合成本加速而在2026财年第二季度再次收窄,但管理层表示,到财年末协同效应的实现将完成约一半。

与此同时,营收同比增长42%,而管理层预计非GAAP总运营支出的中位数将有所下降,这正是运营利润率拐点出现前的典型动态。

在最近一个季度,新思科技(Synopsys)的毛利率领先于凯迪思(Cadence),但凯迪思已连续两年保持优势

Cadence Design Systems (CDNS) 在最近一个季度的毛利率为85%,在连续两年的时间里,这一数值始终比新思科技的83%高出约2个百分点。

新思科技已显著缩小了这一差距:其2026财年第三季度毛利率达到84%,创下所提供的八个季度数据中的最高纪录;而Cadence最新的85%则较其87%的峰值略有回落。

与此同时,是德科技(KEYS)所处的行业层级在结构上有所不同,其毛利率在同一时期内维持在63%左右的区间,这证实了在评估软件业务毛利率质量时,新思科技与凯迪斯的对比才是具有参考意义的。

安世半导体(Ansys)的收购带来了硬件和渠道收入,其毛利率低于纯软件业务,这解释了为何尽管两者的基础软件经济性相当,新思科技的综合毛利率尚未与Cadence趋同。

新思科技股价是否被低估?TIKR设定的813美元目标价预示着若经营杠杆得以实现,将有81%的上行空间

TIKR的模型显示,到2030年10月,新思科技的估值将达到约813美元,这意味着从当前448美元的股价计算,总回报率约为81%,即年化回报率约为15%。

该目标价的可信度取决于损益表中已显现的一个机制:毛利率维持在83%的同时,随着协同效应的实现,Ansys带来的运营支出拖累将逐渐减弱。

管理层明确指引,全年非 GAAP 营业利润率中位数将达到约 41%,这是朝着首席执行官所称的长期目标——40% 中段水平迈出的一步。

如果营业费用占营收的比例继续下降,同时毛利率维持在当前水平,营业利润将以复合增长率增长,从而支撑 TIKR 目标所暗示的盈利能力。

探索新思科技(Synopsys)股票的完整估值模型和分析师目标价——在 TIKR 上免费构建您的分析 →

您应该投资新思科技(Synopsys, Inc.)吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出新思科技(Synopsys, Inc.)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将新思科技(Synopsys, Inc.)与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

新思科技(Synopsys)如何评价其 IP 业务的复苏?

管理层确认第一季度是设计IP业务板块的低谷,第二季度实现了12%的环比营收增长,并承诺在2026财年剩余的每个季度中,业绩都将实现环比进一步改善。