穆迪公司股票要点

- 穆迪2026年第一季度营收达20.8亿美元,同比增长8%,单季度评级发行规模首次突破2万亿美元。

- 2026年第一季度,运营利润率维持在46%,其中穆迪投资者服务公司(MIS)实现了67%的调整后分部运营利润率。

- 经调整的摊薄每股收益为4.33美元,高于上年同期;尽管地缘政治局势动荡,公司仍维持全年业绩指引不变。

- TIKR模型预计,到2030年底MCO的估值将达到约735美元,这意味着从当前468美元的股价计算,总回报率约为57%。

当市场将目光聚焦于短期发行波动时,穆迪损益表中的经营杠杆正在悄然累积。请在TIKR上查看完整的损益表、历史利润率及分析师目标价。免费探索TIKR上的穆迪公司股票数据 →

穆迪公司创下季度发行额纪录,AI需求重塑评级业务

穆迪公司(MCO)于2026年4月22日公布了2026年第一季度财报,营收达20.8亿美元,单季度评级发行规模首次突破2万亿美元。

该公司运营两大业务板块:穆迪投资者服务公司(MIS)负责对债券和贷款进行信用评级;穆迪分析公司(MA)则向银行、保险公司和企业销售风险数据、金融模型及合规软件。

受超大规模企业(即最大的云计算公司)投资级债券发行量的推动,MIS本季度创下历史最高发行量纪录。首席执行官罗布·福伯(Rob Fauber)指出,前五大超大规模企业今年以来的债券发行量已超过2025年全年的水平。

随着私募市场审查力度加大,投资者对独立信用评估的需求激增,推动MIS旗下私募信贷相关收入同比增长超过80%。

本季度MA业务收入增长8%,年度经常性收入(ARR——即有效订阅合同的年化价值)达到36亿美元。

MA的调整后营业利润率同比扩大250个基点至33%,该业务板块正朝着管理层设定的全年34%至35%的目标区间迈进。

福伯甚至在 第一季度财报电话会议上表示:“当我们的智能分析直接融入客户的决策过程时,我们看到了切实的成果:更高的客户留存率、更广泛的合作关系以及更持久的经常性收入。”

穆迪分析(MA)宣布与Anthropic合作推出MCP(模型上下文协议)应用,福伯将其描述为同类应用中的首创——该应用使穆迪的信用和合规专员能够在Claude界面内原生运行。

穆迪分析新任首席执行官克里斯蒂娜·科斯莫夫斯基(Cristina Kosmowski)将于6月正式就任,她曾在Salesforce和Slack任职,专注于企业市场拓展和大规模客户成功业务。

全年业绩指引保持不变,管理层指出,与人工智能基础设施、能源转型、私募信贷及并购相关的结构性需求将是持续多年的稳健增长动力。

穆迪在电话会议中描述的这些由AI驱动的分销合作伙伴关系,代表着一个新的商业层级,您可通过TIKR的损益表数据实时追踪其动态。立即在TIKR上免费查看MCO的完整财务数据 →

在严格控制费用的同时,经营杠杆如何扩大穆迪的利润率

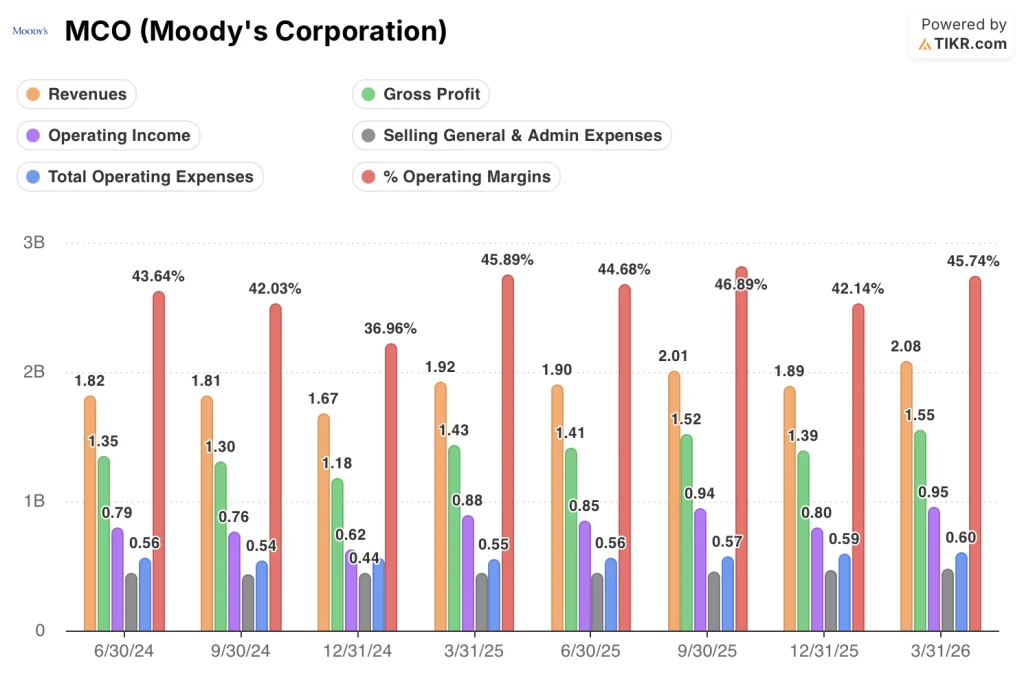

2026年第一季度,穆迪营收同比增长8%至20.8亿美元,延续了连续数个季度的增长态势。

当季毛利润达到15.5亿美元,毛利率维持在75%。

毛利润同比增长8%,与营收增速持平,这证实了销售成本并未超过营收增速。

本季度营业利润为0.95亿美元,同比增长8%。

2026年第一季度的营业利润率达到46%,与2025年第一季度的46%持平,且高于2025年第四季度的42%。

本季度销售、一般及行政费用(SG&A)为0.48亿美元,较去年同期的0.44亿美元略有增长。

2026年第一季度的总运营费用为0.60亿美元,与2025年第一季度的0.55亿美元基本持平——毛利增长与运营费用增长之间的差距正是经营杠杆发挥作用之处。

MIS业务部门的调整后营业利润率达到67%,管理层将这一业绩归因于工作流自动化及人工智能驱动的分析师流程效率提升方面的技术投资——包括将评级委员会审议前的核查工作约25%实现自动化。

MA的利润率同比从30%扩大至33%,表明重组和投资组合优化措施正在转化为利润表上的实际收益。

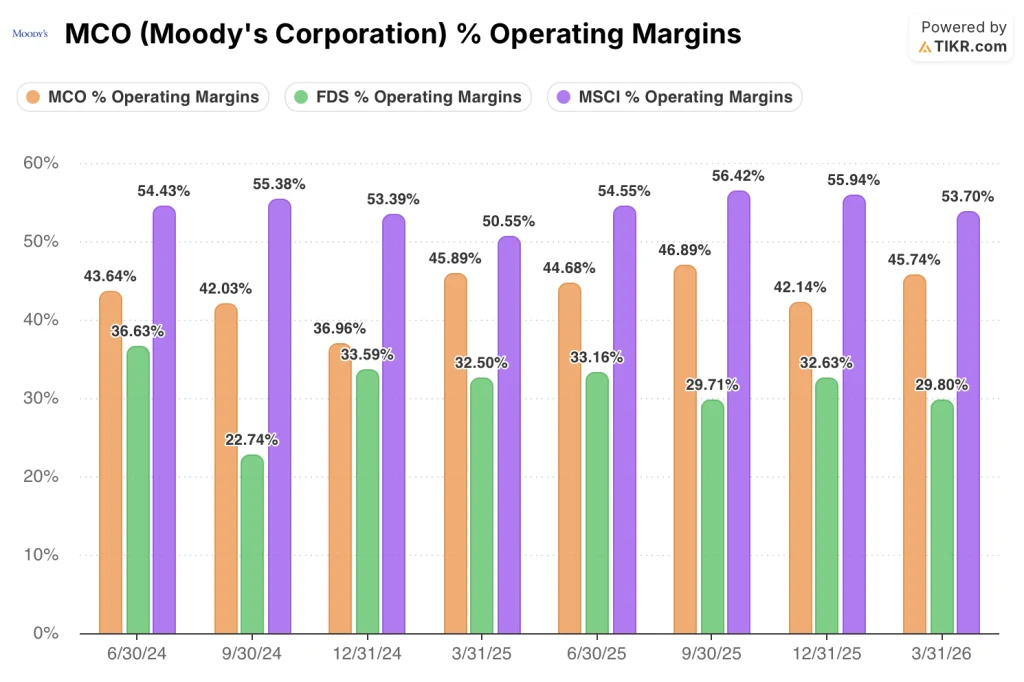

MSCI在同行中运营利润率领先,而穆迪(Moody’s)与FactSet的差距正在缩小

MSCI公司(MSCI)2026年第一季度营业利润率达54%,较穆迪同期46%的水平高出约8个百分点。

FactSet Research(FDS)在2026年第一季度的营业利润率为30%,比穆迪低16个百分点,这证实了“经营杠杆”理论并非整个同业普遍现象。

过去八个季度中,穆迪与MSCI之间的差距在结构上保持一致:MSCI的营业利润率在51%至56%之间波动,而穆迪则在37%至47%之间波动。

穆迪的利润率已从2024年第四季度创下的37%低点回升,2026年第一季度的46%是近三个季度以来的最高水平——TIKR目标所依据的走势在环比数据中已清晰可见。

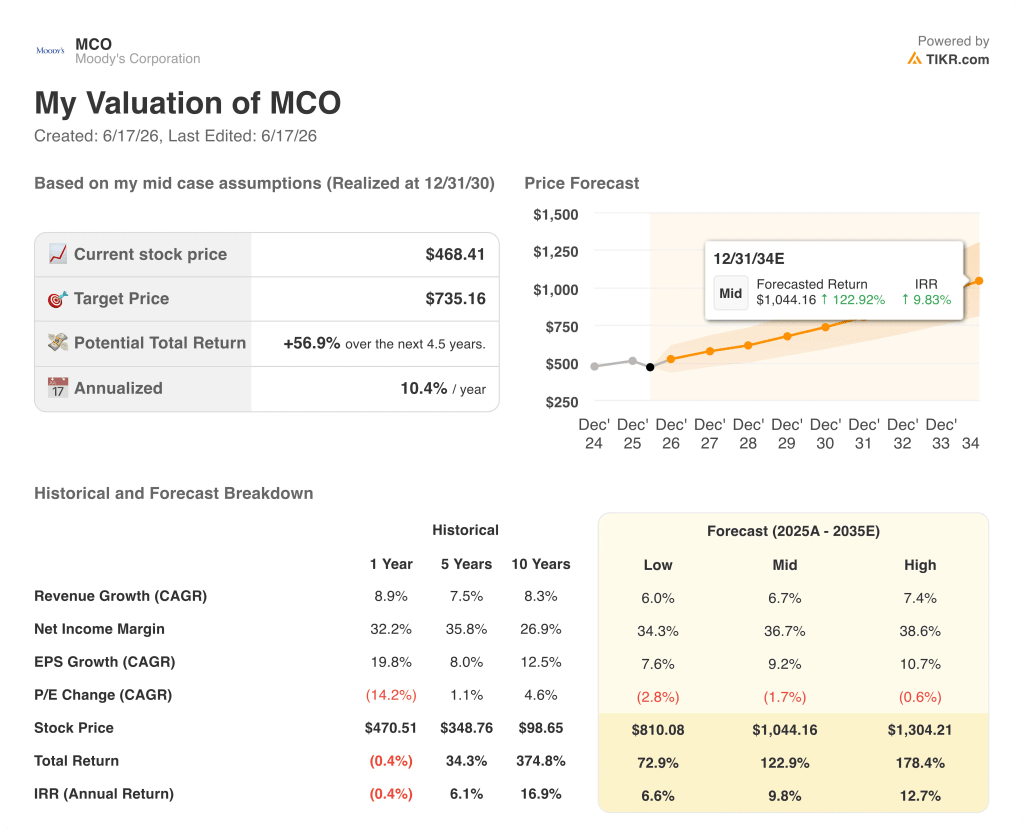

2026年穆迪股价是否被低估?TIKR的735美元估值模型暗示57%的上行空间

根据TIKR的模型,穆迪股价到2030年12月将达到约735美元,这意味着从当前约468美元的股价计算,总回报率约为57%,即年化回报率约为10%。

该目标价基于损益表中已体现的相同经营杠杆机制:毛利率维持在74%以上,同时运营费用增长足够缓慢,从而使营业利润得以复利增长。

医疗信息服务(MIS)业务约67%的毛利率韧性构成了盈利下限——即使创纪录的业务量增长有所放缓,该业务板块的营收转化率仍足以支撑长期目标。

MA 利润率的扩张轨迹——从 33% 向今年指导的 34% 至 35% 迈进,并于 2027 年底达到 30% 中后段水平——构成了第二个复合增长层,使年化回报率更具可信度。

您可以亲自运行 TIKR 模型并调整输入参数,观察利润率走势如何影响目标股价。在 TIKR 上免费构建您自己的 MCO 估值模型 →

您应该投资穆迪公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出穆迪公司的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将穆迪公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

穆迪对其AI战略有何表态?

穆迪阐述了一项基于“互联智能”、“代理工作流”和“合作伙伴分销”三大支柱的通用人工智能(GenAI)战略——已与Anthropic、微软、AWS和OpenAI建立积极合作关系——并将专有数据定位为企业人工智能决策所必需的背景层。