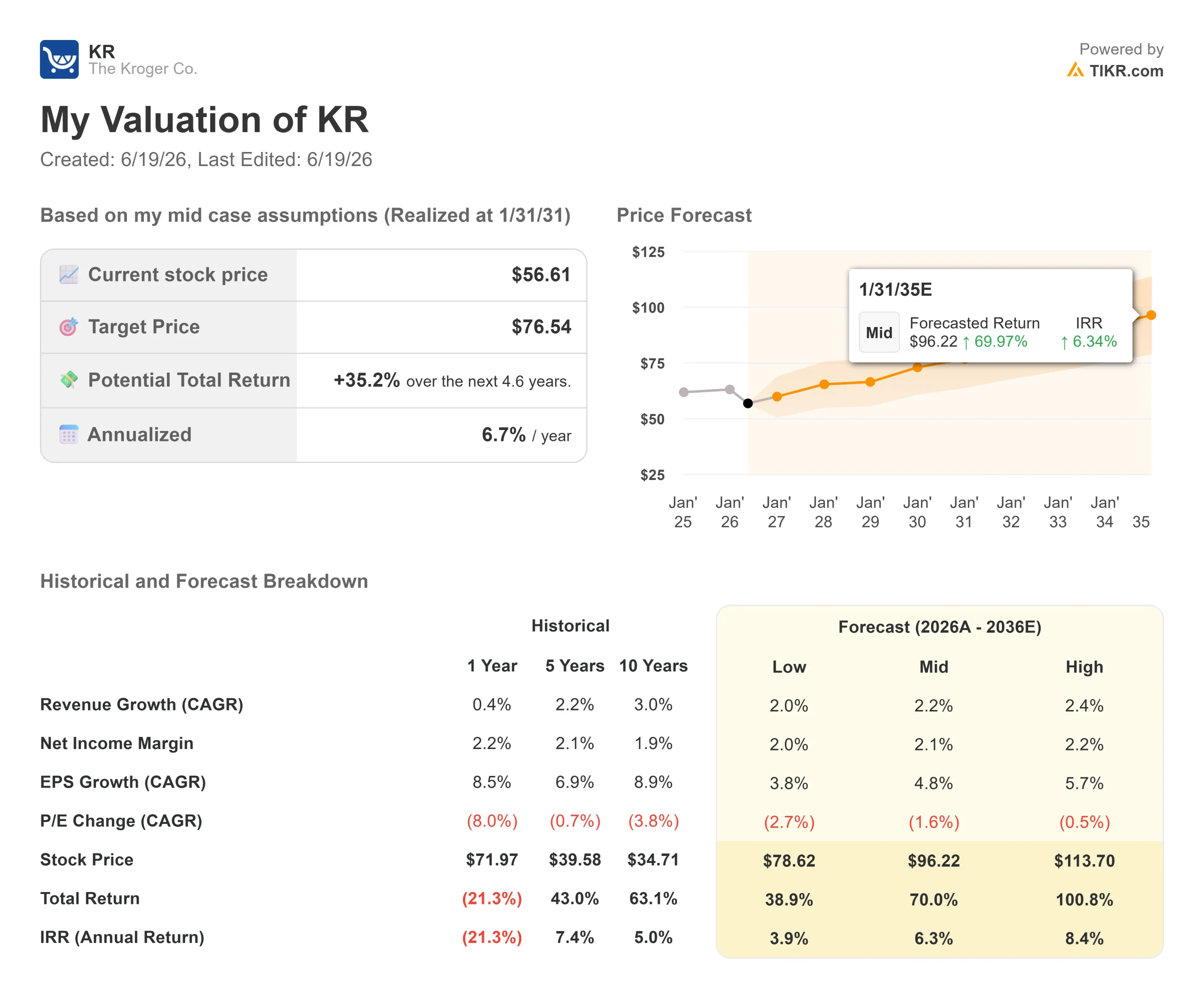

克罗格股票关键数据

- 当前股价:56.61美元

- 目标价(中位数):约77美元

- 市场普遍目标价:约75美元

- 潜在总回报率:约35%

- 年化内部收益率(IRR):约7%/年

- 财报反应:-8.43%(2026年6月18日)

- 最大回撤:-25.12%(2026年6月18日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

克罗格公司(KR)季度利润仅差一美分未达预期,市场却对此反应如同火警警报。2026年6月18日,该公司股价收跌8.43%,跌至56.61美元,创下52周新低。对于这家投资者通常因其稳定性而持有的防御型食品杂货股而言,这种反应确实需要解释。

这一偏差微乎其微。经调整后每股收益为1.58美元,略低于1.59美元的分析师一致预期,而461亿美元的营收则超出预期。那么,为何会出现如此惨烈的抛售?真正令人担忧的并非这一数字,而是毛利率。克罗格正通过降价从沃尔玛和好市多手中夺回顾客,而第一季度的业绩揭示了这一策略的代价。

市场目前尚无法解答的问题是:新任首席执行官格雷格·福兰能否通过成本节约措施,以足够快的速度为降价提供资金支持,从而保障利润?这正是当前的争议焦点,克罗格要等到10月20日的投资者简报会上才会给出完整答复。

为何在“业绩超预期但未达预期”的季度中股价仍下跌

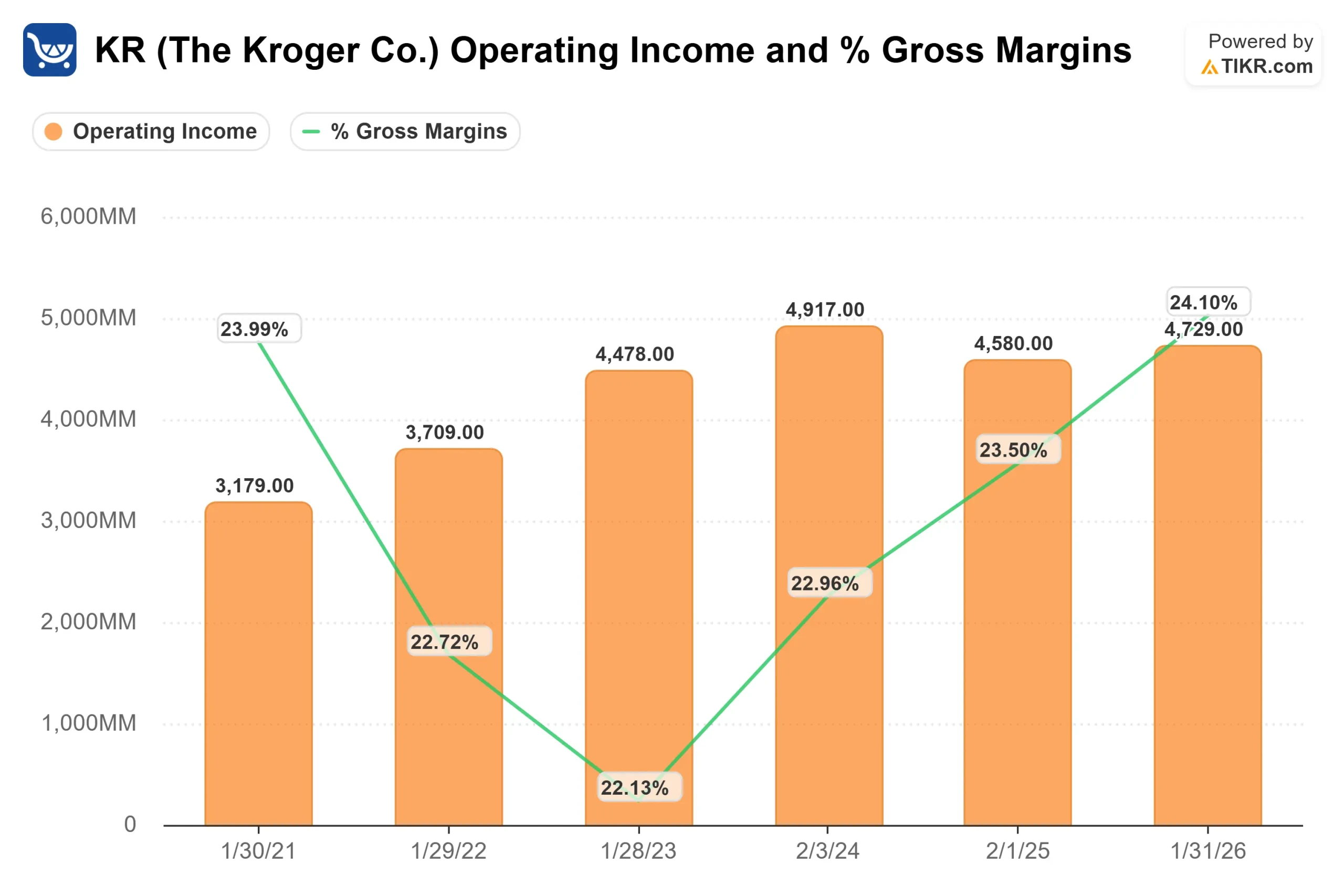

在财报电话会议上,克罗格表示,其先进先出(FIFO)毛利率(不包括燃料和调整项)同比下降9个基点,总毛利率占销售额的22.7%。这听起来幅度不大。但在食品杂货行业,情况并非如此,因为该毛利率是基于460亿美元的基数计算的,因此微小的波动也会带来实际金额的变化。 首席财务官大卫·肯纳利将原因归咎于运输成本上升、鸡蛋价格下跌以及计划中的价格投资。

运输成本的上涨出人意料。肯纳利指出柴油成本带来了15个基点的压力,并表示“若排除这一因素,毛利率本应略有增长”。剔除柴油成本的冲击后,毛利率状况远没有8%的跌幅所暗示的那样令人担忧。

其背后其实蕴藏着强劲的增长势头。电商业务增长了19%,并首次实现盈利,且比预期提前。克罗格精准营销(Kroger Precision Marketing)——这项基于会员卡数据的高利润零售广告业务——增长超过20%。福兰直言不讳:“我们的电商业务,包括媒体业务,本季度已实现盈利。 这确实是一个重大突破。”即使货架价格下降,媒体和数字业务仍能提升利润率。

投资论点核心的“价格-投资”博弈

福兰希望克罗格在预算紧张的消费者眼中体现公允价值,而非仅仅成为最便宜的食品杂货商。他明确划清了界限:“我们无需成为价格最低的零售商。我们需要更具竞争力、更稳定,并让顾客更容易理解。”资金来源至关重要。 每一美元的价格投资都应来自成本节约,而非损益表。

到目前为止,成本节约成效显著。克罗格的商品成本节约额比第一季度目标超额完成了30%,肯纳利表示:“节约的金额超过了投入。” 正因如此,尽管利润率出现波动,管理层仍重申了全年调整后每股收益5.10至5.30美元的指引。

看空一方认为,这将是一场持续多年的“走钢丝”之战,而竞争对手也不会坐以待毙。华尔街正在为这一风险定价:摩根大通的托马斯·帕尔默(Thomas Palmer)将目标价从72美元下调至70美元,评级为“中性”,并正是基于这一权衡。

客流量数据为多头提供了切实依据。忠实客户家庭数量已连续第17个季度增长,福兰表示,克罗格在与传统食品杂货竞争对手的对比中取得了三年多来的最佳成绩。如果“价值”理念得以落实,且节省的资金能持续为其提供支持,那么利润率的下滑就是一项投资;如果消费者需要更低的价格,但节省的资金无法持续,那将是一场艰难的拉锯战。

估值水平让投资者更容易保持耐心。克罗格的 未来12个月市盈率( NTM P/E)为10.50倍,接近其区间的低端,且低于大多数日用品行业同业。 其 股息收益率为2.6%,管理层表示季度末净总债务与调整后EBITDA之比为1.75倍,这为继续回购股票留有余地。TIKR在其 对克罗格利润率和高收益回报的分析中,详细阐述了其现金生成能力。

TIKR 高级模型分析

- 当前股价:56.61美元

- 目标价(中位数):约77美元

- 潜在总回报率:约35%

- 年化内部收益率(IRR):约7%/年(周期约4.6年)

采用中位数情景是因为多头和空头路径跨度较大,且该情景反映了核心预期:通过内部成本节约措施实现稳定的低个位数增长。

推动营收复合年增长率(CAGR)的两大动力是:增长19%且现已实现盈利的电子商务业务,以及增长率超过20%的克罗格精准营销业务。推动利润率增长的动力是成本节约计划——该计划在不大幅削减利润的前提下为降价提供资金支持。主要风险在于价格竞争的速度超过了这些成本节约的成效。

上行空间:若成本节约持续支撑降价且客流量呈复利增长,克罗格估值将重回目标水平。下行风险:若利润率持续下滑而销售增长维持在1%左右,低估值倍数将维持不变,股价将横盘整理。

结论

下一次真正的考验是10月20日的投资者简报会,届时福兰将量化整个战略所依赖的成本节约潜力。请关注一个关键数据:先进先出法(FIFO)毛利率趋势。“良好”的情形是第二季度毛利率趋于稳定,同时同店销售额保持在1%左右。 “糟糕”的情况则是毛利率再次下滑,且客流量未见改善。第二季度财报将于9月公布。若毛利率得以维持,此前8%的跌幅将显得反应过度;若未能维持,则说明市场反应虽早,但并未错判。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资克罗格吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出克罗格的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 克罗格 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!