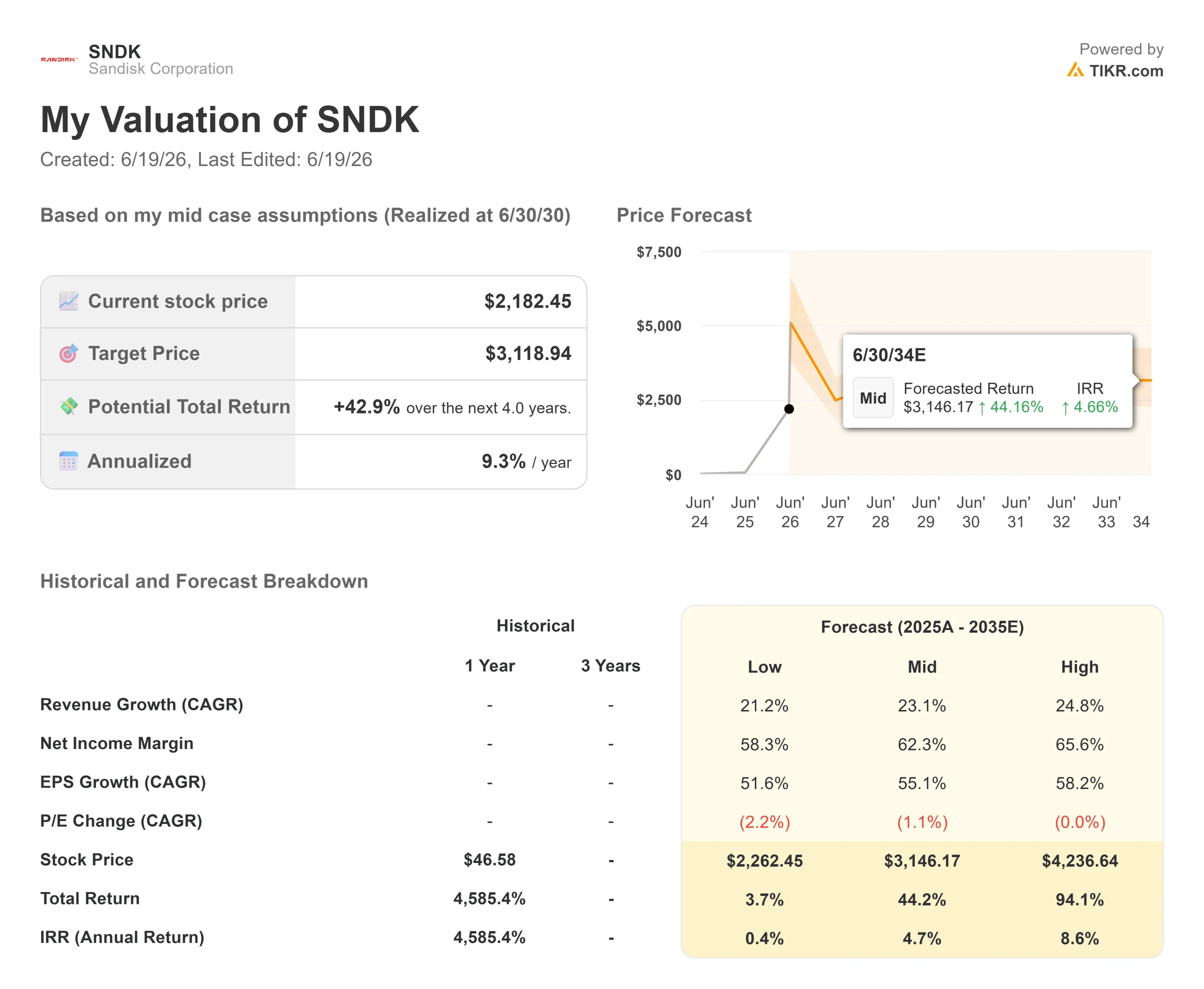

SanDisk股票关键数据

- 当前股价:2,182.45 美元(2026年6月18日收盘价)

- 目标价(中位数):约3,120美元

- 市场普遍预期目标价:约1,750美元

- 潜在总回报率:约43%

- 年化内部收益率(IRR):约9%/年

- 财报反应:+8.25%(2026年4月30日财报)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

闪迪公司(SNDK)6月18日收盘价报2,182.45美元,单日上涨11.42%,仅略低于2,191.69美元的历史高点。 此次涨势并未伴随公司层面的具体消息,而是源于所有股东日历上一个日益临近的日期:6月22日,前母公司西部数据将完成其持有的最后一批闪迪股份的置换。

这正是市场紧张的根源。公司业务看似强劲,股价走势直线上扬,而华尔街分析师给出的平均目标价仍低于当前股价。多头认为这是一家结构性重估的存储公司,未来数年需求可期;空头则认为,就在前母公司即将退出之际,这家大宗商品类企业的估值已达到完美水平。 目前尚无人能解答的问题是:此次换股究竟是真正的利空,还是一个无关紧要的事件,仅是清除了分拆过程中的最后一道障碍?

6月22日将发生什么

西部数据于6月11日同意通过与机构投资者的私下交易,以1,038,681股西部数据股票交换SanDisk股票。 换股比例将根据两只股票6月16日至18日的成交量加权平均价格确定,交易预计于6月22日完成。这是自2025年2月分拆以来,西部数据持有的最后一批闪迪股票。

看空者将前母公司接近历史高点时退出视为一个信号。看多者则指出,这些股份是通过私下交易转移给机构投资者,因此供应量不会像二次发行那样流入公开市场。无论如何,该日期现已成为已知的催化剂,这也是近期股价波动加剧的部分原因。 此次交易还发生在一只在过去12个月内从52周低点40.10美元飙升至2,191.69美元的股票上,如此巨大的波动幅度使得任何催化剂都显得格外显著。

股价飙升的原因

此轮上涨源于NAND闪存短缺——即数据中心所需的存储芯片供应不足——与人工智能需求的交汇。管理层表示,需求已超过供应,由于买家竞相争夺有限产能,价格保持坚挺。

在6月9日举行的瑞穗科技大会上,首席执行官大卫·V·戈克勒(David V. Goeckeler)重新定义了公司定位。“数据中心现已成为,或正迅速成为NAND闪存的最大市场,”他表示。这使得闪迪从消费级存储供应商转型为AI基础设施供应商,其估值倍数也随之发生变化。

第二大支柱是合同结构。首席财务官路易斯·费利佩·维索索(Luis Felipe Visoso)描述了管理层所称的“新商业模式”:即包含固定价格及价格下限与上限的多年期供货协议。 “即使在低端价格区间,我们也对利润率感到满意,”维索索表示。这正是看涨论点的核心所在。如果价格走软时利润率仍能保持稳定,那么长期以来定义存储行业的“繁荣-萧条”循环模式将被打破。

周期性问题

空头确实有理,管理层也心知肚明。 存储是半导体行业中周期性最强的领域,这也是其市盈率偏低的原因。戈克勒并未回避这一问题:“每当你提到‘长期协议(LTA)’这个词,他们首先就会说,‘这行不通’,”他说道,指的是投资者因过去下行周期而留下的心理阴影。

他的回答是过往业绩,而非空头承诺:“要推翻某种说法非常困难,除非你持续交出亮眼成绩单。” 目前来看,数据支持他的观点。闪迪4月30日发布的财报显示,营收超出市场预期约26%,调整后每股收益超出预期约60%,当日股价上涨8.25%,这也是该公司连续第五个季度营收超出预期。但这种势头能否经受住下一个NAND价格周期的考验,仍是未知数。 风险在于产能:闪迪正提高2026财年的资本支出,以加速其BiCS8工艺节点(即当前一代3D NAND)的推进,而增加供应正是终结存储器上行周期的经典机制。

估值对比

从历史市盈率来看,闪迪约73倍的市盈率显得偏高。但从前瞻市盈率来看则不然,因其交易价格接近未来十二个月预期市盈率的13倍,原因是盈利预期增长速度快于股价涨幅。

与同行相比,情况喜忧参半。西部数据的市盈率接近47倍,三星电子则接近7倍,而闪迪的13倍市盈率介于两者之间。 就企业价值与息税折旧摊销前利润(EV/EBITDA)比率而言——该指标衡量公司总价值与现金收益的比值——SanDisk 处于 9 倍左右,而同行中位数约为 18 倍。只有当 SanDisk 的利润率被证明比该行业历史数据所示更为持久时,其相对于西部数据的折价才显得合理。

资产负债表是其明显的优势。闪迪目前持有约35亿美元的净现金,这与该公司分拆时背负20亿美元债务的状况形成了鲜明对比。维索索证实债务已清零,并指出将利用60亿美元的 自由现金流进行股票回购。

TIKR 高级模型分析

在中等情景下,TIKR估值模型给出的目标价约为3,120美元,这意味着四年内的总回报率约为43%,或到2030年年中为止的年化回报率约为9%。

- 当前股价:2,182.45美元

- 目标价(中位):约3,120美元

- 潜在总回报率:约43%

- 年化内部收益率(IRR):约9%/年

本投资案例主要由两大营收驱动因素支撑:数据中心和企业级固态硬盘(SSD)需求,以及锁定保护性定价下销售量的供应协议。利润率驱动因素正是该合同结构,模型假设其将使净利润率维持在约62%的水平。 主要风险在于NAND价格回调。乐观情景:若需求持续超过供应且合同规模扩大,高估值情景下的股价将达到约4,240美元。悲观情景:若价格率先回落,低估值情景下的股价将维持在2,260美元附近,仅略高于当前股价。

结论

首个考验是6月22日的掉期合约结算日。若股价在消化西部数据退出影响后未出现显著回调,则“此为高点抛售”的看跌论点将失去说服力;若股价大幅下挫,则说明抛压确有其事,且股价上涨更多是受动能推动而非基本面支撑。

更关键的考验是预计于8月发布的下一份财报。需关注毛利率是否符合管理层对周期峰值区间的指引。若毛利率维持在指引区间附近,将佐证“新商业模式已打破周期”的说法;若毛利率下滑,则表明无论当前AI叙事听起来多么强劲,传统的内存行业规律依然适用。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资闪迪吗?

要真正了解这一点,唯一的办法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出闪迪(Sandisk)的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 SanDisk 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!