要点

- 洛克希德·马丁公司的PAC-3生产量在两年内已增长60%以上,公司新签署了一份价值48亿美元的合同,并计划根据美国国防部的一项为期七年的框架协议,将产量提高至原来的三倍。

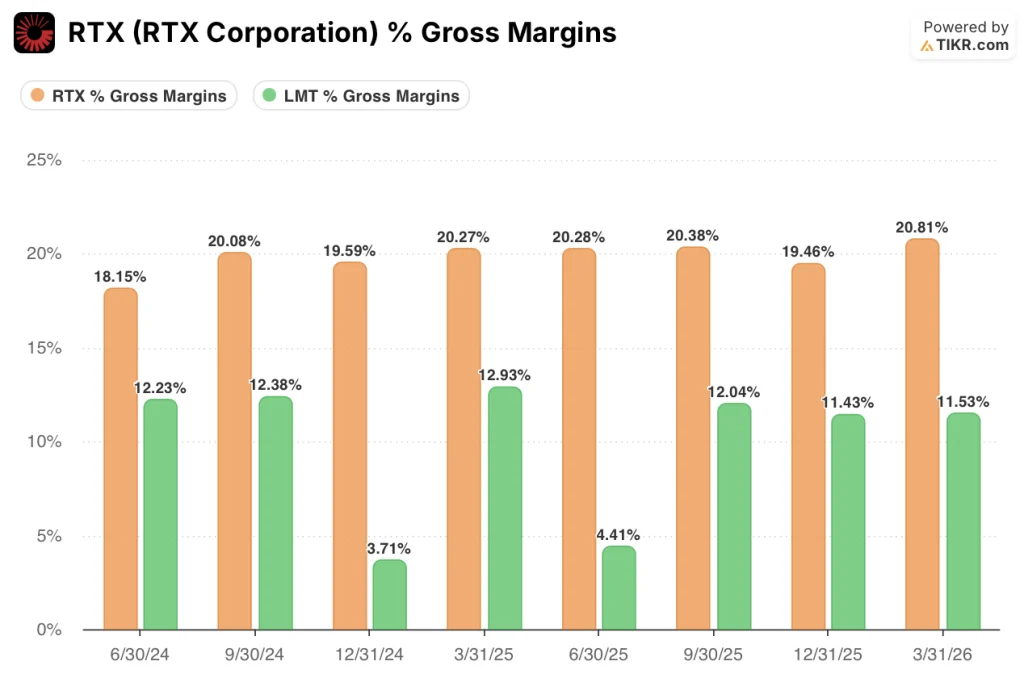

- RTX的2710亿美元订单积压量同比增长25%,其毛利率始终保持在20%以上,约为洛克希德·马丁的两倍,这反映出国防预算周期无法动摇的商用发动机售后市场。

- 洛克希德·马丁股价较52周高点低近23%,而其合同和需求基础已显著增强;RTX股价距52周高点仅10%左右,模型预测当前价格下的回报率微乎其微。

- TIKR模型给出的洛克希德·马丁目标价为809美元,年化收益率约为10%;而雷神的目标价为218美元,年化收益率约为3%,以当前股价计算,两者回报率差距达四比一。

正在两家国防巨头之间犹豫不决?TIKR 允许您免费调取 LMT 和 RTX 的并列对比数据,这些数据与专业分析师使用的机构级财务数据完全一致 →

洛克希德·马丁 vs RTX:两种国防商业模式,一个投资决策

洛克希德·马丁(LMT)是按营收计算的美国最大国防承包商,其业务围绕一系列核心平台构建:F-35“闪电II”(自由世界目前唯一在产的第五代战斗机)、 PAC-3 拦截导弹、THAAD 系统、JASSM 巡航导弹以及精确打击导弹,其约 95% 的营收直接来自政府合同。

在当前环境下,这种业务集中度已成为其优势。首席执行官吉姆·泰克莱特在2026年第一季度财报电话会议上证实,F-35在针对伊朗核设施的行动中执行了护航和空对地任务,泰克莱特指出,若没有F-35的安全保障,“这些打击行动根本无法实施”。

“爱国者”和“萨德”拦截弹为整个中东战区的民用基础设施提供了多层防空保护,这些作战价值的展示如今正直接转化为长期的生产订单。

洛克希德与美国国防部签署了一份为期七年的框架协议,旨在将PAC-3的产量提高两倍;目前已签署了一份48亿美元的全额拨款合同,并有20多处新设施正在建设中,以支持产能提升。

作为洛克希德·马丁公司规模最大的单项项目,F-35项目在2027财年预算中获得了五角大楼85架飞机的采购请求,较上一财年的47架有所增加。

RTX公司(RTX)则是一家截然不同的国防企业。洛克希德·马丁是平台制造商,而RTX则是系统集成商、发动机制造商和弹药生产商:雷神公司生产“爱国者”GEM-T导弹、“先进中程空对空导弹”(AMRAAM)、“战斧”导弹和“北欧防空导弹系统”(NASAMS); 普惠公司生产F135军用发动机和GTF商用发动机,后者为全球大部分窄体机队提供动力;柯林斯航空航天公司则为政府和航空公司客户提供航电设备、机舱内饰及任务系统。

首席执行官克里斯·卡利奥(Chris Calio)报告称,2026年第一季度有机销售额增长10%,三大销售渠道均作出了贡献。 首席财务官尼尔·米奇尔详细说明,雷神公司的弹药产量同比增长超过40%,总订单量达到创纪录的2710亿美元,同比增长25%

RTX的商用发动机业务——尤其是拥有8,000台发动机订单积压的GTF项目——提供了洛克希德·马丁所不具备的复合型售后市场收入流,而普拉特第一季度商用售后市场收入同比增长19%。

两者的投资差异归结为:洛克希德·马丁的股票是对国防开支超级周期的杠杆式押注,而RTX的股票则在提供相同国防敞口的同时,叠加了商用航空周期的收益,从而增添了第二个复合增长引擎。 正是这种多元化布局,使得RTX当前估值更高,也正是因此,TIKR的模型显示出两只股票当前可获得的回报潜力存在更大的差距。

洛克希德·马丁的军火产量攀升和RTX创纪录的订单积压都在快速推进。立即免费使用TIKR,追踪分析师对LMT和RTX的目标股价如何随每份新合同的授予而变化 →

洛克希德·马丁面临利润率压力,RTX拥有有利的利润率结构

区分这两家企业的最直观指标是毛利率:RTX在过去八个季度中持续保持20%以上的毛利率,并在2026年第一季度达到21%;而洛克希德·马丁在同一时期的毛利率则维持在11%至13%之间。

这一差距反映了两者在成本结构上的根本差异。洛克希德主要以“成本加成”模式承接政府合同,即政府报销可报销成本并支付协商确定的费用,这种模式限制了毛利率的扩张,因为收入和成本的变动是同步的。

RTX通过雷神公司承担着相同的国防承包业务,但其商业业务——尤其是普拉特公司的发动机售后市场——在运营模式上存在结构性差异: 发动机维修业务利润率高、具有持续性,且对无法停飞机队的航空公司而言基本属于非可选服务,因此其综合毛利率比洛克希德高出约9个百分点。

在营业利润层面,这种差异依然存在:RTX在2026年第一季度的营业利润率达到13%,较上年同期的12%有所上升;而洛克希德的营业利润率为11%,主要受到F-16和C-130项目不利调整的压力。

首席财务官埃文·斯科特将此具体归因于台湾和摩洛哥F-16新配置导致的返工成本,以及2025年初C-130项目面临的集成挑战,这两项问题目前均已解决, 且鉴于洛克希德在这些问题出现前的2025年第二季度营业利润率已达13%,因此这两项问题均属暂时性而非结构性。

营收增长也呈现类似趋势:RTX在2026年第一季度同比增长9%,三大业务板块销量均实现增长;而洛克希德2026年第一季度营收基本持平,这受到财年周期缩短以及管理层此前指出的项目时间安排问题的影响。

在现金生成方面,RTX在2026年第一季度产生了18.6亿美元的经营现金流,而洛克希德·马丁仅为0.22亿美元, 尽管两家企业的业务结构上均呈现下半年业绩集中特征,但RTX过去四个季度的经营现金流约为11B,远超LMT的约7B,这一差距恰好反映了两者之间的利润率结构差异

截至本季度的财务状况显示,RTX在所有主要指标上均占优,而估值模型所要解答的问题是:这一优势是否已被市场充分反映在股价中。

洛克希德·马丁的折价使其具备投资回报潜力,而雷神公司的溢价则抹杀了这一潜力

TIKR的模型将洛克希德·马丁的估值定为约809美元,这意味着以当前约532美元的股价计算,总回报率约为52%,即年化回报率约为10%。

该目标价取决于洛克希德能否随着年度推进,以不断提升的利润率将订单积压转化为交付,管理层已明确指引下半年利润率将有所提升。

相较于订单簿中显现的需求信号,TIKR中位情景中设定的4%营收复合年增长率(CAGR)假设较为保守;若军火框架协议能按目标生产率转化为最终合同,本十年末可实现的盈利能力将支撑该目标价。

必须满足的条件是:洛克希德在执行产能爬坡时,既不会在机密项目上产生额外费用,也不会出现F-16战机的进一步延误。

与此同时,TIKR的模型将RTX估值定为约218美元,这意味着以当前约193美元的股价计算,总回报率约为13%,即年化回报率约为3%。

这一温和的回报预期并非反映业务疲软,而是反映市场已基本认可该业务价值——RTX创纪录的2710亿美元订单积压、25%的订单增长率以及持续两位数的营业利润增长,均已反映在股价中,当前股价已接近其52周高点。

普拉特公司的商用售后市场周期表现强劲——GTF发动机维护、修理与大修(MRO)产出同比增长23%,且进厂检修量仍在增长——这提供了持久的复合增长动力,TIKR设定的5%营收复合年增长率(CAGR)假设已对此有所体现,且这一增长势头将持续,不受季度间国防预算波动的影响。

必须满足的条件是:民用航空交通量持续复苏,且航空公司对GTF维修需求未出现结构性恶化。

洛克希德·马丁股票与RTX股票之间的争议最终取决于一个问题:当其多元化程度较低的竞争对手以较近期高点有意义的折价提供四倍于RTX的年化回报率时,RTX的利润率和多元化溢价是否足以证明购买一只几乎没有模型回报缓冲的股票是合理的?

对于今天在两者之间抉择的投资者而言,TIKR的模型预测洛克希德·马丁股票的年化回报率约为10%,而RTX股票仅为3%左右,这一差距意味着回报压力完全取决于RTX的优质溢价,而非其股价。

您应该投资洛克希德·马丁公司还是RTX公司?

要真正了解这一点,唯一的办法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出洛克希德·马丁公司和RTX公司的股票数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及两家公司的目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将洛克希德·马丁公司和RTX公司与您关注的其他所有股票一并追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。