Constellation Energy 股票要点

- Constellation Energy公布2026年第一季度营收为111.2亿美元,较上年同期增长64%,这得益于其1月份对Calpine Corporation的收购。

- 2026年第一季度营业利润达到24.4亿美元,较上年同期增长431%。

- 2026年第一季度营业利润率扩大至22%,而2025年第一季度为7%,创下该公司分拆后历史上最显著的季度利润率回升。

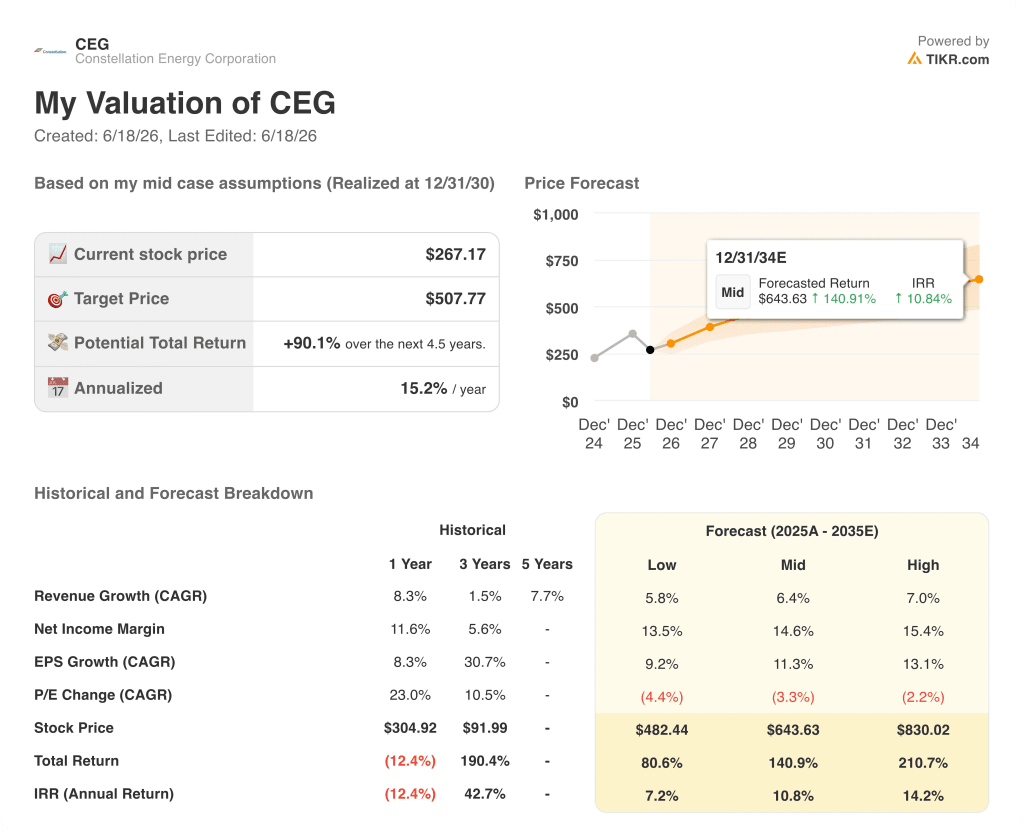

- 根据 TIKR 的模型估值,到 2030 年 12 月,Constellation Energy 股票价格将达到约 508 美元,这意味着从当前股价计算,总回报率将达到约 90%。

大多数投资者无从知晓一只股票究竟是被低估还是被高估。TIKR的专业级估值工具可为您免费提供涵盖60,000多只股票的清晰、数据支撑的答案 →

Constellation Energy 营业收入激增431%:市场是否仍低估了这一新业务?

作为美国最大的核电运营商,Constellation Energy(CEG)在2026年1月完成对Calpine公司160亿美元的收购后,公布了2026年第一季度经调整的每股营业利润为2.74美元。

此次对Calpine的收购将CEG的零排放核电机组与Calpine的天然气和地热资产相结合,使Constellation从一家纯核电运营商转型为拥有55吉瓦装机容量的全美最大私营电力生产商。

本季度营收达111.2亿美元。

这一数字远超华尔街预期的86.9亿美元,增长几乎完全得益于Calpine资产并入合并损益表。

该公司核电机组本季度发电量达4000万兆瓦时零碳电力,容量利用率达92%。

联合循环和热电联产机组额外贡献了2300万兆瓦时的电力。

首席执行官乔·多明格斯(Joe Dominguez)在第一季度财报电话会议上表示:“我们的长期前景非常令人振奋。 到 2029 年,我们的基本盈利增长率将超过 20%,这得益于一系列高度可预见的驱动因素,包括随通胀增长的核电生产税收抵免、与优质交易对手签订的长期合同以及持久的客户利润率。”

本季度,Constellation 还以每股约 285 美元的平均价格回购了约 120 万股。

该公司重申了2026年全年每股11至12美元的调整后营业利润指引,并指出超大规模企业需求管道在数据中心客户的预计资本支出中同比增长近75%。

Calpine的整合效应已体现在财务数据中——而与超大规模云服务提供商签订的合同储备使其成为结构性增长动力。立即在TIKR上免费深入分析CEG的产能利用率及前瞻性预测 →

CEG营业利润率达22%:是什么推动了这一转折点,以及这一趋势能否持续

2026年第一季度营收达到111.2亿美元,较上年同期增长64%。

总运营费用升至86.8亿美元,首次完全计入了新收购的Calpine资产的成本结构。

本季度营业利润为24.4亿美元。

这一数字较2025年第一季度的0.46亿美元增长了431%,当时该公司仍是一家独立的核电运营商,成本基础虽然较轻,但可扩展性较弱。

2026年第一季度的营业利润率达到22%。

相比之下,2025年第一季度的利润率仅为7%,此次15个百分点的提升主要源于Calpine带来的更高营收贡献,而其运营成本结构尚未完全扩展以匹配这一增长。

2026年第一季度的22%利润率是CEG在此数据系列中创下的最高季度营业利润率,与2024年第三季度(即Calpine的成本尚未计入损益表之前)的22%持平。

当前损益表引发的问题是:以Calpine第一季度63.5亿美元的燃料及购电费用为基石的新成本基础,究竟能否维持22%的利润率水平,还是会在季节性收入回归常态后导致利润率压缩。

CEG的营业利润率位列第三,仅次于NEE和VST,而NRG以4%的利润率垫底

Constellation Energy在2026年第一季度实现了22%的营业利润率,领先于同期NRG Energy(NRG)的4%和Vistra的27%。

与此同时,NextEra Energy(NEE)在2026年第一季度的营业利润率达到30%,在本数据系列的所有季度中均保持着对同业集团的领先地位。

CEG在2026年第一季度22%的利润率标志着其从2025年第一季度7%的低谷中恢复,当时在收购Calpine之前,其成本结构承担了核电的间接费用,却缺乏足够的收入规模来消化这些成本。

NRG在过去八个季度的利润率波动区间在1%至21%之间,是该集团中波动最大的,这反映了其以零售为主的商业模式以及受大宗商品成本波动影响的特性。

Vistra(VST)在2024年第三季度创下41%的利润率后,于2026年第一季度降至27%,这种压缩趋势反映了与CEG目前正从相反方向应对的、同样的“峰后回归常态”动态。

Constellation Energy 股价在 267 美元时是否被低估?TIKR 设定的 508 美元目标价表明价差确实存在

根据TIKR的估值模型,到2030年12月,Constellation Energy的股价将达到约508美元,这意味着从当前267美元的股价计算,总回报率约为90%,即年化回报率约为15%。

2026年第一季度已显现的营业利润率拐点,正是使该目标价位可实现的损益表驱动因素。

Constellation的长期指引要求,到2029年,基础盈利年增长率需超过20%,其支撑因素包括核电生产税收抵免、Calpine的综合成本结构以及不断增长的长期数据中心合同——这正是第一季度利润率扩张所开始展现的经营杠杆动态。

该目标的实现前提是:2026年第一季度达到的22%营业利润率能够在季节性波动和监管变动中保持稳定,而非仅仅是收购Calpine后的首个季度因收入确认时机有利而产生的峰值。

TIKR模型详细列出了Constellation在每个时间段内需要达到的收益水平,以支撑508美元的目标价。立即在TIKR上免费自行测算 →

您应该投资Constellation Energy Corporation吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Constellation Energy Corporation的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将康斯特雷尔能源公司与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。

Constellation Energy 如何看待数据中心需求?

多明格斯在第一季度财报电话会议上表示,预计2026年超大规模数据中心的资本支出将比上年增长近75%,为满足这一需求,Constellation已向PJM的并网排队系统提交了约5,000兆瓦的新增容量资源。