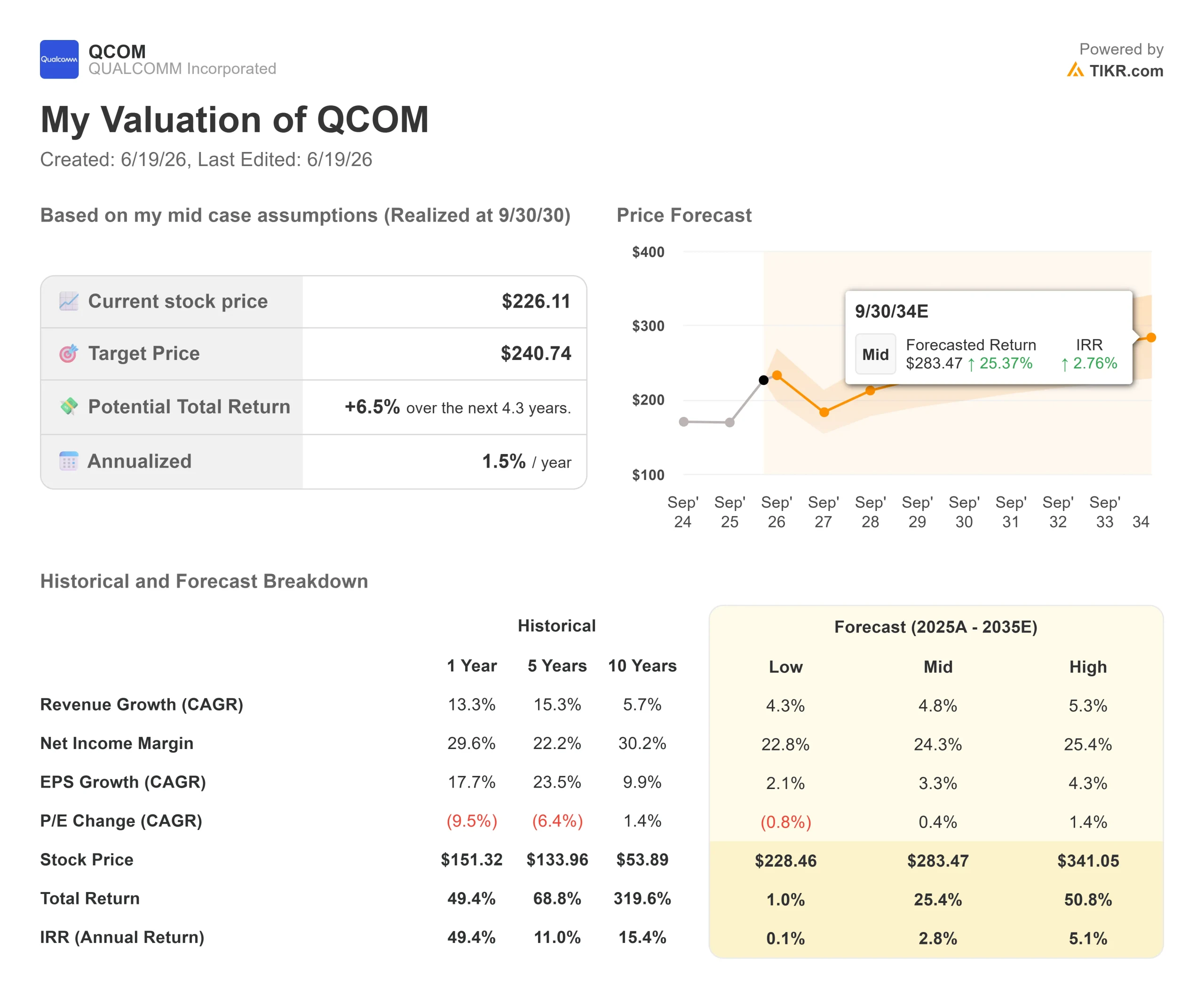

高通股票关键数据

- 当前股价:226.11美元(2026年6月18日收盘价)

- 目标价(中位数):约241美元

- 市场普遍预期目标价:约183美元

- 潜在总回报率:约7%

- 年化内部收益率(IRR):约2%/年

- 财报反应:+15.12%(2026年4月29日)

- 最大回撤(1年):33.89%(2026年4月7日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

高通(QCOM)是市场意见分歧的一只股票。6月18日,其股价收于226.11美元,上涨6.17%,接近52周价格区间(121.99美元至259.92美元)的上限。 这看似平稳的股价背后,却隐藏着动荡的一年:QCOM股价曾于2026年4月7日暴跌33.89%至年度低点,随后几乎全数收复失地。

这一争议虽易于阐述,却难以定论。高通作为一家成熟的智能手机芯片企业,在尚未交付大量AI基础设施产品之前,其估值便已被重新定位为AI基础设施公司。多头认为汽车、物联网和数据中心是其业务多元化的引擎;空头则认为其手机业务正失去苹果这一大客户,只能靠空头支票来填补缺口。 数据中心营收是否名副其实,答案将在6月24日高通举办“投资者日”活动时揭晓。

一位原本不看好的分析师刚刚将目标价上调了60%

6月5日,摩根大通的萨米克·查特吉(Samik Chatterjee)将高通(QCOM)的目标价从160美元上调至265美元,并将该股列入“积极催化剂观察名单”,同时维持“中性”评级。这种组合恰恰是当前局势的缩影。 一位不愿将该股列为“买入”级别的分析师将目标价上调60%,这表明近期抛售可能已过度,而股价的上涨空间取决于管理层接下来的表态。

他的推算十分具体。他预计高通在2027财年的数据中心营收将超过30亿美元,并于2031财年增至350亿美元,届时非手机市场将贡献约70%的营收。 富国银行也采取了同样的举措,将其目标价从160美元上调至230美元。

不过,市场共识并不乐观。TIKR数据显示,10家机构给予“买入”评级,2家给予“跑赢大盘”评级,而22家维持“持有”评级,3家给予“跑输大盘”评级,2家建议“卖出”,华尔街平均目标价接近183美元,低于今日股价。 看涨的数字属于异常值,而非主流观点。即使是查特吉给出的265美元目标价,从当前水平看仍有两位数的上涨空间,这也正是他的“中性”评级与目标价同样具有参考价值的原因。

伯恩斯坦会议上管理层已透露的信息

5月27日,首席执行官克里斯蒂亚诺·阿蒙(Cristiano Amon)在伯恩斯坦战略决策大会上阐述了数据中心战略,投资者得以提前一窥全貌。 他阐述了三个部分:CPU、XPU(一种推理加速器,即专门用于运行AI模型而非训练模型的芯片)以及定制ASIC(为单一客户设计的芯片)。 该架构无需HBM(高带宽内存,即大多数AI加速器所依赖的昂贵堆叠式内存),阿蒙将此视为成本和供应方面的优势。

关于时间节点,他直言不讳:“相关业务规模必须达到数十亿美元。这才是真正的含义。” 他表示,高通已将数据中心收入提前至2027财年;若能赢得美国超大规模云服务商的订单,ASIC出货量有望在2026日历年内启动;而价值25亿美元的Alphawave交易则填补了缺失的连接IP。他还表示,这些合作将提升营业利润率。

手机业务的现实则更为严峻。阿蒙称该市场“受到内存短缺的人为制约”,出货量同比下降约15%,原因在于供应短缺而非需求疲软,并表示高通“预计第三季度将触底”。 关于最受关注的苹果问题,他仅表示许可业务正处于“最稳定的时期之一”,并就芯片合作关系问题将问题留给了法院。这正是数据中心业务需要填补的空白。

相较于市场对其未来表现的预期,高通当前估值偏低。以未来十二个月为基准,QCOM的 EV/营收比为5.99倍,市盈率为23.14倍。 而实际销售AI芯片的同行估值则高得多:英伟达(NVIDIA)的未来12个月企业价值/营收比为11.64倍,博通(Broadcom)为14.14倍,美满电子(Marvell)高达21.53倍。市场目前仍将高通视为一家无线通信公司。 如果阿蒙能将他所描述的在研项目哪怕只实现一部分,那么这一估值折价就是投资机会;如果投资者日活动表现得模棱两可,那么这一折价就是合理的,因为手机行业的周期性波动和来自苹果的逆风是真实存在的。

TIKR 高级模型分析

- 当前股价:226.11美元

- 目标价(中位数):约241美元

- 潜在总回报率:约7%

- 年化内部收益率(IRR):约2%/年

TIKR的中性情景(截至2030年9月30日)给出的目标价约为241美元:4.3年内总回报率约为7%,年化回报率约为2%。以当前226美元的股价来看,仅凭中性情景尚不足以支持在此阶段追涨该股。

该预测基于约5%的前瞻性营收复合年增长率(CAGR),主要由两大驱动力支撑:一是随着高通扩大其数字座舱和ADAS平台规模,汽车业务占比将持续增长;二是阿蒙(Amon)重点提及的个人AI设备类别引领的物联网复苏,其中包括拥有40余款在研设计的智能眼镜。 利润率的驱动力在于净收益率维持在24%左右,这得益于高端手机产品结构以及能提升利润率的数据中心业务。主要风险来自苹果公司,其芯片出货量正在下滑,且除当前iPhone周期外,尚未确认任何新的产品合作关系。

这种不对称性正是关键所在。中等情景下的回报率约为7%,但若多元化效应的复合增长速度快于基准假设,高情景下的股价将达到约341美元,总回报率约为51%;而低情景下的股价则徘徊在228美元附近,回报率持平。这一价差几乎与6月24日的二元期权结果完全吻合。

结论

这支股票的走势完全取决于一个日期。 6月24日,高通必须用硬数据来支撑阿蒙此前讲述的故事,而标准非常明确:2027财年数据中心营收需保持在30亿美元以上,并制定出可信的路线图,确保到2031财年达到350亿美元——这需要提供具体日期的高规模云服务商出货数据,而非空洞的雄心。 若能通过时间表和明确的承诺来证实这一点,股价重估至265美元的势头将获得支撑。若仅提供幻灯片式的空谈,则183美元的中位数目标价将占据上风。请务必重点关注2027财年数据中心营收目标。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资高通吗?

唯一确切的判断方式是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出高通的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 高通 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!