TJX Companies, Inc.在零售业继续稳步攀升。受强劲的客流量趋势、健康的利润率以及在非价格类别中可靠的执行力的支撑,该公司股价接近每股 146 美元。随着购物者倾向于价值型零售商,TJX 仍是业内最稳定的经营者之一。

最近,TJX 公布了又一个季度的强劲业绩,这主要得益于更高的客流量和旗下各品牌稳健的商品利润率。该公司还创下了每股 148 美元的 52 周新高,表明投资者对非价格模式仍有信心。管理层强调了 Marmaxx 和 HomeGoods 的优势,以及支持收入稳步增长的持续门店扩张。

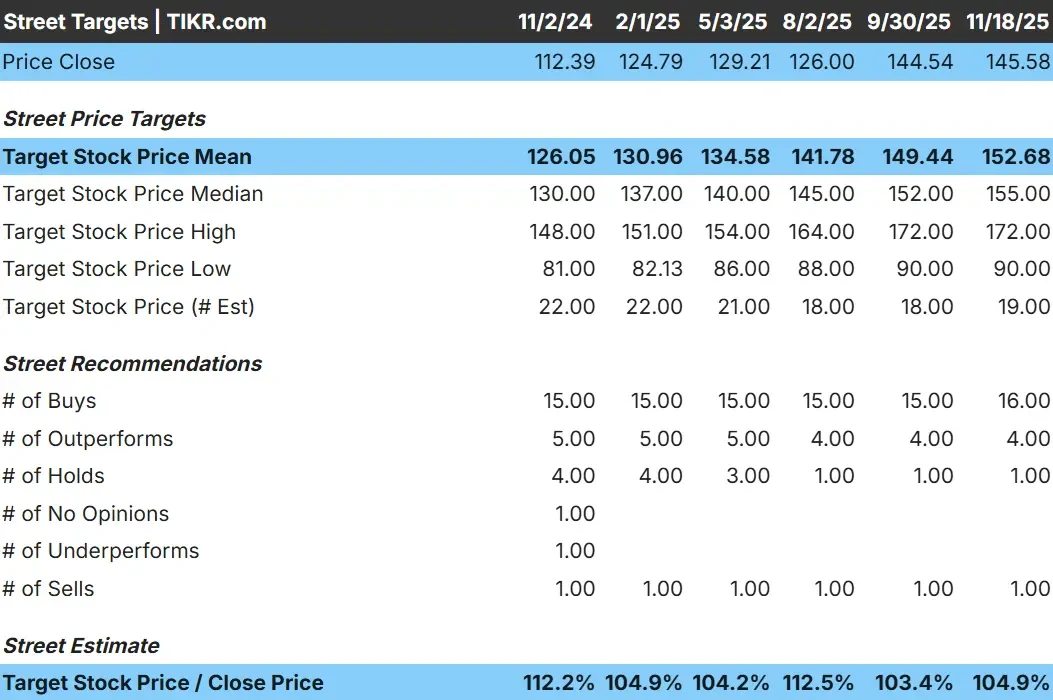

本文概述了华尔街分析师根据共识目标和 TIKR 的指导估值模型预计 TJX 到 2028 年的交易情况。这些数字反映了分析师的预期,并非 TIKR 的预测。

使用 TIKR 的新估值模型(免费),在不到 60 秒的时间内了解股票的真实价值 >>>

分析师目标价显示上涨空间有限

TJX 目前的股价约为 146 美元/股。最新的分析师平均目标价为 153 美元/股,这意味着大约 5%的上涨空间。预测显示的范围很广,反映了不同的情绪:

- 最高预期: 172 美元/股

- 低估:90 美元/股

- 目标价中位数:155 美元/股

- 评级:16家买入,4家跑赢大盘,1家持有,1家卖出

分析师们似乎认为还有一定的上涨空间,但最高和最低预期之间的巨大差距表明,人们的信念存在分歧。对投资者来说,TJX 可能还会走高,但目前的价格已经反映了稳定的执行力和价格需求的强劲势头。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票可能有多大的上涨空间 >>>

TJX 增长前景和估值

根据估值模型的输入,公司的基本面似乎很稳定。TJX 继续以可预测的速度增长,这得益于其旗下各品牌的持续经营和稳定需求。

- 收入增长预测5.8%

- 预期营业利润率:11.8

- 使用的市盈率倍数25.3x

- 根据分析师的平均预期,TIKR 的指导估值模型显示,到 28 年 1 月 31 日,每股收益约为 152 美元。

- 这意味着总回报率约为 4.4%,年化回报率约为 2

这些数字表明,这家公司的业绩在稳步增长,但估值却没有明显的上升空间。对投资者来说,TJX 仍是一个值得信赖的经营者,尽管目前的估值表明,回报可能来自于持续的执行力,而不是多重扩张。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

分析师们仍然对 TJX 吸引强大客流的能力感到鼓舞,即使消费者减少可自由支配的支出。TJX 的非价格模式继续引起购物者的共鸣,而且 TJX 在各主要领域的执行情况始终良好。稳定的需求和严谨的商品销售有助于支持可预测的盈利基础。

管理层还在扩大全球门店的覆盖范围,这为长期增长提供了可视性。公司强有力的运营纪律和在价值导向型零售品类中的可靠定位,增强了人们对 TJX 保持稳定业绩的信心。

熊市案例:估值和有限的回报潜力

TJX 面临的主要挑战是估值。相对于公司中等个位数的增长曲线,股票交易溢价,这限制了其大幅上扬的潜力。由于股价已接近其 2028 年的模型价值,人们的期望值被抬高了。

竞争也依然激烈。低价同行继续扩张,而传统零售商在管理库存的同时也保持促销。对投资者来说,风险在于,在股价具有很强一致性的情况下,即使客流量或商品利润率受到轻微压力,也会限制回报。

2028 年展望:TJX 值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型使用 25 倍的远期市盈率,表明 TJX 到 28 年 1 月 31 日的价值约为每股 152 美元。这相当于约 4% 的总回报率,或约 2% 的年回报率。

虽然这一前景反映了公司业务的稳定和弹性,但也表明目前的价格已经反映了大部分的预期业绩。TJX 需要比预期更好的客流量、利润率增长或更快的国际扩张,才能有更大的上升空间。如果没有这些,回报可能会保持稳定,而不是显著。

对于投资者来说,TJX 仍然是零售业最值得信赖的经营者之一。该公司具有一致性和弹性,但鉴于其目前的估值,近期回报似乎并不高。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。