Sherwin-Williams 股票的主要数据

- 年初至今业绩:14

- 52 周区间: 309 美元至 380 美元

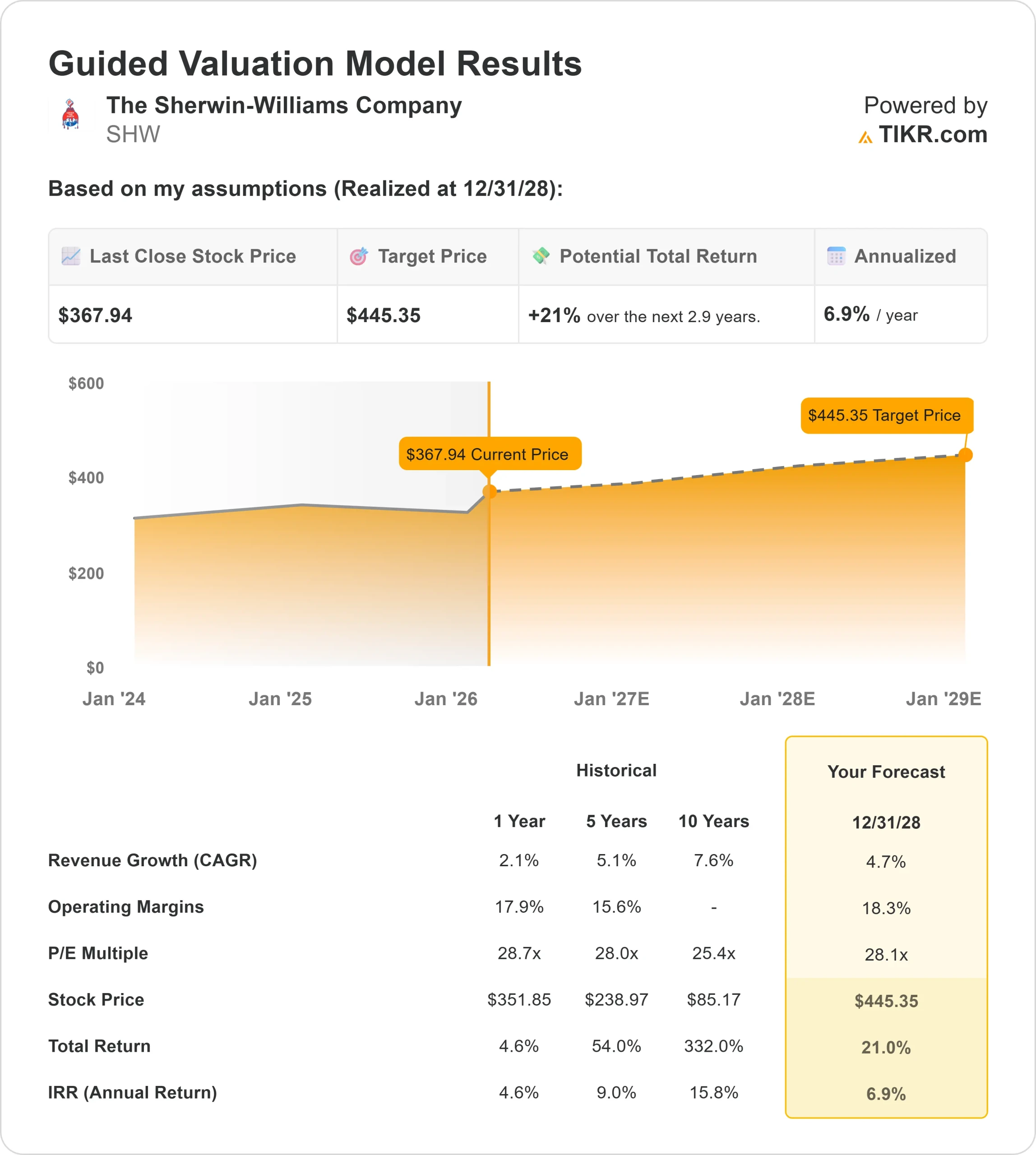

- 估值模型目标价:445 美元

- 隐含升幅:21

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,为您最喜爱的股票(如 Sherwin-Williams)估值 >>>

发生了什么?

谢尔温威廉姆斯公司股票股价在 2026 年走高,因为投资者对该公司在需求疲软的环境下扩大利润率和增加盈利的能力充满信心。

第四季度,综合销售额增长了中等个位数,调整后摊薄后每股收益增长了 6.7%。

油漆商店集团的利润率提高了 90 个基点,达到 20.8%,高性能涂料利润率提高了 150 个基点,达到 19%,这反映了严格的成本控制和运营杠杆作用。

首席执行官 Heidi Petz 说:"我们的团队实现了创纪录的全年综合销售额和创纪录的调整后摊薄后每股收益,"同时将 2026 年调整后每股收益定为 11.50 美元至 11.90 美元,与 2025 年的 11.43 美元相比,中间值增长 2.4%。

分析师的活动增强了该公司的信心。瑞穗将其目标价从 400 美元上调至 410 美元,并维持 "跑赢大盘 "评级,这意味着与当前水平相比,该公司将有大约 11% 的上涨空间。

这一调整表明,即使部分住房和工业市场的需求仍然疲软,该公司仍有信心凭借定价纪律和成本执行力维持盈利增长。

机构持仓依然活跃。Vanguard 增持了 1.4% 至 22,637,705 股,持股比例约为 9.13%,摩根大通增持了 0.4% 至 3,052,021 股。尽管一些公司减少了持股量,但总体机构持股量仍保持在 77.7% 附近。

查看分析师对 Sherwin-Williams 公司的增长预测和目标价格(免费) >>>

SHW 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):4.7

- 运营利润率18.3%

- 退出市盈率: 28.1 倍

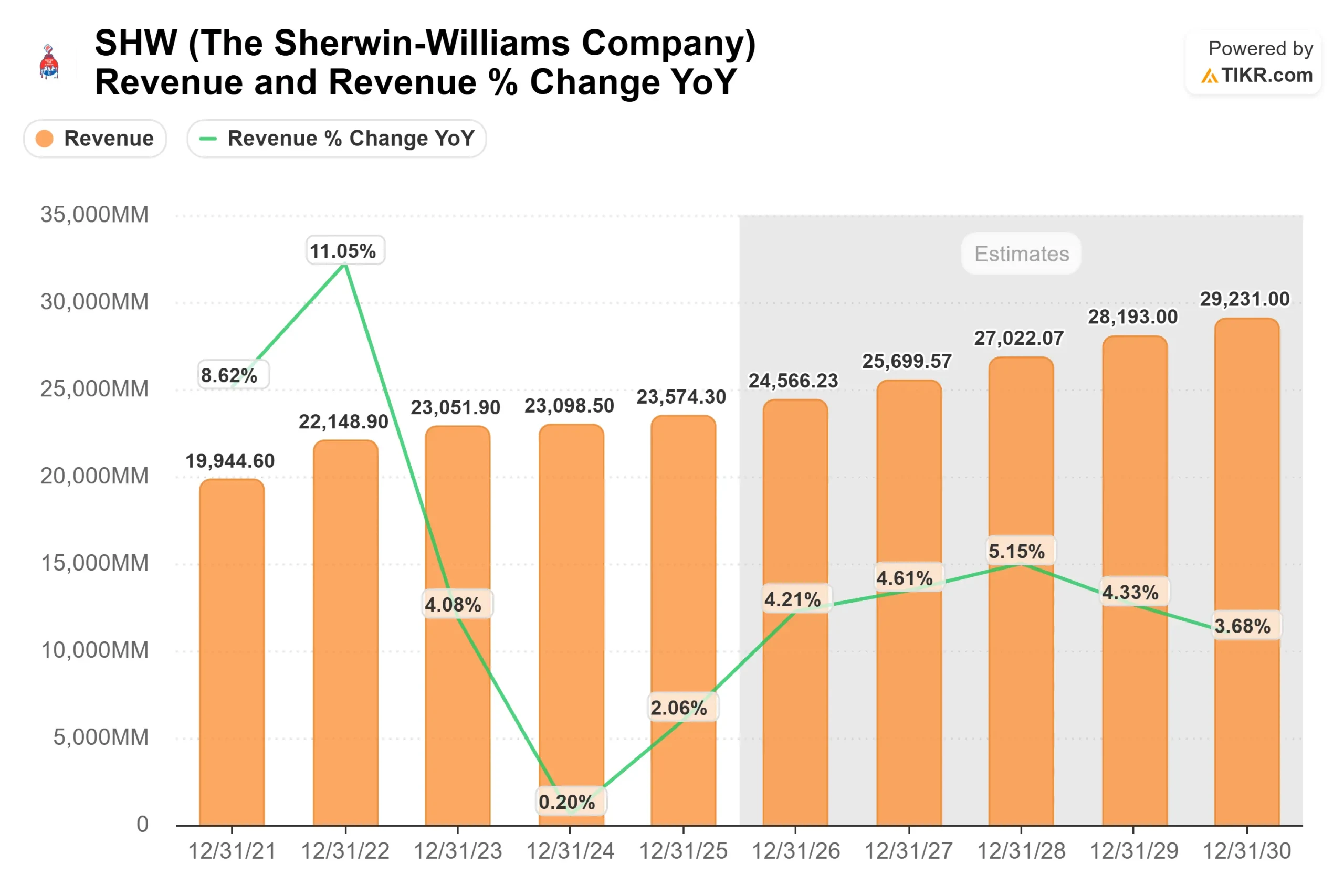

根据分析师的估计,收入预计将从 2025 年的约 235.74 亿美元增至 2026 年的约 245.66 亿美元。

这一前景反映了稳定的中个位数增长,而不是急剧的周期性反弹。尽管该公司股价今年已经上涨了 14%,但预期仍然保持谨慎,假定份额持续增长和定价执行力,而不是积极的房地产复苏。

2026 年的增长预计将受到以下因素的支持:住宅重涂份额的增长、与基础设施和数据中心建设相关的防护与船舶业务的持续走强,以及由非双酚 A 法规转换和新业务赢得所推动的包装涂料业务的发展势头。

公司自 1 月 1 日起提价 7%,预计提价幅度将在较低的个位数范围内,这将有助于抵消预计今年将以较低个位数百分比上升的原材料通胀。

利润率的扩大很可能取决于定价执行、SG&A 纪律和运营杠杆,因为增量销售能有效地转化为利润。

此外,Sherwin-Williams 还计划在美国和加拿大净开 80 到 100 家新店,扩大销售区域,并继续择机进行股票回购,以增强盈利的持久性,即使在需求低迷的背景下也是如此。

基于这些投入,该模型估计目标价为 445 美元,这意味着在大约2.9 年的时间里,总涨幅约为21%,年回报率接近6.9%,表明在年回报率大于 6% 的框架下,该股的价值似乎被低估了。

在目前的水平上,Sherwin-Williams 公司的定位似乎是在 2026 年实现稳定的盈利增长,其支撑因素包括定价能力、股份收益、利润率约束和资本配置实力,而不是急剧的周期性反弹。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。