法斯顿股票的主要数据

- 年初至今业绩:20

- 52 周区间: 35 美元至 51 美元

- 估值模型目标价:54 美元

- 隐含上升空间: 17

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 Fastenal)进行估值 >>>

发生了什么?

法士特公司股价今年迄今上涨了约20%,最近的交易价格接近每股46美元,因为投资者对强劲的第四季度业绩和创纪录的全年业绩做出了反应。

在公司1月20日发布财报后,股价稳步攀升,反映出尽管工业背景喜忧参半,但投资者对公司的增长轨迹重拾信心。

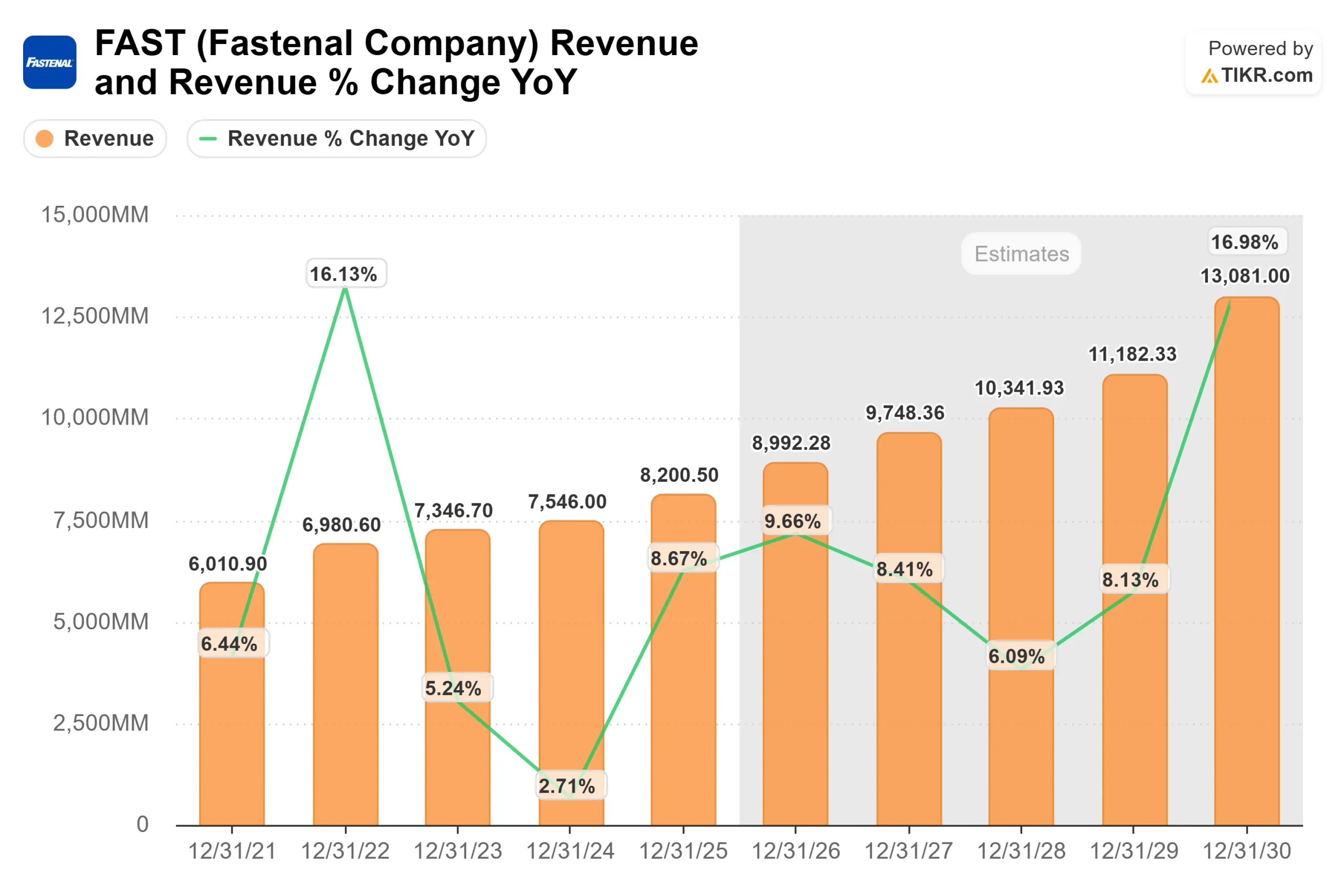

该公司第四季度净销售额为 20.3 亿美元,同比增长 11%,净利润为 2.941 亿美元,同比增长 12.2%,每股收益为 0.26 美元。2025 年全年销售额达到创纪录的 82 亿美元,增长近 9%,净利润增长 9.4%,达到 12.6 亿美元。

管理层强调了进入 2026 年的结构性增长动力。在第四季度,46.1% 的销售额是通过 FMI 设备完成的,62.1% 的总收入是通过合并数字足迹实现的。

合同客户增加了 241 个,增幅略高于 7%,活跃 FMI 设备的安装量同比增长了 7.6%,达到约 13.66 万台。

公司首席执行官丹-弗洛内斯(Dan Florness)表示,团队 "对公司的发展势头感觉非常好",并指出在数字整合和大客户拓展的支持下,公司预计 2026 年的净销售额将实现两位数增长。

这一涨势反映出投资者对Fastenal公司能够继续扩大份额、利用其数字化基础设施和扩大利润率(即使更广泛的工业生产保持平稳)的信心不断增强。

查看分析师对Fastenal的增长预测和目标价格(免费) >>>

Fastenal的价值是否被低估?

在估值假设下,该股票的模型如下:

- 收入增长率(CAGR):8

- 营业利润率:21

- 退出市盈率: 33x

Fastenal目前的市盈率约为42倍,高于其长期历史平均水平,但估值假设盈利增长是通过份额增长和经营杠杆而非倍数扩张来实现的。

预计收入将从 2025 年的约 82 亿美元增长到 2026 年的约 90 亿美元,这反映了持续的合同签订和强劲的数字化渗透。

分析师估计,到2028年,收入将继续增长,达到约103亿美元,这支持了2024年增长放缓后增长重新加速的观点。

数字化整合仍是盈利的主要驱动力。在第四季度,46.1% 的收入通过 FMI 设备实现,62.1% 通过更广泛的数字足迹实现。

2026 年,随着自动售货机、垃圾桶计划和电子商务规模的进一步扩大,客户维系能力将得到加强,每美元收入的吞吐量将提高,服务成本将降低,从而提高运营杠杆率。

利润率纪律也为前景提供了支持。SG&A 占销售额的比例从去年同期的 25.9% 下降到第四季度的 25.4%,投资资本回报率增加了 90 个基点,达到约 31%。

如果管理层在 2026 年实现预期的两位数净销售额增长,增量利润率可能会扩大,而成本不会成比例上升。

根据上述数据,估值模型预计目标价为 54 美元,意味着总上涨空间约为17%。

尽管Fastenal公司今年迄今为止强劲上涨了20%,但其价值似乎被低估了,2026年的业绩表现很可能是由持续的市场份额增长、数字化扩张和严格的执行力驱动的,而不仅仅是倍数扩张。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。