Public Storage 股票的主要数据

- 过去一周的表现:在本周早些时候分析师下调评级后股价下滑,目前股价基本持平

- 52 周区间:256 美元至 322 美元

- 估值模型目标价:321.13 美元

- 预期上涨空间:未来+11.9未来 1.9 年 +11.9

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 Public Storage)的价值 >>>

发生了什么?

公共仓储 (PSA( PSA ) 本周在华尔街分析师的新一轮质疑声中出现回调后横盘整理。富国银行(Wells Fargo)将该股评级下调至 "同等权重"(Equal Weight),目标股价为295 美元,并强调该股同店收入预期疲软,2026 年的运营资金将面临压力,原因是定价能力减弱以及主要太阳带市场竞争加剧。

美国银行还对更广泛的仓储房地产投资信托集团持谨慎态度,认为随着需求正常化以及 2023-2024 年交付项目的供应量不断被消化,近期的股价涨势可能难以持续。

这些观点共同强化了一种观点,即该行业正从快速增长阶段转向执行力和成本控制比轻松加息更重要的阶段。

在公司层面,Public Storage 截至 2025 年 9 月 30 日的最新季度财报显示,其增长速度低于经济繁荣时期,但仍反映出该公司是一个大型的盈利平台,拥有或运营着 3,491 家美国自助仓储设施,净可出租面积约为 2.54 亿平方英尺,此外还持有欧洲运营商 Shurgard 35% 的股份。

查看分析师对 Public Storage 的增长预测和目标价格(免费) >>>

大众仓储的股票价值是否被低估?

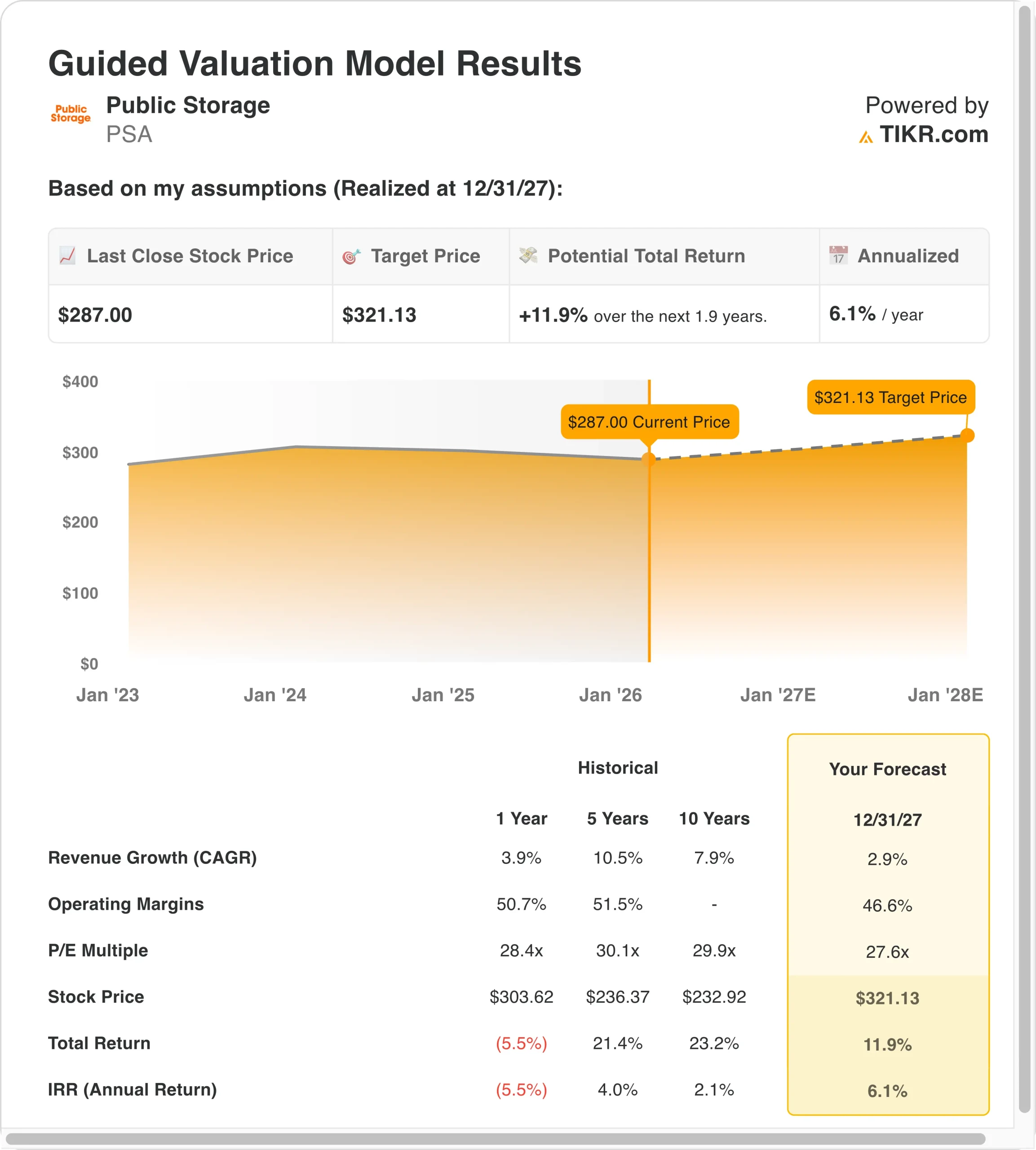

根据截至12/31/27 实现的估值模型假设,该股票采用以下模型:

- 收入增长率(CAGR):2.9

- 运营利润率46.6%

- 退出市盈率:27.6 倍

基于这些输入值,模型估计目标价为 321.13 美元,这意味着从当前约 287 美元的股价算起,总回报率 为 11.9%,未来 1.9 年的年回报率为 6.1%。

Public Storage 能否超越这些模型回报率,可能取决于几个运营驱动因素。同店收入增长需要稳定,然后随着新客户费率的稳定和优惠的减少而提高,因为这是支持净营业收入和运营资金稳定增长的因素。

入住率趋势和租户流失率也很重要,因为如果激进地提高现有客户的租金,会导致他们以比公司更快的速度搬走,而公司却无法以可比价格重新填补空缺,从而适得其反。

对于希望测试不同增长、利润率和多种情景的投资者来说,TIKR 的工具可以帮助他们轻松了解假设的变化会如何影响潜在的公允价值和回报情况。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。